重疾多次赔付,是强悍保障还是无用噱头?

先看清这四个套路吧

分享到:

近年来,重疾市场可以说竞争激烈,对于我们消费者来说是绝对的利好之事,这意味着我们能花更少的钱买到更全面的保障。但与此同时,保障的多样性无疑也增加了我们挑选的难度。

比如,重疾险从最开始只保重疾到轻中重症全面保障,从只赔一次到多次赔付,从多次赔付分组到不分组…….保障升了好几个level。

尤其是近两年比较叫座的多次赔付型产品,成为很多人考虑的对象,今天,象菌就和大家聊聊,该不该入手多次赔付型重疾险。

一、什么是重疾多次赔付?

一般来说,投保一份重疾险,如果出险理赔了,你不能再享受这份保单带来的保障。

但多次赔付型重疾险就不一样了,顾名思义它能理赔多次,只要符合保单的理赔标准,这就不再是一份“一次性”的重疾保障。

况且对于已经出险的情况,客户往往会因为既往病史等原因,很难再顺利投保一份保障全面的产品,因此多次赔付“出险后还能赔”的特点抓住了很多人的心理。

那我们究竟需不需要多次赔付呢?实际利用率有多高,还是只是提高保费的噱头呢?我们接着往下看。

二、需不需要重疾多次赔付?

需不需要多次赔付,有两个关键性指标,第一是重疾是否致命,如果重疾致死率高,那也就不存在发生二次重疾的情况了。

第二点,罹患过一次重疾后,再次发生重疾的概率,如果概率很低意义也不大。

1、重疾不一定致命

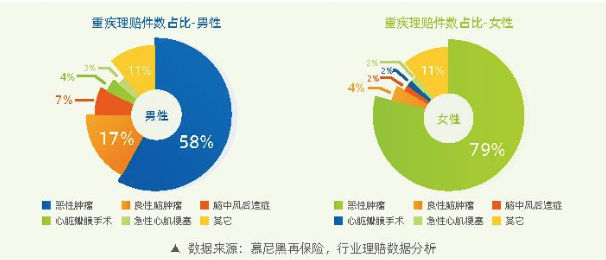

根据慕尼黑再保险(世界级数一数二的再保险公司)2018年的理赔数据:无论男女,癌症是发病率最高的疾病,而肝癌、胃癌、肺癌是我国三大高发癌症。

据世界权威医学杂志《柳叶刀》的统计数据,我国最新的癌症5年平均生存率达到了40.5%。而在日本、欧美,癌症的5年生存率甚至达到了70%、80%。

随着体检意识的不断普及,这一数据在未来还会有更大的突破,由此可见,live with cancer将越来越成为主流。

除了癌症,也有越来越多的其他重疾被不断治愈。比如器官移植手术术后存活率已达90%以上;45岁以下患有心脏病的成年人,手术后有80%的概率可以存活3年以上甚至更久;三分之二的中风病人可以治愈等等。

甚至,很多重疾并不会威胁到人的生命,例如双目失明、双耳失聪、严重III烧伤、严重川崎病等等。

很多疾病病虽然严重,但不是绝症。但是,这些慢性病、重大疾病,需要更多资金、信心、勇气去面对。

2、别低估了重疾的复发和转移

很多人的认知里,认为单一疾病的复发、持续、转移倒是有可能,但得过一次癌症,再得脑中风的概率应该就比较低了。

从概率的角度,得过一次重疾并不会减少患其他疾病的可能。从一定程度上来说,某些疾病的放化疗治疗本身就是一种毒药,会增加心脑血管的发病率。

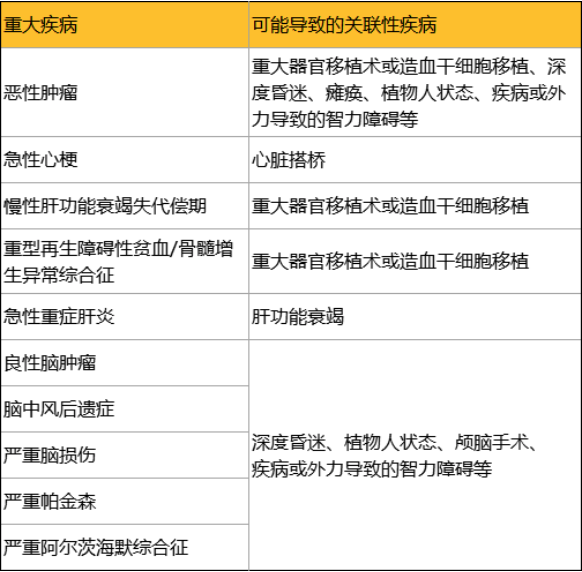

因为很多的疾病是有关联性的:

在慕尼黑再保险的数据统计中,首次罹患恶性肿瘤后,有14%会再次新发。再加上患癌后,身体的免疫力低,不健康的生活方式、不坚持持续治疗,5年内复发、转移的概率很大。

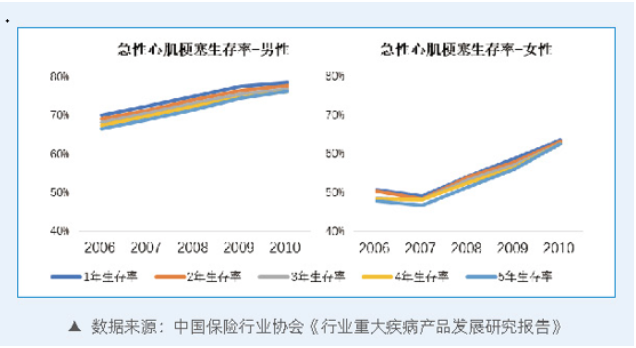

除了癌症容易复发,三大高发理赔重疾中的急性心梗和脑中风,同样有复发的可能。

根据《万人疾病心血管大调查2016》中显示,由于不健康的生活方式、工作压力等因素,急性心肌梗塞呈现年轻化趋势,生存率也提升了10%-20%。

但是,15%的患者会在首次发病后7年内复发,每复发一次病情会加重一次。

由此可见,重疾并非绝症,但是重疾治愈也不代表永不复发,甚至重疾本身有着一定转移、持续甚至是复发的风险。综合看来,重疾多次赔付还是很有必要的。

三、如何挑选更正确?

不光是重疾本身会有这样那样的风险,像一些有遗传病史的家庭,多次赔付对于他们来说也是至关重要。如果你想通过多次赔付重疾险给自己多一分安全感,应该怎么买呢?

以下几个误区需要特别注意:

1、是否分组

疾病分组与不分组的规定:分组型主要是把所有疾病分成了几类,比如心脑血管类、神经类、重要器官类等等。赔付时,每组组内的疾病只能赔一次,但不同组的疾病可以多次赔。

不分组重疾很好解释,就是没有这种限制,赔过一种疾病,其他疾病都可以再赔。因此不分组的多次赔付一定优于分组。对于分组产品而言,分组越多,病种相关性分得越开越好。

2、是否有“三同”

很多的重疾为了规避第二次理赔的发生概率,在第二次重疾里加了“三同”:同一原因、同一行为、同一事故。

比如癌症二次给付,不光要间隔5年,首次患癌必须痊愈,且不能罹患同一种癌症才可理赔。但事实上通常都是相同癌症二次复发的几率更大。

因此这里,象菌建议尽量避免选择这类产品,限制越少,对于被保险人才越有利。

3、赔付间隔期

一般来说,同一疾病诱发的第二次重疾赔付,需要满足时间间隔、不同组(或不分组)、无“同一原因”条款,才可实现。

有些产品仅仅只有180天的间隔,算是比较友好的险种,但是也有险种将首次和第二次疾病的观察期设定为3年、甚至5年,这样的设计就比较不合理。所以选择上也比较简单,间隔期越短越好。

4、分组的合理性

不分组的情况我们已经了解了,而分组的情况就比较复杂了,因为基本上每一组只赔付一次,意味着不能将高发疾病全部安排在同一组内。

因此,比较良心的分组方式,是将高发重疾分开,比如说最高发的癌症和心脑血管疾病是否分开在不同的组里。建议优先选择将癌症单独分组,6种极危重疾病分部在不同组的产品。

写在最后:

市面上,没有一款100%完美的重疾产品。想要真正全面、综合的保障,一定是组合、搭配。

对于我们个人来说,不管概率有多小,发生了就是100%,没发生就是0%,任何概率都没有意义。唯一的原则就是,按照自己的财务计划,尽可能的规划周全的保障。