保险测评:吉象福定寿V.S.大白定期寿险,定寿应该怎么买?

定期寿险购买全攻略

分享到:

对于定期寿险,之前我们已经做过了全面的解读,我的建议是:家庭顶梁柱必买。买多少?买哪个?就要结合自己的实际情况来考量了。

选择保额时,要从自己的需求入手。刚性需求是抵御债务风险,也就是覆盖家庭的贷款等其他债务,不给家人留负担。弹性需求是保障家庭生活,也就是身故以后,最大程度上保证家庭的经济状况不受到影响。

结合这两方面考虑,在选择定期寿险的保额时,可以参照下面两种标准:

满足刚性需求:定期寿险保额=房贷+车贷+其他债务总和 满足刚性+弹性需求:定期寿险保额=房贷+车贷+其他债务总和+个人年收入的3~5倍

满足弹性需求的定期寿险保额,可以根据个人对保费的预算进行调整。如果经济条件不允许,可以适当缩减,毕竟房贷车贷及其他债务的总和会逐年减少,多出来的这部分保额可以用来满足弹性需求。如果家庭责任感比较重,家庭成员比较多,也可以增加这部分保额。

定期的期限怎么选,也可以参考这个标准:

满足刚性需求:定期寿险保障期限=债务期限

满足刚性+弹性需求:定期寿险保障期限=债务期限、保到孩子具有独立生活的能力、保到自己退休,三者中的最大值

也就是说,在这三种期限中,出于完备的考虑,选择最长的期限。如果经济条件不允许,也要至少保到还完所有债务。

了解了定期寿险怎么买,算是过了第一关,接下来就是该买哪个定期寿险了。

吉象福定寿V.S.大白定期寿险,哪个更好呢?

经常有用户来和我咨询,这两种定期寿险,该选哪个?

- 意外伤害身故/高残最高150万

- 非意外身故/高残最高150万

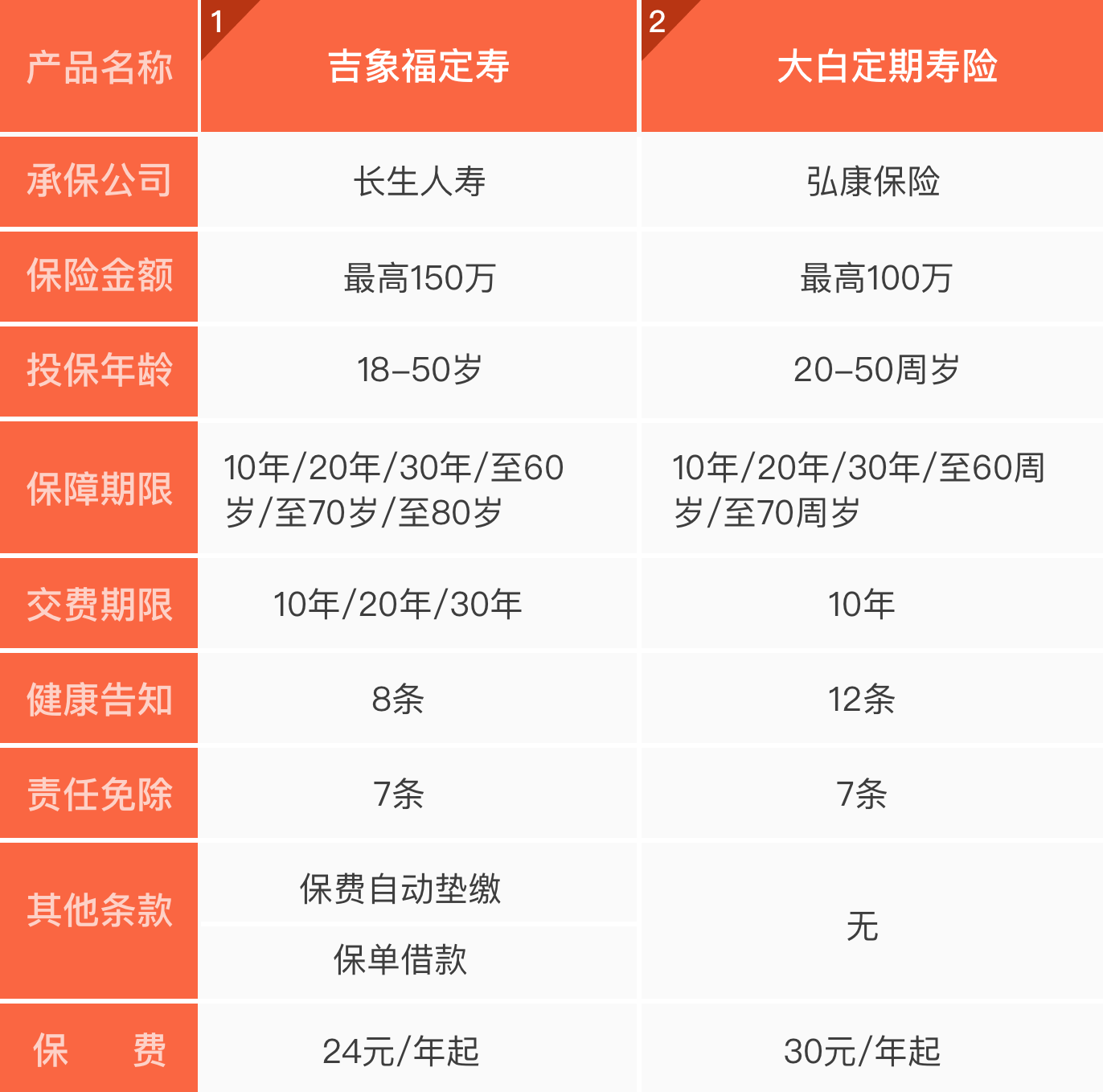

我们来看看两种产品的对比:

具体比较两款产品的基本形态,可以发现:

从保障的角度,吉象福定寿的免体检保额更高,保障杠杆更大。

吉象福定寿最高可以选择150万保额,保障期限和交费期限的选择上也更灵活,交费期限最长可以选到30年,更能做大定期寿险的保障杠杆。 而大白定期寿险免体检保额最高100万,交费期限只能选10年的。

从保费方面来看,吉象福定寿的保费更便宜。

弘康保险的大白定期寿险一直都是定寿市场中高性价比的代表,但吉象福定寿敢和它公开叫板。

以50万的保额,保到60岁,10年交费期为例,吉祥福定寿在女性的费率上有明显优势。

保费的多少和年龄、保障期限、保额都有关,投保之前可以在大象保险APP里面测算一下保费,看看根据自己的需求,哪个更便宜。

从投保人权益的角度,吉象福定寿给了投保人更多的保护。

它有保费自动垫缴条款,还可以保单借款。

保费自动垫缴是指,过了宽限期投保人还交不上保费,但又没有声明要退保时,会自动用保单的现金价值垫缴到期应交的保费及利息,保单继续有效。这样在投保人因故无法缴纳保费时,仍然能够获得保障。

保单借款是指,投保人可以用保单向保险公司申请保单现金价值80%以内的借款。有了这个条款,如果投保人有一天急需用钱,不用退保也能满足自己对资金流动性的需求,使得保单更加灵活。

但投保大白定期寿险,这两项权益都没有。过了宽限期没交保费,保障就会在宽限期满的次日零时自动终止。如果急需用钱,只能选择退保。

总结一下,哪个更好:

相比于大白定期寿险,我更推荐吉象福定寿,保障期限、缴费期限可以根据需求更加灵活地匹配,免体检保额更高,投保人的保单权益更多。

但大白定期寿险也有自己的独特优势,最突出的就是没有职业限制。

在健康告知时,除了对基本健康状况的询问,吉象福定寿还询问了退保情况、职业和地区。大白定期寿险做了人身保险理赔申请,5年内住院或2年内门诊情况,吸烟情况和父母患病情况的询问。

如果你从事了高危职业,就无法投保吉象福定寿。这种情况下,大白定期寿险是更合适的选择。