住院无忧附加津贴版:意外+疾病+住院津贴,值得买吗?

这款保险,值得买吗?

分享到:

经常有人跟我抱怨说:

“意外险虽然保费低、保额高,但是只保意外,疾病住院该怎么办?”

“医疗险虽然物美价廉,可以报销高额医药费,但我只是小病,全部花销还不够免赔额”

....

有没有一款既能保意外伤害、还能报销住院医疗费;免赔额低、报销比例高的产品?

答案:有。

今天就给大家推荐一款产品——住院无忧附加津贴版。

先来看一下它的产品形态:

这是一款18-60周岁都可以投保的住院险,投保年龄分为两段,18-47周岁、48-60周岁,不同的投保年龄对应不同的保费。

一、优劣势分析

1、优势分析

(1)保障范围广

住院无忧附加津贴版这款产品将疾病住院和意外伤害结合在一起,保障范围包括:

个人意外身故/伤残+交通工具意外身故/伤残;

意外伤害医疗+等待期结束后因疾病导致的住院;

住院享有津贴。

也就是说,无论是意外还是疾病,这款产品都能保。此外,它对疾病种类没有限制,不管是轻症还是重症,只要超过免赔额,就可以报销。

(2)免赔额低

大家购买保险,一定要关注免赔额。对于大多数人来说,过高的免赔额相当于变相耍流氓。

通常来讲,保险报销费用=合理且必要的花费-社保报销-免赔额。免赔额越高,能报销的费用越少,反之亦然。

住院无忧附加津贴版的免赔额低至100元。

其中,意外伤害或等待期结束后因疾病导致的住院,免赔额为100元(18-47周岁)/500元(48-60周岁)。

住院津贴的免赔额为3天,50元天/起。

(3)报销比例高

低免赔+高比例报销,搭配起来简直是完美。

住院无忧附加津贴版的报销比例也非常友好。有社保,扣除免赔额后100%报销;无社保,扣除免赔额后70%报销。

举个例子:

小王因意外受伤住院花费4500元,社保报销4000元,扣除100元免赔额后,剩余400元100%报销。

小张因肺炎住院,花费7200元,社保报销5000元,扣除100元免赔额后,剩余2100元100%报销。住院期间每天还享有50元津贴,津贴免赔天数为3天。

(4)性价比高

除了以上优势外,住院无忧附津贴版的保费还很低。18-47周岁人士投保1年仅需209元,48-60周岁需328元。

再结合保障范围,相当于一份保单,换取两重保障。

2、劣势分析

这款产品的不足之处为保额相对较低,医疗报销最高仅2万;此外,不符合基本医疗部门规定给付范围和标准的医疗费用(如自费药)不在报销范围内。

如果不幸罹患重疾,虽然超过免赔额的部分可以报销,但仍有很多限制。建议搭配百万医疗险,一个用来报销重大疾病,一个用来报销小病(如骨折、阑尾炎手术等)

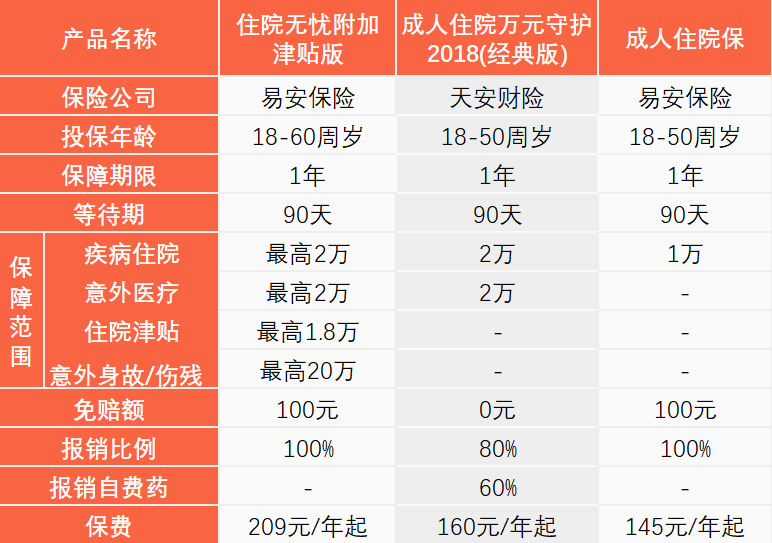

二、同类产品比较

与同类产品相比,住院无忧附加津贴版的可投保年龄更长,50周岁以上的人群也可以投保,并享有住院津贴和意外身故/伤残保障。

与成人住院万元守护2018(经典版)相比,住院无忧有100元的免赔额,且无法报销自费药,但胜在报销比例高。

与成人住院保相比,住院无忧保费较贵,相应地保额也更高。

三、适宜投保人群

结合产品的优劣势来看,适宜投保人群为:

(1)对日常小病,如感冒、肺炎、阑尾炎有保障需求;并对意外伤害也有保障需求的人群。

(2)经济预算有限,想花一份钱,获得双重保障。

(3)想要全面配置保险,将风险全部转嫁给保险公司的人群。可这样配置:住院无忧保障意外+小额医疗费;百万医疗报销高额医疗费、进口药、自费药;重疾险作为收入补充。全面配齐,大病小病都不怕。

感兴趣的朋友,点击下方卡片查看。

- 意外伤害保险金10万

- 意外伤害医疗保险金1万

- 住院定额给付医疗保险金1.8万