抑郁症被拒保?精神类疾病患者的购险指南

有精神疾病史,这些保险可以买

分享到:

以往的文章中,我们详细介绍过很多常见病的核保情况,比如说乙肝、甲状腺疾病、妇科疾病等等,这些也是平日里被咨询最多的。

但随着越来越多公众人物因抑郁症离去的新闻曝出,精神类疾病也开始被大众重视起来。

其实,精神或心理上存在异常的受众并不比身体上那些常见异常少,只是这类人大部分时间和正常人一样,或是有意掩盖自己,以至于很少被周围人察觉出异常。

有一个比较遗憾的事实,那就是,如果有精神疾病病史,买保险是比较困难的。所以,今天我们就聊一聊有精神疾病史的人群,如何配置保障。

一、精神疾病史都过不了健告?

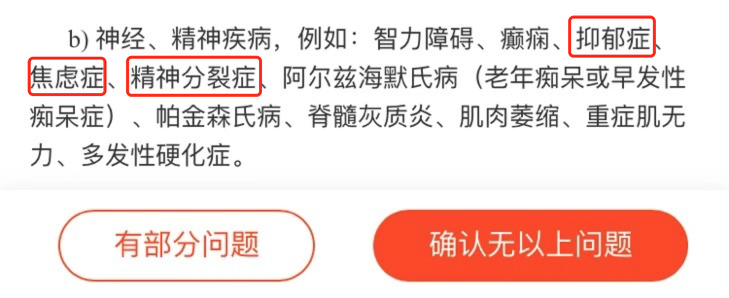

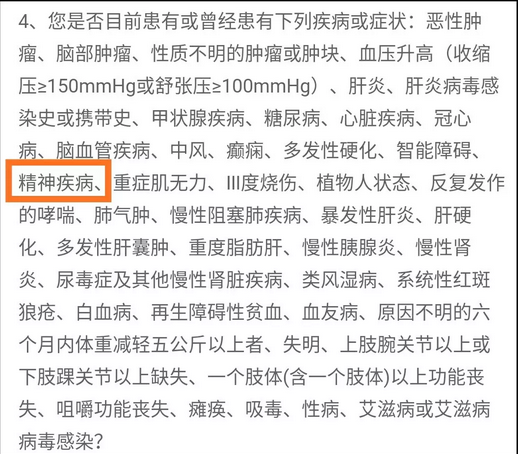

首先必须说,有抑郁症等精神疾病类病史的人购买商业保险时的局限性很大,在绝大多数的重疾险、医疗险、定期寿险的健康告知中,都会询问到“精神疾病”,如下图:

可以看到,上图列举了三种比较典型的精神疾病,分别是:抑郁症、焦虑症和精神分裂症。

是不是所有和精神沾边的疾病,都要被投保的大门拒之门外了呢?具体我们往下看看,究竟哪些疾病算精神类疾病。

根据美国《精神疾病诊断与统计手册》第四版,美国精神医学学会对现有精神疾病进行分类,其中包括了四百种疾病。这些疾病如果一一和大家列举,肯定是说不完的。

我们主要说一说,在保险条款中对精神疾病比较常用的分类标准是怎样的。

资料来源:《国际疾病与相关健康问题统计分类》(ICD-10)

其中,最常见的还是要属精神分裂症、抑郁症、产后抑郁症、焦虑症这些疾病。

二、为什么精神疾病难买保险?

为什么保险公司对有精神疾病的人群如此敏感呢?因为这类人群的行为不可控因素最多,自杀自残人群非常多。

抑郁症人群自杀倾向非常高,如果被保险人2年后自杀,寿险需要正常理赔,因此定期寿险的拒保概率也非常非常高。

由于有精神疾病的人群自残风险也很高,这样一来住院风险要高于普通人,所以也很难投保医疗险。

另外,精神疾病人群投保重疾险也有一定难度,是因为自残或自杀过程中,有一定概率导致植物人或瘫痪的风险,这样一来也比正常人容易达到重疾险的理赔标准。

有人要问了,如果曾经患有轻度抑郁,积极治疗下痊愈了,是不是就能畅通无阻的买保险了?

这里要非常遗憾的说,健康告知对精神疾病的询问通常都是“目前患有或曾经患有”,所以即使是已经痊愈的精神疾病,也算既往症范畴了。

第一,并不能从根本上证明完全痊愈;第二即使痊愈,复发的可能性也比较高,因此健康告知还是很难通过。

所以说,被确诊患有精神疾病的小伙伴,真的太难了。

三、有精神疾病可以买哪些保险?

但是曾经或是正在受精神类疾病困扰,但还想获取保障的小伙伴们也不要沮丧,并不是一点投保的希望都没有了,还是有部分产品可以投保的,具体需要分产品来看:

1、百万医疗险

几乎所有的百万医疗险健康告知中都询问到了精神疾病,但有一款比较友好——平安e生保(保证续保版);

平安e生保的智能核保对抑郁症、焦虑症、神经衰弱、强迫症等几个精神疾病能除外责任承保。

2、重疾险

对于重疾险而言,绝大多数都是拒保的,但微医保的1年期重疾险和终身重疾险在健康告知中没有询问到精神疾病。

微医保终身重疾险由泰康人寿承保,保障100种重疾+身故,患重疾赔保额,身故返保费,没有轻症/中症保障。

此外,作为重疾险的替代选择,也可以考虑防癌险,防癌险通常不会涉及精神疾病的询问。

3、定期寿险

比较遗憾的是,定期寿险产品中,几乎没有不询问精神疾病的健康告知,所以无疑没有特别好的产品推荐。

不过这也好理解,精神疾病对保险影响最大的就是定期寿险,毕竟抑郁症患者的自杀率比普通人群高出几十倍,想要买到寿险保障也不太容易。

4、意外险

由于大部分意外险产品都没有健康询问,所以精神疾病买意外险的影响并不大,主要看保障范围是否满足需要即可。

四、注意区分健康告知的界定

虽然精神疾病在健康告知中都会被问询,但是具体问询情况还是有细微区分的,大体可以总结为以下三种不同的类型:

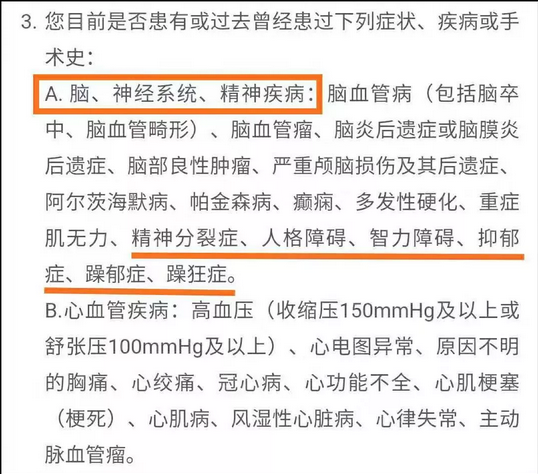

· 第一种是:仅询问“精神疾病”四个字:

· 第二种是:有“精神疾病”四个字,并有具体的疾病规定:

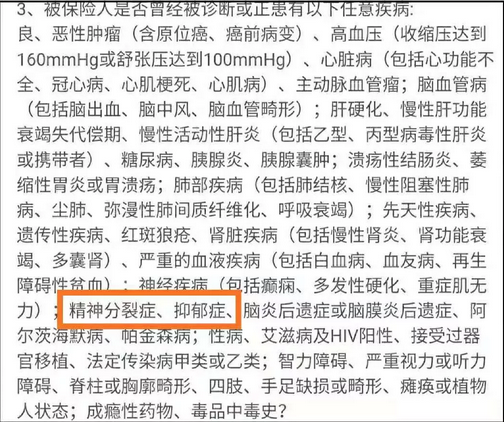

· 第三种是:仅询问几种特定疾病,没有“精神疾病”四个字:

不要小看这三种细微的区分,从根本上来说,询问方式的不同,最终达成的约束力也是不太一样的。

第一种询问涉及范围最广,理论上,400多种精神疾病都在它的询问范围内,有其中任何一种,都不符合健康告知;

第二种与第三种的询问实质是一样的,只要没有它询问的那几种具体的精神疾病,就是符合告知的,即使有其他的精神疾病也不影响。

写在最后:

总结来说,对于患有或曾经患有精神疾病的人群,买保险的确很受影响,唯一完全不受影响的是意外险,而定期寿险几乎没有对精神疾病一点不去约束的产品。

相比较而言,重疾险、医疗险还有可以投保的产品的,或者是退而求其次用防癌险或防癌医疗险做替代也可以。

总之,与其在买保险上如此被动,不如事先采取更多干预,将疾病苗头扼杀在摇篮中。