重疾险都保些什么?理赔该怎么做?

重疾、中症、轻症分别怎么赔的?附加保障又是怎么赔的?要注意什么?

分享到:

我们花钱买保险,自然是为了有事时它能派上用场,但网络发达的今天,时不时就会有一些拒赔的新闻出现。

看到类似“某女子患癌,被XX重疾险拒赔”的新闻,大家不由得会感到疑惑:重疾险理赔这么难吗?万一生病了,重疾险会怎么赔?

今天,我们就专门针对重疾险来做一个分析,看看它是如何理赔的?

主要内容如下:

- 重疾险都保些什么?理赔该怎么做?

- 重疾、中症、轻症分别怎么赔的?

- 重疾险中附加的保障怎么赔?要注意什么?

重疾险的作用,大家都知道:得病时赔一笔钱,让人不必担心收入的问题,这笔钱可以用来治病、休养,还贷款......自由支配。

但它到底怎么赔?很多朋友却搞不清楚。为了弄清楚重疾险理赔,我们先要弄清楚重疾险具体保些什么?

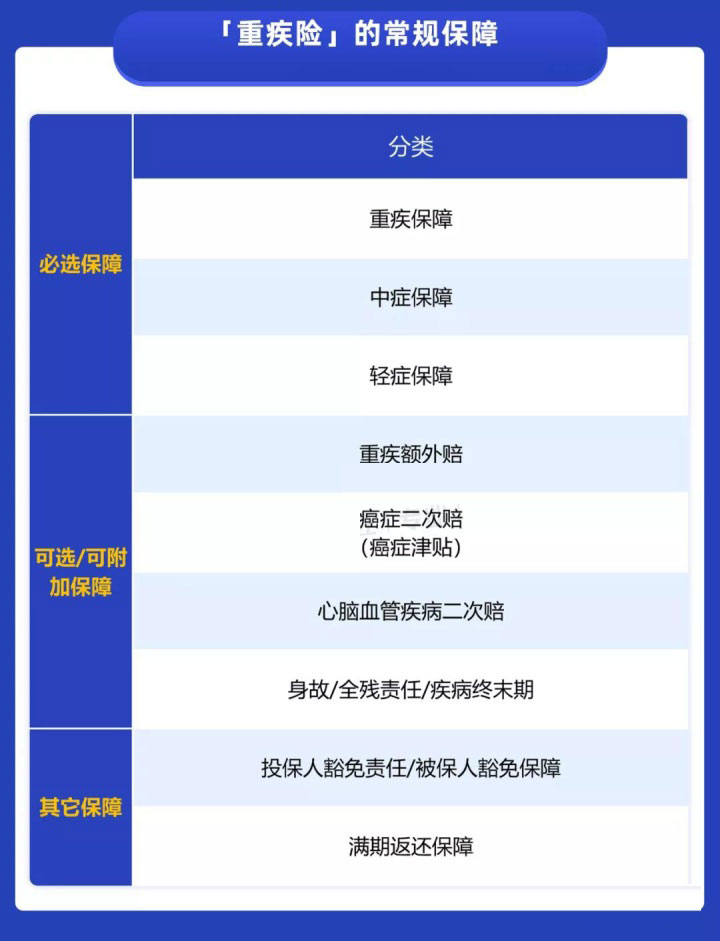

虽然重疾险形式多种多样,看得人眼花缭乱,但不管如何变化,保障基本分为以下三类:

对于大部分家庭来说,有“必选保障”的重疾险就足够用了。如果仍有预算,再根据自己的情况来选择其他可选保障。

清楚了重疾险的保障之后,下面我们来捋一下,这么复杂的重疾险,各项保障是怎么赔钱的?

从上面的描述中,我们可以知道,重疾险基础的赔付就是赔:重疾、中症、轻症。

重疾指的是威胁到生命的疾病,轻、中症相对来说在症状上要轻一些,在治疗上会容易一些。

过去的重疾险,基本只保障重疾,随着医学技术的提高,许多疾病在中早期就能被及时发现且治愈,此时的治疗费用一般就几万元。

为了迎合市场需求,保险公司也对重疾险进行了升级,除了保重疾外,现在大部分产品还能保轻症、中症。

我们一起来看看他们之间的区别:

不幸得了重疾,保险公司会按照 100% 的比例来赔,轻、中症赔付比例则低一些,但也足够足够用了。

不过,现在许多产品还增加了 “额外赔” 的保障,使得重疾、轻、中症都能多赔一些钱。

以某款重疾险为例,我们买了 50 万保额,这款产品在 60 岁前得重疾额外赔 40 万,如果 60 岁前不幸得了癌症,一共可以赔 90 万。

了解了大致赔付的情况,那重疾、中症、轻症到底要符合什么条件才能赔?我们以法定的 31 种疾病(28 重疾+3 种轻症)为例,按理赔条件可以分为三大类:

- 确诊即赔:4 种,确诊该疾病后就能拿到理赔款。

- 实施了约定手术才能赔:6 种,完成某些手术后理赔。

- 达到疾病约定状态才能赔:21 种,满足约定的状态就赔,例如脑中风昏迷 180 天等。

市面上大部分重疾险,无论轻、中症还是重疾都是按照上面说的 3 种方式理赔,而且白纸黑字写在合同里。

除了轻症、中症、重疾的保障,重疾险还有很多可附加的,其中有两个常见的附加保障,分别是癌症和心脑血管的二次赔。

在 2020 年的理赔年报中,癌症理赔率最高,其次是心脑血管疾病。

1、癌症二次赔/癌症津贴

癌症是出了名难以治愈的疾病,而且即使治好了也有复发的概率。如果附加了癌症二次赔和癌症津贴后,是怎么赔的呢?

这里我们以两款产品为例:

上面两款产品都能赔 2 - 3 次癌症,但理赔的方式会有所不同,我们以买了 40 万的重疾保额为例:

- 癌症二次赔:达尔文 5 号焕新版首次患癌会赔“重疾+额外赔(60 岁前)”的保险金,一共是 72 万,如果 3 年后,癌症满足赔付条件,还能拿 60 万的保险金。

- 癌症医疗津贴:达尔文 5 号荣耀版首次患癌可以赔偿“重疾+额外赔(60 岁前)”的保险金,一共是 64 万。如果 1 年满足癌症的赔付条件,就有 16 万的癌症保险金,最多可以拿 3 次,一共是 48 万。

可以发现,无论是津贴还是二次赔,间隔期越短,就能越早拿到钱,继续接受好的治疗。

由于癌症二次赔和癌症津贴的理赔条件不一样,我们在挑选的时候,要根据具体的产品来进行分析。

2、心脑血管二次赔

心脑血管疾病是一个统称,一般涵盖十多种高发的心脑血管重疾,比如严重的脑中风后遗症、较重心肌梗死等等,每款产品保障的病种会有区别。

覆盖的心血管高发病种越全,理赔的概率也就越大;间隔的时间越短,就能越早拿到钱。

大家在对于重疾险的理赔,可能还有一些疑问。我们整理了大家关心的常见问题,供大家参考:

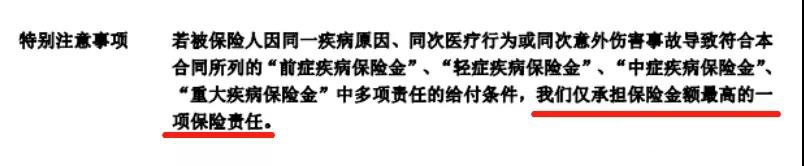

1、同时患有轻、中症,两者都能赔吗?

条款里其实已经明确说到了这类情况,先来看看条款:

也就是说,如果是同一疾病原因或者同一次意外导致的轻、中症,中症的保险金更高,所以只能赔中症。

我们就以某款重疾险的全身烧伤为例,它规定了不同的烧伤面积对应不同的理赔。

举个例子,小明在意外中被烧伤,面积达到了 15%,同时能满足轻症里的轻症和中症,但由于是同一次意外导致,小明只能拿到赔偿金额更高的中症保险金。

反之,不同的时间,因为不同的原因导致了不同的轻症和中症,两者都能赔,互不影响。

也就是说,如果小明不幸再次遭遇意外,导致中度脑损伤等其他疾病 ,患满足理赔条件还能赔一次中症保险金。

2、投保人豁免怎么赔,要不要附加?

投保人豁免:当投保人发生重疾或者轻症等情况,可以免掉后期的所有保费,被保人的保障可以继续享受。

以丈夫给妻子买一份保费 5 千的重疾险为例,投保人是丈夫(买保险的人),被保人是妻子(享受保障的人),附加了投保人豁免,缴费期限是 30 年。

如果在第五年丈夫不幸患上重疾等情况,未来的 12.5 万保费都可以不用交了,相当于省下了一大笔钱,妻子还可以继续享受保障。

想要附加这类保障需要多给几百元,如果预算充足,也是可以附加的。

谁也不愿意自己生病,但有人会选择在风险来临之前,给自己配置一些保险。

雨不一定会下,但我们可以提前备好雨伞,这大概就是保险的意义吧。

- 身故/全残/疾病终末期给付保费

- 首次重大疾病最高60万

- (可选)第二次重大疾病0

- 110种重大疾病保险金100%基本保额

- 25种中症及中症豁免60%基本保额

- 50种轻症及轻症豁免30%基本保额