买保险别忘了增值服务:医疗直付、二次诊疗大有用途

保险中的增值服务究竟怎么选?

分享到:

就在上周,发生了这样一件令人惋惜的事。一位63岁的加拿大女子,一月前刚刚做了心脏搭桥手术,由于心脏再次出现问题且开始出现呼吸困难的症状,家人陪同她赶往医院就医。

谁知明明挂的急诊科,却苦苦等了五个小时才被推进手术室,最终因错过最佳治疗时机,失去了生命。换句话说,不是治不起,也不是治不好,只是如果能早一点接受治疗,是能活下来的。

这样的悲剧并非个例,国内更是常有发生。尽管近几年来,我国医疗条件已有极大改善,但医疗资源紧缺的现状,并未从根本上扭转。

一、国内就医现状:排队2小时 看病5分钟

与医疗费用昂贵并行的就医难点,莫过于就医资源紧张了。对于前者,国家医保,商业医疗险还能为百姓解决看病贵的痛点,但看病难似乎就是一个无解之症了,花钱也未必瞧得上。

众所周知,北上广深这样的大城市医疗条件也相对集中,全国重点三甲医院基本都分布在内,因此也就造成了病患扎堆来大医院看病的现状。

以北京为例,稍微有点知名度的三甲医院,基本早上6、7点就要到医院排队了,即使这样,热门科室的专家号也可能随时售罄。

辛辛苦苦挂上的号,可能一等就是1、2个小时,好不容易轮到自己,3、5分钟却已拿着开药单走出门诊室;即使后来开设了挂号费在300-600元不等的特需门诊,仍然需要排队,因为出得起这个钱的人也有很多,就医资源依然紧张。

而保险本身和就医就有着千丝万缕的联系,所以保险公司也十分清楚用户就医的痛点,不外乎:专家号难挂、排队时间长、床位紧张、医疗费用高等。

如果有人能帮忙一站式解决问诊、门诊、住院安排、手术安排、费用报销等等就医需求的话,那看病贵和看病难这两大历史性难题就迎刃而解了。

于是保险公司专门针对这些需要,随产品推出了附加的增值服务。产品本身解决看病费用问题,附加的增值服务解决看病难的问题。

二、保险中有用却被忽视的服务——增值服务

自从增值服务肩负起如此重要的任务,也越来越受到消费者的重视。

为了让自家产品在同类产品中更具竞争力,各家保险公司都没少在增值服务上下功夫,其中百万医疗险就成了增值服务的“重灾区”,一款产品要是不捆绑上3、5个服务,都不好意思来市面上混。

但我们真的需要这么多服务吗?还是保险公司用来宣传的噱头呢?在此,象菌先带大家看看保险中的增值服务可以分成哪几类:

· 就医服务:绿色通道(专家门诊、住院安排等)、医疗直付、医疗垫付、二次诊疗等;

· 健康服务:基因检测、体检服务、健康管理服务、运动健康奖励等;

· 其他服务:法律援助、紧急医疗送返等

市面上比较常见的服务基本上都一一列举在内了,接下来我们看看每类服务分别解决的是什么问题,从而分辨出哪些服务对我们最有用。

- 一般医疗保险金最高100万

- 恶性肿瘤医疗保险金最高100万

(1)就医服务

先说结论:就医服务是这三大类增值服务中最有实用价值的。比如绿色通道中的专家门诊、医疗垫付、二次诊疗等,刚好解决的是排队久、挂号难、费用贵的问题。

(2)健康服务

像基因检测,体检服务、运动健康奖励这些,乍一看都不是百姓平时看病就医的必选项。把它理解为锦上添花的服务就好了。

(3)其他服务

先来说说法律援助,这类服务主要包括律师费用、诉讼费用、仲裁案件受理费用、案件处理费用等,基本上你要和医院打官司的话才会用的到。

再来说说紧急救援,这项服务更适合旅游险,特别是出境游,一定要购买能够提供紧急救援的产品。但如果是解决日常看病需求的险种,这一项也不是必须项。

三、详细分析最用得上的增值服务

既然就医服务是核心增值服务,对我们的价值更大,下面我们就着重讲讲就医服务,它包含了绿色通道、医疗直付/垫付服务和二次诊疗服务这三项。

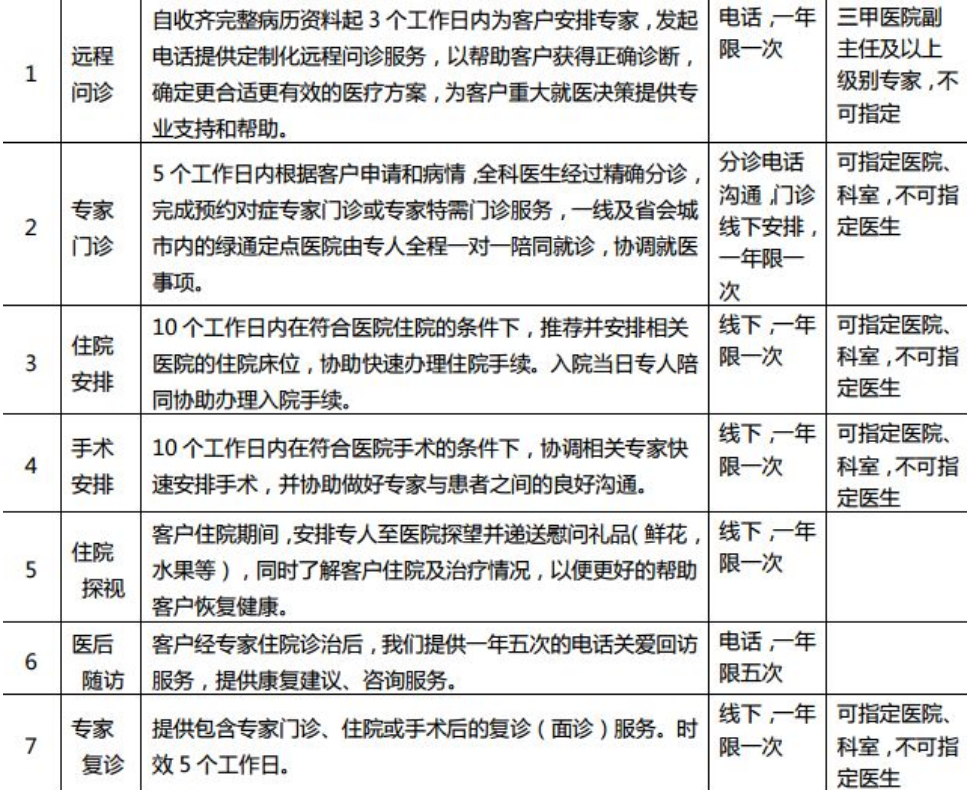

(1)绿色通道

绿色通道指的是保险公司为用户提供一系列的就医协助服务,一般包括:门诊服务、手术服务、入住专家病房、海外病房、专家复诊服务等等;还有一些高端医疗可以提供全国乃至世界范围内的顶级医院。

以众安尊享e生旗舰版的绿色通道服务为例,大家感受一下:

大体来看还是不错的,基本能够解决看病难的问题,比如门诊预约会有5天这样的准备期,住院安排需要10天这样的一个准备期,虽然存在准备期,但对于热门医院一个专家门诊需要等上两周、普通床位要等上2、3个月的时间,还算友好太多了。

但如果细看,问题也还是有的,比如专家的门诊及复诊,只能指定医院科室,但不能指定医生。因此,在绿色通道的选择上,还要看得更仔细一些。象菌总结了以下3点,帮助大家自我判断:

· 看服务范围:绿通里面包含的具体服务是否是核心服务,是否实用。

· 看医院名录:是否包含知名、三甲医院。

· 看使用门槛:最好是患轻症即可使用,以及是否有其他的隐形限制,比如对保费或者保额有要求。

(2)医疗直付、医疗垫付

大部分人去医院看病都会使用医保卡,这样医保卡就能先报销一部分费用,剩下的由病人自己支付。

但有些重疾往往治疗费用不菲,即使有医保报销,病人仍要承担一笔巨额医疗费用,这时医疗垫付或直付服务就能发挥作用了。

先来说说这两种服务,分别代表什么:

· 医疗费用垫付:保险公司先垫付,出院后走理赔流程所谓垫付并不是说一住院,保险公司就来帮忙付钱。正确的流程是,住进医院后,要先给保险公司打电话报案,提出垫付申请。保险公司接到你的报案通知后,会要求你提供一些证明文件,来做评定。符合条件,才会帮忙垫付。

· 医疗费用直付:保险理赔前置医院代替病人去跟保险公司交涉保险理赔手续,医院根据保险公司要求提供相应的理赔资料,保险公司直接与医院结算即可。除非存在超出保险公司赔付范围的医疗费用,保险公司会联系病人补交余额,不然病患无需支付任何住院费用。

相比而言,直付功能是稍稍优于垫付功能的,省去了来回走流程的繁琐步骤。但如果产品本身各方面都不错,也没必要过于纠结是否直付,因为两者都能帮用户解决没钱治病的困扰。

这里,象菌多说一句,不同医疗险产品在医疗垫付、直付上面的要求也是不一样的,有些产品不限疾病,但有一些产品则仅限恶性肿瘤或重疾,还需要仔细辨别。

(3)二次诊疗

二次诊疗最早起源于哈佛大学的一项研究:对于重症患者,93%会被改变原有的治疗方案。

比如,原本安排手术治疗的患者,经过二次诊疗发现有药物可以替代手术,对于患者来说,这样的治疗方案既减轻了病痛,也节省了治疗费用。

再比如,很多疑难病症并不总能得到明确的诊断结果,这样就需要至少接诊两次,询问两位以上医生进行诊断,一方面减少医生误诊,另一方面诊断结果也更具参考价值。

因此,二次诊疗的意义在于:帮助患者提供专科医院和专科医生预约,从而得到更精准的诊断结果或制定更完善的治疗方案。

保险公司对于二次诊疗的服务内容通常为以下流程:

1、在第一诊断意见的基础上,提供辅助和咨询服务,帮助病人建立完整的医疗档案;分析医疗文档,编辑并总结病情现状,为第二诊疗咨询建立基础;

2、明确要咨询解决的疾病属性和问题,进行梳理;选择一家专门针对此类病情治疗的医院;从医院处获得第二诊疗意见,再转给患者。

四、写在最后

现实生活中,很多朋友在保险挑选上,往往更注重产品本身的保障,这原本没错,但面对当下资源紧缺的就医环境,增值服务的确也是非常用得上的保障之一。

所以,大家在挑选医疗险时,如果就产品本身分不出高下,不妨参考这一点辅助自己做一个更全面的判断。