不同年龄段的孩子应该买哪种保险?

新学期,送保单,保障一整年

分享到:

每年这个时候,会有很多用户给象菌留言,大多都是咨询“要开学了,给孩子买保险”。

许多家长在给孩子买保险的时候很迷茫,不知道什么才是适合孩子的,按照给自己买保险的思路来给孩子买肯定不行。

因为孩子不同于成年人,活泼好动又身体娇嫩,成长过程中所面临的风险也与成年人不同。

今天象菌就和大家聊一聊,如何正确给孩子买保险。

一、不同年龄段的孩子,应该买哪种保险

1、学龄前(0-6岁)

学龄前的孩子,尤其是0-3岁的孩子,抵抗力差,常常一个孩子得病,班里其他小朋友都会受到传染,所以这个年龄段,因疾病产生理赔的比例最高。如果看百万医疗险的费率表就会发现:0-3岁的保费比较贵,然后慢慢降低,十几岁的时候最便宜。

所以给学龄前孩子投保时,应优先考虑医疗险和重疾险。

2、学龄后(7-18岁)

孩子上学后(尤其是7-14岁),不能时时刻刻在父母的看护下,自主活动能力增强,但认知能力不足,风险意识差,常常发生意外伤害。

这个阶段,意外险要优先配置,与此同时,健康险也不能忽视。

二、给孩子买保险,必须注意这几点

1、不要忽视少儿医保

少儿医保是一项国家福利,办理流程简单,保费低廉,还可带病投保。

父母应优先给孩子办理少儿医保,在此基础上再有针对性的配置商业保险。

2、孩子配齐,大人裸奔

有不少人自己对保险抗拒,但在升级当爸爸妈妈后,给孩子买保险可一点也不手软。象菌就接触过这样的案例,全职妈妈给孩子配齐了保险,自己却毫无保障,突然患病,医药费都不知道从哪里出。

给孩子买保险之前,大人要先做好保障。因为当大人遇到风险时,孩子帮不上忙;孩子没有保险,大人却可以赚钱,所以父母才是孩子的第一道保障。

3、过度投保,只买贵的,不买对的

给孩子买保险,不能心疼钱,哪个贵买哪个,这是很多父母在给孩子配置保险时的心理想法。

这种想法是错误的。孩子没有经济负担,不用养家糊口,买保险只是单纯地转嫁疾病/意外带来的经济风险,因此,一般家庭只买健康险和意外险就好。

4、理财险不是必需品

父母给孩子买保险的首要目的是成长与健康,而非投资分红,带有理财性质的教育金,并不是每个家庭的必需品。

如果是家庭经济状况比较好,或者是花钱大手大脚存不住钱的家庭,需要这样一份保险保障孩子的教育金,可以适当地做一些理财规划。如果是一般家庭,做好健康保障就足够了。

三、最适合孩子买的产品

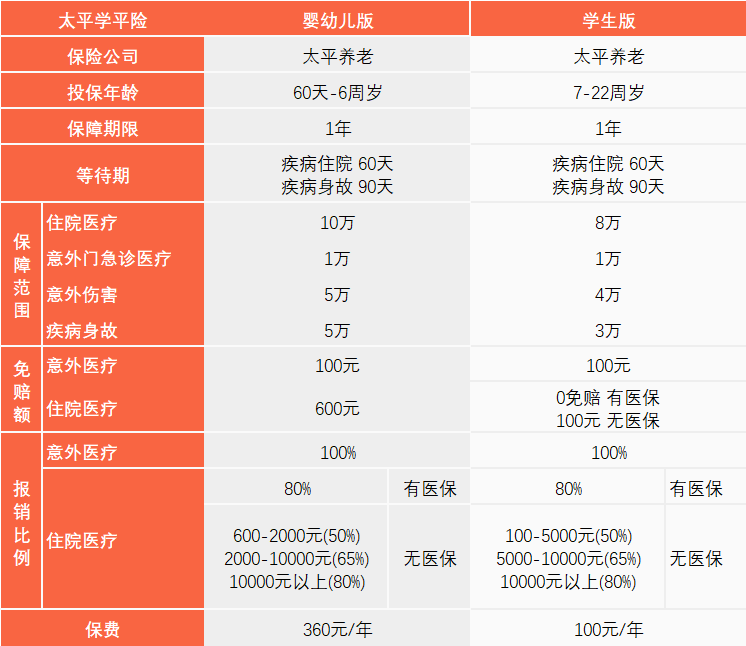

1、学平险

学平险,全称是中小学生平安保险,是学生校内校外安全风险的保险。2015年之前,学平险是由学校统一强制购买的,2015年之后,学校不再强制,改成家长自愿投保。

学平险是一年期的消费型保险,保费低,保障范围广。推荐太平学平险。

太平学平险根据不同年龄,分为婴幼儿版(60天-6周岁)、学生版(7-22周岁),无论是意外还是疾病住院,统统有保障。

这款产品,意外医疗100%报销,住院医疗80%报销,免赔额低,可以作为少儿医保的补充,减轻个人自付医疗费用的负担。

只要孩子没发生大意外,也没患大病,学平险可以满足大多数家庭的需要。

2、意外险

学平险虽然对意外伤害有保障,但保额低。想要更高的保障,可单独购买一份少儿意外险,推荐少儿综合安全保。

少儿综合安全保对意外身故/伤残的保额是20万,意外医疗保额2万,意外医疗免赔额仅为50元,90%比例报销。保费每年138元,就可换取20万元保障。

3、重疾险

前文说过,对于大多数家庭来说,只要孩子没有患大病,学平险+意外险就足够了。但是一旦患大病,即便是经济宽裕的家庭,也抵挡不住高昂的医药费。

孩子身体娇弱,承受能力差,在治疗手段上有别于成年人,这就导致孩子的医疗费比成人还贵。此外,孩子患病往往需要家长全职陪同,家长也会因此失去收入来源。建议配置重疾险+百万医疗险,一个用来弥补收入损失,一个用来报销医药费。

百万医疗险保障期限为1年,保费交一年保一年,象菌这里推荐平安e生保(保证续保版)。

接着来看重疾险。如果家庭预算有限,可配置一年期重疾险,好处是保费低,坏处是只保一年,如果身体健康出现问题,第二年可能无法续保;如果家庭预算一般,可以保至孩子成年;经济条件较好的家庭,可以趁着孩子年龄小、保费低,保障期限选几十年,甚至是终身。

一年期重疾险推荐小叮当少儿重疾险,99元一年,保25种重大疾病,30万保额。保费固定,不会随着年龄的增长而变化,6个月-17周岁均可投保。

长期重疾险推荐瑞华爱保少儿重疾险,承保28天-17周岁儿童,可保定期几十年,也可保终身。重疾最高可投保100万,101种重疾+35种轻症(无间隔期,最多给付2次)+10种少儿特定重疾(最多给付3次)。

- 重大疾病保险金100万

- 特定重大疾病保险金(3次)每次100万

- 轻症疾病保险金(2次)每次30万

写在最后

总结一下,给孩子买保险的思路是少儿医保>学平险>意外险>重疾险。每个家庭的情况不同,不要盲目套公式,量体裁衣,选出最适合孩子的产品。

马上就开学了,新学期的礼物不止书包和文具,还有能体现出父母爱的保单。