保险测评:平安爱满分保险产品计划值得买吗?

少儿重疾险“避坑”指南

分享到:

宝爸宝妈们都想给宝宝满分的爱和满分的保护,少儿重疾险越来越受到重视。六一儿童节前后,“平安爱满分保险产品计划”开售,主打“有病治病,没病返150%保费”,相信很多家长都被“爱满分超级好,强烈推荐”之类的自卖自夸式朋友圈刷屏了。

“爱满分”能不能拿到满分?

我们来深入分析一下这款产品。先来看一下这个保障计划的基本信息:

我们曾经讨论过返还型重疾险的问题,像这种既有返还又有保障的重疾险产品一定要拆开看:

主险是少儿两全保险,附加了提前给付的定期重疾险。承担保障功能的是附加险,承担返还功能的是主险。

测评这款保险产品要从以下5个角度:

重疾保障

家长购买这款产品,最看重的首先是它对少儿重大疾病的保障程度。爱满分保障了80种重疾,从数量上看还可以,但是我们不能只看病种,而要仔细考察保障疾病的内容。

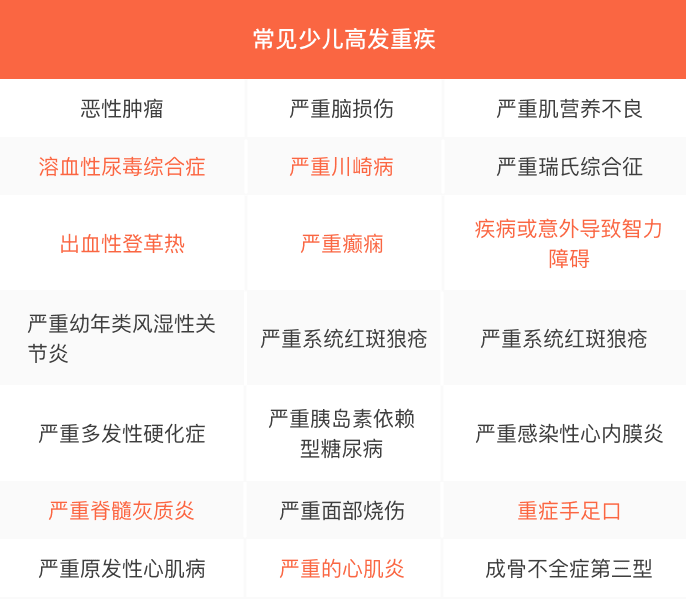

我们首要考虑的就是它是不是覆盖了少儿的高发重疾。常见的少儿高发重疾有以下几种:

其中,用红色字体标明的8种高发重疾,爱满分都不保障。像严重的川崎病和手足口病等,这都是宝爸宝妈们日常严防死守的高患病率疾病。缺失了这些保障,重疾数量再多也不全面,家长们一定要注意,别被数字蒙蔽了双眼!

轻症责任

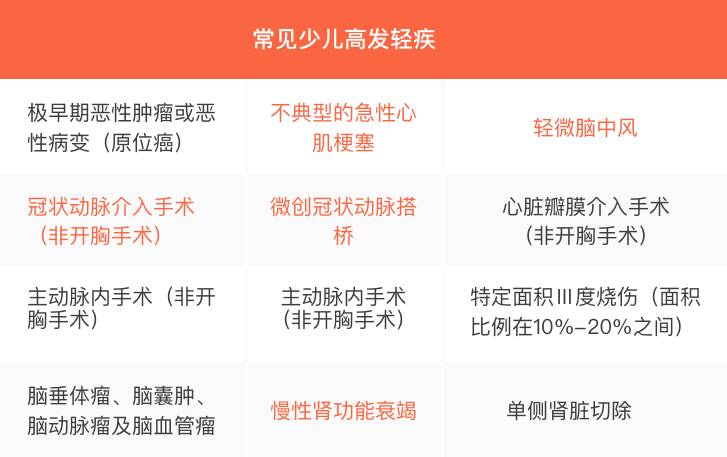

重疾方面银保监会是有规定的25种必保的疾病,但是轻症没有一个统一的行业标准。这里我们参考了多家产品规定的轻症,总结了12种常见少儿高发轻症。

其中,用红色字体标明的5种轻症爱满分都不保障。目前高发的不典型心肌梗塞、轻微脑中风和冠状动脉介入术、慢性肾功能障碍等轻症保障的缺失,很大程度上降低了爱满分的含金量。

保费豁免

爱满分有两项豁免。一项是被保险人轻症豁免,另一个是投保人身故豁免。宝爸宝妈给孩子投保,都会为孩子规划长远,万一自己遭遇不幸,有保费豁免条款,孩子就能继续享受保障。但市面上常见少儿重疾险的投保人豁免不只身故一种,还有投保人轻症豁免、重疾豁免、全残豁免。爱满分在投保人豁免方面,显然不够优秀。

保费

返还型保险的一大特点就是:保费太贵。而爱满分9000元起,部分地区7200元起的保费更是让很多人望而却步了。爱满分的保障杠杆也只有200倍,而市场上的其他产品很多都能达到800倍,有的可以达到3000倍,可以看出性价比方面,爱满分也不能拿到满分。

- 25种重大疾病30万

返还型重疾险要不要买?

又到了灵魂拷问的时刻:返还型的重疾险要不要买。如果你看中了爱满分的理财功能,那么我们再来简单地算一笔账。

以0岁的男孩小明为例,方案A是有返还功能的平安爱满分,方案B是不具备返还功能的和谐宝贝重疾险。

我们先来看看,两个产品的对比:

方案B:和谐宝贝重疾险在保障期限和保费上都有明显的优势,爱满分的保费这么高才只保30年,而和谐宝贝重疾险可以保至60岁。两个方案在对重疾的保障程度上相差不多,爱满分轻症可以赔三次,和谐宝贝轻症保障较低,但多了全残的保障。

我们可以大致上把爱满分看作是每年拿出9000块钱,买了一份和谐宝贝重疾险,剩下的钱拿去投资。

也就是说相当于投资30年,前10年每年追加差不多5321元的投资,30年之后,满期返还已交保费的150%,也就是投资收益135000元。

可以算出这笔投资的投资收益率是3.69%,一般的低风险理财产品收益率都可以超过这个水平,在4%-5%左右的都有,风险高一些的收益率会更高,平安集团自己旗下的陆金所就有期望年化收益率可以达到8.4%的理财产品。如果期待从爱满分的返还中拿到高额收益,那还不如省下钱来,自己去投资。

现在大家对“平安爱满分保险产品计划”应该有了一个比较清晰的认知了,爱满分如果作为少儿重疾保障的主要支撑,绝对拿不到满分,甚至可以说是刚刚及格。如果你是收入不错,而且自己没有理财习惯的,在保证了自己孩子得到充分重疾保障的前提条件下,才可以考虑购买爱满分。

总结一下要避开的坑

在购买少儿重疾险时有几个“坑”,家长们一定要绕开:

1.保障疾病数量再多,也要仔细考察保障疾病的具体内容。可以参考我们整理出来的少儿高发疾病的表格,对应着看看保障的是不是足够全面。

2.保费豁免条款要多关注,尤其是投保人方面,尽可能地把投保人身故、全残、重疾轻症几种情况都包括在内,有些产品保费豁免条款是在合同里的,有些产品则需要大家留意附加保费豁免。

3.买保险关注的重点应该是保障而不是返还,不要本末倒置。

希望每个孩子都能得到满分的爱,每个家长都能买到最适合自己的满分少儿重疾险。