住院无忧vs泰康在线住院保,哪个更好?

保障疾病住院+意外伤害,值得买吗?

分享到:

最近有人跟象菌吐槽说:“百万医疗险太流氓,平时有个小病,医药费达不到免赔额,无法理赔”。

的确,从概率论的角度来说,人们患小病的概率远远大于患重疾的概率,大家在买保险时要注意免赔额。免赔额越高,能报销的费用越少。所以对没大病的人来说,百万医疗险确实有些“鸡肋”。(ps:百万医疗险的免赔额通常为1万元)

那么,有没有免赔额低,实用性更强的医疗险?答案:有。

今天象菌就来给大家测评两款“免赔额低、报销比例高,既能保意外伤害,又能报销住院医疗费”的产品。分别是住院无忧附加津贴版vs泰康在线住院保

一、住院无忧附加津贴版

先来看一下它的产品形态 :

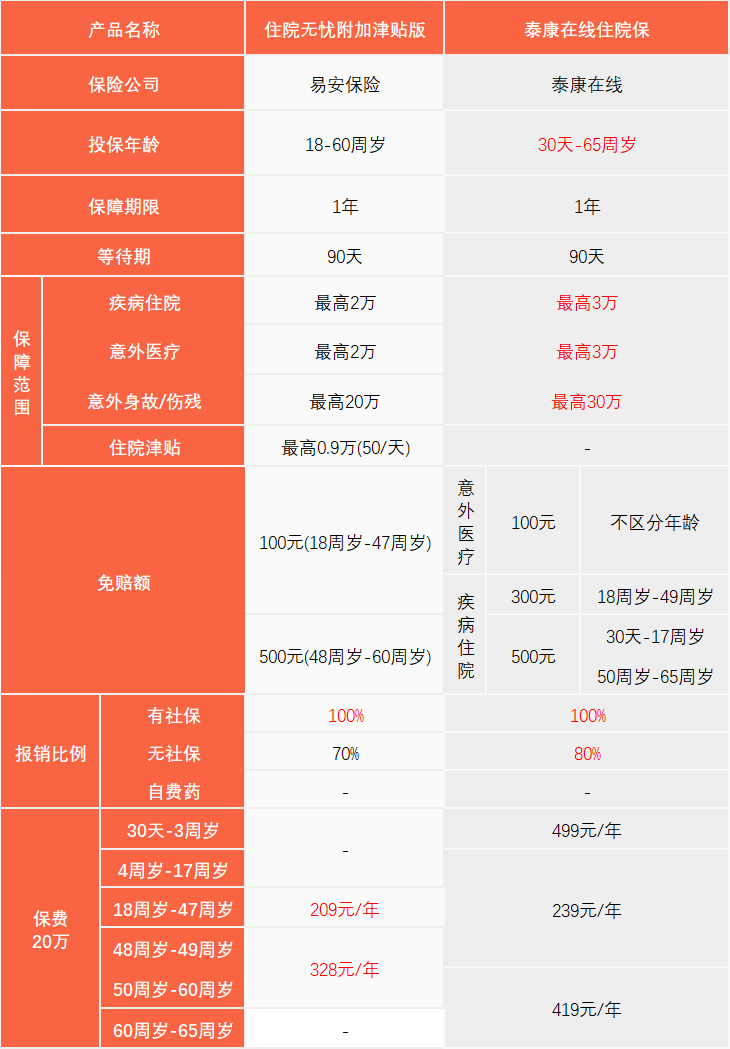

这是一款18-60周岁可投保的小额医疗+意外伤害保障的产品,投保年龄分为两段,分别是18-47周岁、48-60周岁。保障范围包括疾病住院+意外身故/伤残+意外医疗。

1)优势分析

保障范围广:无论是意外还是疾病,都在保障范围内,还享有住院津贴。对疾病种类没有限制,不管是轻重还是重疾,只要超过免赔额,就可以报销。

免赔额低:免赔额低至100元,实用性强。其中,意外医疗或等待期后罹患疾病住院,免赔额为100元(18-47周岁)、500元(48-60周岁),住院津贴的免赔额为3天。

报销比例高:有社保, 扣除免赔额后100%报销;无社保,扣除免赔额后70%报销。

2)劣势分析

投保年龄较窄:住院无忧仅支持18-60周岁投保,如果是未成年,或超过60周岁以上,是不可以投保的。

保额低:住院无忧的基本保额有10万/20万两种可选,即便选择高保额,也只有意外伤残/身故20万+意外医疗2万+疾病住院2万+住院津贴0.9万。保费过低,在大病面前起不到保障的作用。

不可报销自费药:住院无忧不可报销自费药,仅能报销基本医疗部门规定范围内的医药费。

二、泰康在线住院保

先来看一下它的产品形态:

这是一款30天-65周岁均可投保的小额医疗险,投保年龄分成三段,分别为30天-17周岁、18-49周岁、50-65周岁。保障范围包括疾病住院+意外身故/伤残+意外医疗。

1)优势分析

投保年龄宽泛:30天-65周岁均可投保,对未成年人和老年人友好。根据年龄的不同,分为3个版本,不同版本的保额的保费不同,分别是①幼儿版+少儿版(30天-17周岁);②成人版(18-49周岁);③老年版(50-65周岁)。

保额相对较高:基本保额最高可选30万,即意外身故/伤残最高30万,意外医疗最高3万,疾病住院最高3万。

免赔额低:意外医疗的免赔额不根据年龄来划分,统一都是100元;疾病住院的免赔额会根据年龄的来区分,18-49周岁的免赔额为300元,30天-17周岁、50-65周岁的免赔额为500元。

报销比例高:有社保, 扣除免赔额后100%报销;无社保,扣除免赔额后80%报销。

2)劣势分析

不可报销自费药:与住院无忧一样,泰康在线也不可报销自费药,仅能报销符合规定的,必要且合理的住院医疗费用。

三、住院无忧pk泰康在线

先来看一下对比的产品形态:(有突出优势的,用红色字体标出)

①投保年龄:泰康在线>住院无忧。泰康在线的投保年龄为30天-65周岁,而住院无忧仅支持18-60周岁投保。如果你是未成年人或老年人,只能选择投保泰康在线。

②保障范围:二者不分胜负。两款产品均保障意外身故/伤残+意外医疗+疾病住院,住院无忧额外享有住院津贴,这么看好像是住院无忧赢了,但是住院津贴并不高,属于可有可无的保障。

就意外医疗和疾病住院来说,住院无忧的最高保额为2万,泰康在线的最高保额为3万。在象菌看来,如果没有百万医疗险,想单独配置小额医疗险,保额比住院津贴更重要。

③免赔额:50周岁以上选择泰康在线,50周岁以下选择住院无忧。

无论是意外医疗还是疾病住院,住院无忧的免赔额只根据年龄来划分,18-47周岁免赔额为100元,48-60周岁免赔额为500元。泰康在线的划分则更加细致,意外医疗不区分年龄,免赔额统一为100元,疾病住院根据不同的年龄分为300元和500元两个档。

对于50周岁以上的人来说,泰康在线的免赔额更加友好,因为意外医疗的免赔额低。对于18-47周岁的人来说,住院无忧的免赔额更低,只有100元。

④报销比例:泰康在线>住院无忧。如果是有社保,两款产品的报销比例都是100%,如果没有社保,泰康在线80%比例报销,住院无忧则是70%比例报销。

⑤保费:住院无忧>泰康在线。无论是什么年龄段投保,住院无忧的保费都比泰康在线低,保费方面住院无忧优势更明显。

结论:如果年龄不到18周岁,或者超过60周岁,那么只能选择泰康在线。如果年龄在18-60周岁之间,有社保选择住院无忧;没社保就选泰康在线。

一来住院无忧保费更低,二来虽然住院无忧的保额没有泰康在线高,但小额医疗险本身就是应付日常小病,1万的医疗保障足够了,超过的部分交给百万医疗险来应付就好。(ps:如果不打算配置百万医疗险,选择泰康在线更为合适。)

至于意外保障方面,泰康在线虽然可以做到30万保额,但以30岁为例,保额从10万升级到20万,保费要增加110元,保额从20万升级到30万,保费要增加120元,不如单独配置意外险来得划算。

写在最后:

小额医疗险虽然理赔率极高,价格也便宜,但是保额过低。如果不幸罹患大病,这点保额是起不到保障的作用。

建议搭配百万医疗险,一个用来报销重大疾病,一个用来报销小病,大病小病都不怕,把风险全部转嫁给保险公司。