没有了守卫者1号,多次赔付重疾险应该怎么买?

为你准备了更优秀的planB

分享到:

多次赔付重疾险的网红爆款产品守卫者1号在2月28日之后,全网下架,是否会再回归还是未知数。

这背后其实有一串精彩的故事可以深扒,但这次我们先不展开聊。

一句话总结:“超高性价比”的保险产品消费者喜欢,保险公司股东不喜欢。

不过可以先给大家吃颗定心丸:虽然产品下架了,但是在下架之前投保的保单依然有效,而且这些都不会影响到理赔。

没有守卫者1号,还可以选这些

守卫者1号以其优秀的重疾多次赔付分组、会增长的轻症保障、身故保障,最重要的是实惠的价格,高票当选最值得买的多次赔付重疾险。

没了守卫者1号,我们还有这两种替代方案:

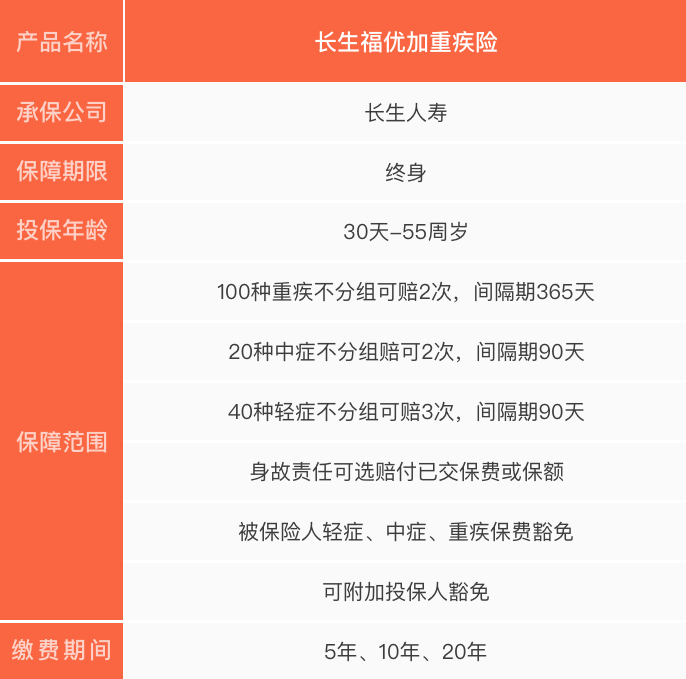

方案一:长生福优加

长生福优加提供了比守卫者1号更加强大的多次重疾保障。

我们先来看看它的基本形态:

长生福优加是老版基础上的升级版,修复了很多bug,堪称目前多次赔付重疾险中的顶级配置:

重疾不分组可赔两次

轻症中症多次赔付

未赔付重疾可选择身故赔保额或赔保费

与守卫者1号相比,长生福优加有哪些优势?

与守卫者1号相比,长生福优加最大的优点就是多了中症的保障,疾病不分组,增加了获赔的概率,不过在保费上自然也更贵,适合预算充足的人。

- 重大疾病保险金2次每次1万

- 轻症疾病保险金3次每次0.3万

- 中症疾病保险金2次每次0.5万

方案二:达尔文1号+百年康惠保(只保重疾)

除了从多次赔付重疾险中选择一个更好的,还可以考虑这个组合方案,两份重疾险叠加投保。先买达尔文1号保终身,再买百年康惠保纯重疾版本保至70周岁。

达尔文1号有投保人、被保险人双豁免非常适合夫妻互保,轻症赔付后重疾保额会增加,设计合理又人性化。

- 重大疾病保险金5万

- 身故保险金现金价值或已交保费

- 轻症疾病保险金最高3.75万

老版的百年康惠保,只保重疾,是全网性价比最高的,非常适合加保,补充保额。

- 重大疾病保险金10万

两种方案相比较,叠加投保的方案,70周岁前患重疾可以一次性拿到双倍的保额。考虑到多次罹患重疾是有一定的发生概率的,怎么提升获赔率也比不上一次性拿到足额的保障。

叠加投保的方案更加灵活,如果现阶段暂时拿不出比较多的钱买多次赔付的重疾险,可以分阶段去完成这个方案。

守卫者1号下架的轰动,唤醒了很多消费者关于“重疾多次赔付”的风险意识。急于寻找替代者的同时,还有一个问题非常值得思考:

是不是该购买多次赔付的重疾险?

保险作为一种理性的金融工具,治愈了我们感性层面的安全感缺失,可这种关于“多次罹患重疾”的担忧是不是保险公司制造的“过度焦虑”呢?

重疾的“重”,在于它所能造成的死亡率很高。而在医学不发达的年代,罹患重疾基本等于死亡。

在现在,医疗水平大幅提高,无论是癌症还是其他重疾都有了很高的治愈率和存活率。不可否认的是,大量数据表明,很多重疾之间是有着一定的关联性的,比如脑卒中和急性心梗,癌症和心脏疾病。

不过连续多次患上重疾,同时还要满足过于严苛的分组、间隔期等限制条件,从发生概率的角度来讲,基本上是不可能事件。

这就要求我们在选择多次赔付重疾险时,必须考虑:

高发重疾如癌症、急性心肌梗塞等是否单独分组,选择不分组或者分组更合理的。

两次重疾赔付之间间隔期是否过长,3年以上就过于长了,选择无间隔期的最好。

买保险,适合自己才是首要的。想一想自己是不是愿意为了额外的多次保障,多花20%-30%的保费。