保险测评:支付宝终身养老金,能领一辈子的年金险靠不靠谱?

能不能靠支付宝养老?

分享到:

最近有不少用户咨询支付宝推出的全民保·终身养老金,这款产品有一些听起来极为诱人的营销噱头:能领一辈子,投150元就能领1241元,这么高的收益靠不靠谱,值不值得买?我们一起看看就知道。

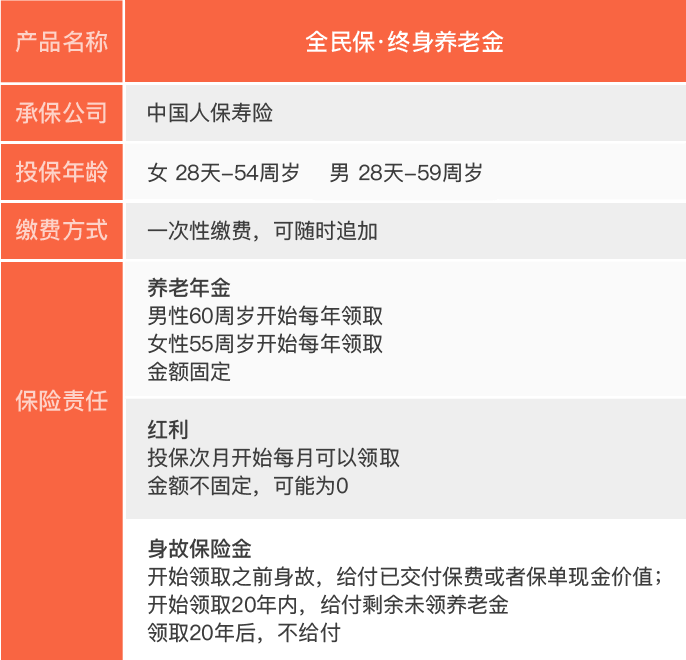

全民保·终身养老金到底是什么保险?

我们先看产品的基本形态:

举个例子:

30岁的象先生,一次性投保了1万元的全民保·终身养老金,那么60岁以后,他每年可以领到固定的养老金1010,这部分是保证的利益。

除了这部分保证能领到的钱,还有一部分就是诱人的红利。投保后的次月就可以按月领取,如果不领取就会自动累积生息。

投入1万块,按中档收益算,每年一共能领到100多块钱的红利,分摊到每个月就是十几块。要是只投了几百块,就是几毛钱,别抱太大期望。

而且这部分红利是不确定的,在投保界面看到的高收益都是按比较高的收益率预估的值。每年能拿到多少和保险公司的经营情况有关,可能收益不错,但也可能根本没有收益。

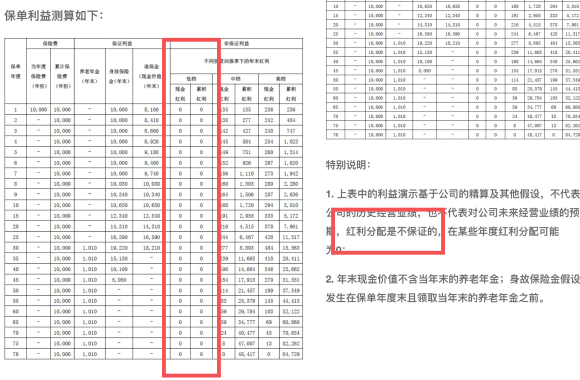

保险公司自己也给出了保单利益的测算,并提示分红没有保障。

收益率高不高,值得买吗?

我们一起来算算年化收益率就知道了。

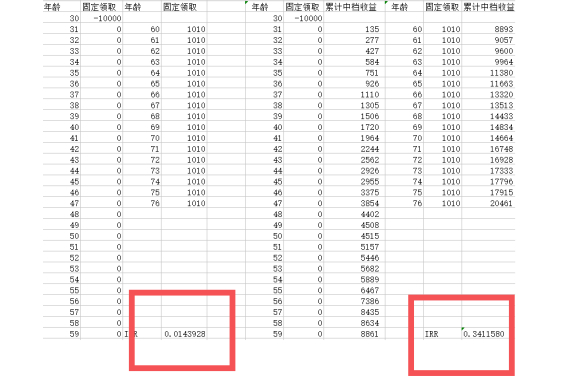

还是刚才的例子,30岁的象先生一次性投入1万,从60岁开始每年领1010。根据《2017年我国卫生健康事业发展统计公报》,我国人口的平均寿命大概在76周岁。

假设他活到76周岁,从60周岁开始每年固定领取1010元,经过计算,这部分固定收益的收益率不到1.5%。再加上不固定的分红,假设保险公司能按照中档收益给,而且他中间不领取,在账户里累计生息。

这笔1万块钱的投资,长期持有了将近40年,在非常理想的情况下,收益率能达到3.4%左右。

这么低的收益率,还不如去支付宝里面买其他的定期理财,哪个不比这个高,而且期限还短,能灵活存取。买了年金险,就要长期持有,一旦中途退保,别说投资收益了,本金都会损失。

可以说分红型年金险不适合80%的投保人群,更适合高净值人群。做投资的时候有一种说法叫做“不能把鸡蛋放在同一个篮子里”,高净值人群,投资了不少股票、高风险基金,这个时候再购买一定比例的年金险,分散风险,安全保本,是个规避风险的好选择。

对于一般的工薪阶层来说,做足重疾、医疗的保障才是首要的。保障还没做足,就想着年金险的事,这是本末倒置了。

不靠支付宝养老,靠什么?

靠自己。

很多人说自己是月光族,攒不下钱,看重的就是支付宝这种年金险的强制储蓄功能。

有一句话叫做,“自律给我自由”。

无论是买保险还是做投资,从来都没有一劳永逸的。养老这件事是长期财务规划+短期灵活调整。需要提前筹备,需要固定资产和流动资金相搭配,通过多种投资手段才能创造出高于通货膨胀的现金流。

最重要的投资就是投资自己。

一方面,做足自己的健康保障、意外和身故的保障,不让自己的经济状况和家庭的经济状况出现巨大危机。另一方面,提升自己的能力,趁自己年轻,努力工作,多积累资本。