意外险怎么买?意外险投保注意事项

“网红”意外险测评,货比三家才能买到最好的

分享到:

有人说,我们是“生的计划,死的随机”一代人,你永远不知道明天和意外哪一个先到来,投保意外险的必要性不用多说。

意外险是所有保险中最简单粗暴的一种,投保容易、使用频率高、保费很少但保障额度很高,真正的物美价廉,在线上线下都可以看到很多,数量庞杂。很多人就随便购买一份,往往到了用的时候,才发现:我的意外险买错了。

我们平时接触到的意外险主要是两类,综合意外险和专项意外险。

综合意外险,顾名思义,综合保障生活中可能发生的绝大多数意外事故,通常包含意外伤害(身故、残疾)、意外医疗、住院津贴。专项意外险基本上都是场景式的,更有针对性,比如航空意外险、旅游险等等。

今天我们主要讨论的是综合意外险,买意外险你需要知道这些事:

要买短期的意外险

一定要买短期的,意外险不存在年龄限制,不会随年龄的增长调整保费,也不存在被拒保的情况。买一年的,比较灵活,意外险的产品迭代速度很快,一年之后市面上出现了更好的产品,可以随时更改,灵活调整,获得最好的保障。

不是所有职业都能买

前面我们也提到了综合意外险的特点之一就是投保很容易,限制比较少,但也不能掉以轻心,关于职业的限制是一定要看的! 保险公司将被保险人的职业危险程度划分为6个等级,从1类-6类风险递增。基本上所有意外险都能承保1-3类职业,部分能承保第4类职业。

如果你的职业有变化,要在约定日期内告知保险公司,不然就白买了。

免责条款、投保须知全都要好好看

很多人在买意外险的时候觉得保费不高,保险条款又很复杂,所以不仔细看,但是对于意外险来说,免责条款、特别约定、投保须知尤其重要,保费越便宜,免责条款就越多。

对于意外,有这样一个官方定义:外来的、突发的、非本意的、非疾病的。虽然有了这样明确的定义,但是仍然有些“意外”我们很容易混淆:

交通意外属于综合意外险的保障范围,但是必须是在合法合规的情况下,遭受到了意外伤害。所以酒后驾车、无证驾驶等造成的交通意外都是综合意外险的除外责任。

食物中毒也是一件很“意外”的事,但如果只有你一个人食物中毒,那么保险公司很有理由认为是和你个人体质有关,所以综合意外险的保险责任只有群体性的食物中毒事件。

还有一个人们常常忽视的问题:猝死或者说过劳死并不是意外。虽然感觉上,猝死是一件人们预料不到而且非本意发生的事情,但是猝死的根本原因是身体内部的疾病,并非是外来的。同理,中暑、摔倒死亡、高原反应致死等和人本身体质相关或内部疾病是直接诱因所造成的“意外”,综合意外险都不赔。

但是因为近年来,猝死事件频发,人们开始重视这种风险,一些综合意外险产品也把这一项加入了保障的范围。 探险意外包括攀岩、武术、赛车等等一般都在除外责任里。综合意外险的免责条款还会有很多的约定,一般医疗事故、醉酒、自杀、打架斗殴,整容、吸毒、艾滋病、恐怖袭击、核爆炸等各种意外都不会赔。

尽量多设置意外伤残的保额

当被保险人因为意外事故导致残疾时,保险公司会根据《人身保险伤残评定标准》来判定他伤残的程度,从1到10级,对应着按照不同的比例赔付保额。1级赔付100%,10级赔付10%,每级相差10%。

意外险是唯一能保“不同等级残疾”的险种,这部分的保障最有价值,所以一定要根据收入状况,尽可能多的设置这项保额,可以参考设置为你年收入的2-3倍或者以50万以上为佳。假如只设置了10万的保额,当发生双手缺失丧失功能的意外事故时,也只能得到7万左右的理赔,恐怕不能覆盖医疗费用、护理费用、劳动收入的损失,没法保障自己日后的生活。

选择意外医疗0免赔额、报销比例高、不限社保用药的

大多数情况下,意外医疗都是限制在社保范围内的,能够报销的额度比较有限。生活中小意外的发生概率还是很高的,比如意外扭伤、骨折等等,诊疗费用比较低,可能会用到自费药,这样选择才能在有限的额度内赔付最多。

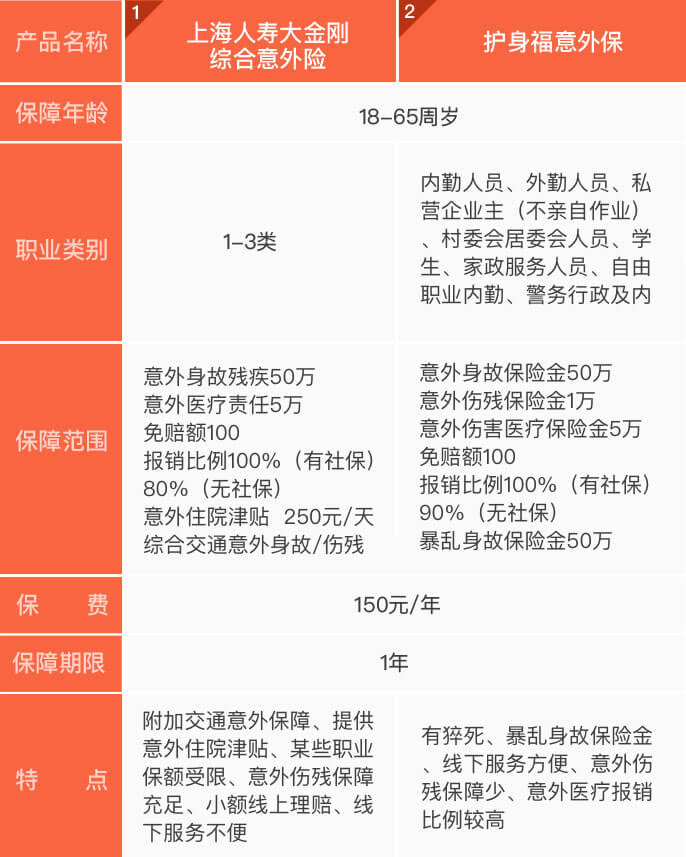

总之,在购买综合意外险时最重要的一点就是“多看多比较”,千万不能草率决定。 有两款“网红”意外险很受大家的欢迎,也常常有人纠结不知道买哪个好,那么我们就来综合地对比一下两款产品。

上海人寿大金刚综合意外保每人只能购买一份,护身福意外保每个人最多购买5份,这里用投保一份意外身故残疾保额50万的大金刚和投保5份护身福这两种方案的基本信息进行对比。

两者在保费上没有差异,在职业类别上大金刚要求为1-3类职业,护身福则是列明了可以投保的职业,两者差别不是非常大。

在保障范围方面,大金刚的显著优势是附加了出行工具综合意外,从私家车到网约车,包含轨道、公路、航空、水运,这些意外可以累加赔付,最高可赔70万。

对比两种方案的除外责任,护身福的优势就凸显了出来,它保障猝死和暴乱身故。相比之下,护身福意外医疗责任方面的报销比例略微高一点,但大金刚还提供了意外住院津贴,没有免赔额。

在保障额度方面,大金刚还多了一个限制,特殊职业(无业/退休/学生/家庭主妇)最高投保30万,这一点在购买的时候要注意。

大金刚的意外身故伤残保额是50万,护身福将这项保障分拆开,意外伤残保险金只有1万,相对较少。

从理赔的便捷程度去比较,大金刚由上海人寿承保,线下理赔服务仅支持上海市及其辖区,非上海地区的客户理赔时不够及时便捷。但金额3000以下的案件,可以通过公众号上传理赔材料,一个工作日内理赔到账。护身福由国华人寿保险公司承保,全国多处设有分公司,线下理赔等后续服务比较方便。

所以,如果你是一个外出比较多,经常乘坐各种交通工具的人,大金刚是一个适合你的选择。如果你是一个经常熬夜、加班,工作压力比较大的人,护身福能给你更加全面的保障。

- 意外身故或残疾最高10万

- 意外医疗最高1万

- 意外住院津贴最高50元/天