买保险时,免赔额越低越好?你可能失算了!

你了解免赔额吗?本篇文章带你解答>>

分享到:

最近后台收到一些用户留言,其中关于免赔额的疑问与留言特别多。

小编今天就来跟大家聊聊保险条款里规定的免赔额究竟是什么。

#1 免赔额是什么?

购买过或了解过百万医疗险的小伙伴,肯定对 “免赔额” 这词不陌生。

保险条款里,免赔额的定义:

被保险人在保险期间内发生的、虽然属于主险合同约定仍由被保险人自行承担,保险公司不予赔付的金额。

简单说,就是发生保险事故后,保险公司会设置开始赔钱的起付线。目前市面上的百万医疗险或是意外医疗保险的产品大多都设有免赔额。

#2 免赔额怎么算呢?

小编给大家举个例子:

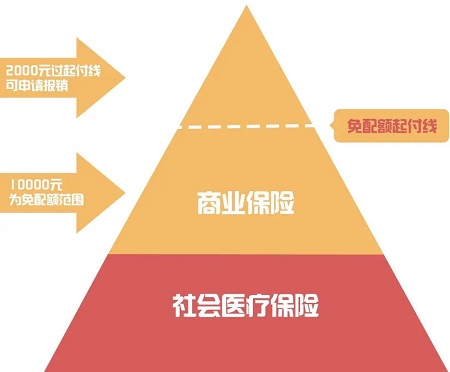

李先生购买了一份免赔额 1 万 的百万医疗险,后来因病入院治疗,扣除社保报销后,一共支付 12000 元 医药费(假设医药费均符合保险产品的保障范围)。出院后,他可以向保险公司申请扣除免赔额后的 2000 元 理赔金。

看不懂上面那段描述也没关系,手残的小编自己画了一张图,大家可以看图理解。

看到这里,你是不是想赶紧看看自己买的医疗险免赔额是多少了。

为了节省大家查保单的时间,小编偷偷告诉你们: 大多数医疗险都设有 1 万免赔额门槛。

#3 保险公司为什么设免赔额?

很多人一看到合同规定的 1 万元免赔额 难免会有意见,觉得保险公司无非是想坑用户的钱,毕竟身体健康的人一年也去不了医院几次。

其实保险公司设免赔额门槛用意,是为了防止与减少逆选择与道德风险,避免投机者从中骗赔获利。

白话点的意思,就是防止少数被保险人故意造成人身损失,或是有病没病都去医院挂号看病,以达到出险目的,获取赔偿金。

设置免赔额后,真实发生理赔的事件变少了,保险公司也可以更好管控风险与运营成本。

01

免赔额越低越好?

很多人好奇,选免赔额低点的医疗险也不行吗?

免赔额越低,保费越高。

免赔额是影响保险产品费率的一个关键因素。免赔额低,意味发生理赔的人多了,那保费自然得往上调整。保费一高,随之拉高投保门槛,许多人会因预算有限被保险拒之门外。

原本几百元就能买到的百万医疗险,现在因免赔额降低,导致每年需多支付数倍的费用,你还会觉得免赔额越低越好吗?

02

免赔额不同,怎么选才好?

前面提到医疗险都有免赔额,市面上的百万医疗险大多有 1 万元 免赔额;有些普通医疗险,免赔额仅几百元,相对保额没那么高。

那么,我们怎么选择呢?记住下面这个方法啦!

小朋友加选小额医疗险

对于抵抗力弱,常因小病感冒住院的孩子来说,有社保再加上一份小额医疗险还是挺实用的,这种保险保额虽不高,但理赔门槛也相对较低,孩子有个小病小痛去趟医院就能报。

大朋友就选百万医疗险

而对于成人来说,投保需求是为了抵御大病风险,投保时可选择免赔额相对高一些,保额也相对高一些,保障自然也更齐全。

#4 百万医疗险太多看花眼,怎么选?

在选择医疗险时,我们可以将免赔额看成一个参考条件,千万不能把低免赔额或零免赔额当作唯一条件。毕竟免赔额越低,保险公司要承担的赔付风险更大,我们要缴的保费也更高。

写在最后:

看到这里,你是不是对免赔额设置的原因更清楚呢?

总之,免赔额的设置绝对不是用来坑大家的钱的,相对的,医疗险设置一定门槛的免赔额是双赢的,不仅对于保险公司能更好管控业务风险,对被保险人来说缴纳的保费也相对合理。

老话一句,大家投保时,还是根据自身需求与实际状况选择适合自身的产品。最重要的是,投保前清楚自己的需求,才能找到适合的保险产品。