重疾险的轻症指什么?作用大吗?

一文讲解选择轻症的所有要点

分享到:

如今重疾险更新换代速度非常快,以往只有单独的重疾险责任,如今附加了五花八门的很多其他保障,比如最常见的轻症责任,就是其中之一。

对于要不要附加轻症责任,每个人的理解也有所不同。有的人认为买重疾加上轻症保障才更加全面,但也有人认为重疾险就是要保重疾的,轻症又不是重病,没必要为它多交保费。

那么轻症是什么,值不值得我们买,应该怎么买,今天就来和大家说一说。

一、轻症不“轻”

轻症究竟是不是很轻的病?轻症都有哪些?值得我们买吗?下面就对这些疑惑一一解答。

1、轻症指的是什么?

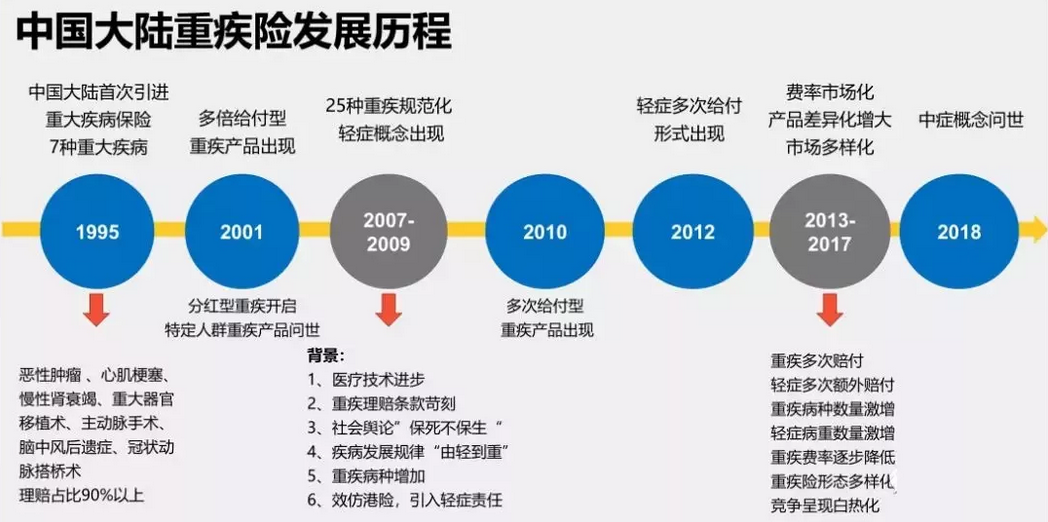

轻症是重疾险中的一项附加责任,不能单独作为险种存在。轻症的出现最早可以追溯到2012年,当时已经有了产品雏形,但保障单一,直到近几年才逐渐被人们熟知。

轻症其实是相对于重疾而言的,通常是重大疾病的早期状态或病情较轻的情况。

比如极早期恶性肿瘤、不典型性心肌梗塞,轻度脑中风等等,远不是很多人误认为字面上“很轻的病”的意思。

2、轻症都有哪些?

对于重大疾病,保监会统一规定了25种必保疾病,每家保险公司、每款重疾险产品,对这25种疾病的理赔条件都是完全一致的。

除此以外,是想设计成保50种疾病的还是保100种的,可以由保险公司自行定夺。

但轻症就不一样了。目前保监会对其并没有统一规定,不光疾病种类没有,理赔条件也没有。

于是就会出现:面对同一种轻症,有的产品理赔宽松,有的理赔严格,有的产品甚至都不保这个疾病的情况。

这样我们如何界定产品中该有哪些轻症呢?也不难,由于25种必保重疾的实际理赔率高达95%,可以认为涵盖了绝大部分高发病率的疾病,所以我们按此思路,整理出了相对应的25种轻症:

但在实际挑选上,并不用完全对照25种轻症挑选产品,具体我们下文详细说。

3、轻症的作用

轻症对于我们来说,最大的作用就是降低了重疾险的理赔门槛,不用必须达到非常严重的程度才能得到理赔,更人性化。

以极早期恶性肿瘤为例,早期阶段如果积极治疗是有可能痊愈的,没人会在确诊后为了得到理赔款,等病情发展为恶性肿瘤再去治疗。

而治疗极早期恶性肿瘤也需要资金,这时就发挥了轻症的作用。

总结而言:轻症其实并不轻,对于普通人来说依然是很大的打击,治疗起来也是要花一大笔钱的。

所以在选择时,轻症保障还是比较重要的,接下来就来说说该如何选择轻症。

二、轻症虽好,不好的产品坑也不少

轻症虽然在疾病的严重程度上不及重疾,但值得遵循的挑选原则并不比选一款重疾险少。同时,如果碰上一款设计不够良心的产品,坑也不在少数。

下面,我们就来看一看挑选轻症需要避开的坑有哪些。

一般来说,轻症保障的挑选,逃不开这几个维度:轻症种类、赔付次数、轻症豁免。

1、轻症种类——数量、发病率、理赔条件

轻症数量其实还可以延伸出:疾病数量、发病率和理赔条件这三个考虑因素。

➤ 发病率和数量

很多不够专业的保险销售,容易和消费者过分强调能承保多少种疾病,而忽略疾病的发病率。

举个极端一点的例子,如果有1种病占了发病率的90%,剩下的100种病只占发病率的10%,你是希望选择保1种病的,还是保100种的?所以挑选轻症,高发疾病是否包含要比一味追求数量更重要。

对于高发轻症(25种必保重疾对应的轻症为范围进行筛选),有些人认为有6种,有些人认为有8种,没有统一规范,对此,我们可以设置一个底线,最起码要保障这6款必须包含:

① 极早期恶性肿瘤或恶性病变

② 轻度脑中风

③ 不典型的急性心肌梗塞

④ 冠状动脉介入手术

⑤ 主动脉内手术

⑥ 脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

确保高发轻症包含的基础上,疾病数量越多越好。

➤ 理赔条件

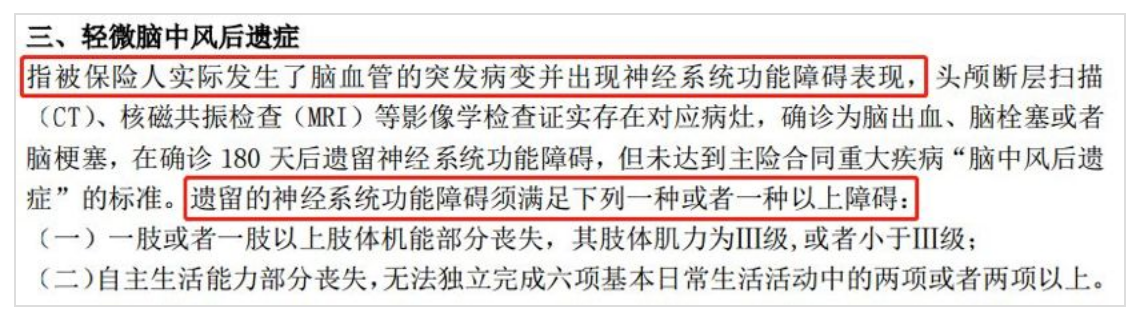

上文我们提到过,目前轻症是没有统一标准的,所以不同公司在理赔要求上存在一些差异。我们以轻微脑中风(后遗症)为例:

这是比较严格的理赔条件。

显然是第二种理赔条件更宽松,更有利于消费者。

2、赔付次数——比例、方式、次数、间隔期、分组

➤ 赔付比例:一般是按照重疾保额的一定百分比进行赔付的,当然比例越高越好。市面上的产品一般在20%-35%不等,30%比较正常。

➤ 赔付方式:分为额外给付和提前给付,前者不占用总保额,后者占用总保额,因此推荐额外给付。

➤ 赔付次数:是指轻症赔付的最多数量,这个数量也是越多越好,一般常见的是3次,当赔付次数大于1次的时候,还会关联到间隔期和分组这两个问题。

➤ 间隔期:是指两次赔付之间必须要间隔的时间,因此间隔期越短对用户越有利。最优是0间隔期,一般也在90天,超过90天就建议不要选了。

➤ 分组合理性:由于分组赔付遵循的原则是:有一种病赔付了,该病同一组内的其他病种保障都会失效。因此不分组一定是优于分组产品,分组合理一定优于分组不合理产品。

那么如果是分组产品,如何分组是合理的?

有这样两点可以遵循,第一是高发病率的疾病不要在一组,第二是高关联度的疾病不要在一组。

比如脑中风和极早期恶性肿瘤发病率较高,如果放在一组,出险了其中一个,另一个的保障也没了;高关联度也同理。

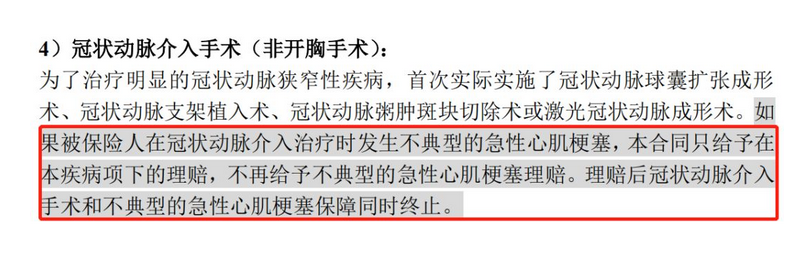

此外,还要注意隐形分组情况。所谓隐性分组,是指关联度较高的几种疾病,其中一种赔付后,其他病种也不再赔付,这就是隐性分组。之所以是隐性,是因为合同中没有明说分组。比如:

隐性分组其实在保险产品中是一种比较普遍的情况,用来降低公司的赔付率,因此,见到有隐性分组,也不用过于担心,尽量选择隐性分组少的产品即可。

3、轻症豁免——投保人豁免、被保险人豁免

➤ 投保人豁免:一般需要加费,如丈夫为妻子买保险,丈夫确诊轻症后,不用再帮妻子交剩下保费,妻子的保单仍然生效。

➤ 被保险人豁免:分为自带和附加两种,自带不需要额外附加保费。在过了等待期之后,缴费期间一旦患有轻症后续保费可以不用继续交,保障继续。对消费者非常有利,因此一般建议最好都有。

三、轻症适合的人群

说了这么多,轻症也确实有着实际的作用,那是不是人人都要买附加轻症的重疾险呢?

由于市面上轻症赔付比例普遍都是在20%-30%之间,作为收入补偿肯定是不够的。

所以,建议在考虑轻症责任的重疾险之前,也要将自身或家庭的医疗险、意外险,甚至是寿险保障配置齐全。

另外,如果你的预算充足,那么选择带有轻症的重疾险,当然保障更全面一些。

但如果你预算有限,为了投保轻症而降低重疾保额,或者是承担比较重的保费压力,都是不可取的,这样完全可以放弃轻症保障。

写在最后:

近几年,保险行业发展迅速,有越来越多的好产品出现在我们消费者的视野。拿重疾险来说,越来越多产品突破了100种疾病,还增加了轻症责任、轻症豁免等保障。

而且随着医疗科学的进步以及人们体检意识的增强,轻症也发挥着非常实在的作用。

只是目前行业内还没有针对轻症的统一规范,所以我们在挑选时也要擦亮双眼,参照上述给大家讲解的防坑攻略,选出自己预算范围内最好的产品。