《送你一朵小红花》癌症愈后3年内复发率80%

这朵小红花,送给每一个和命运死磕的人。

分享到:

元旦票房爆表的《送你一朵小红花》大家都看了吗?

跨年夜看这部电影心里很不是滋味,两个抗癌家庭的故事,带给我们生与死的思考,也给保险起到了很好的宣传作用。

一、癌症患者的精神折磨

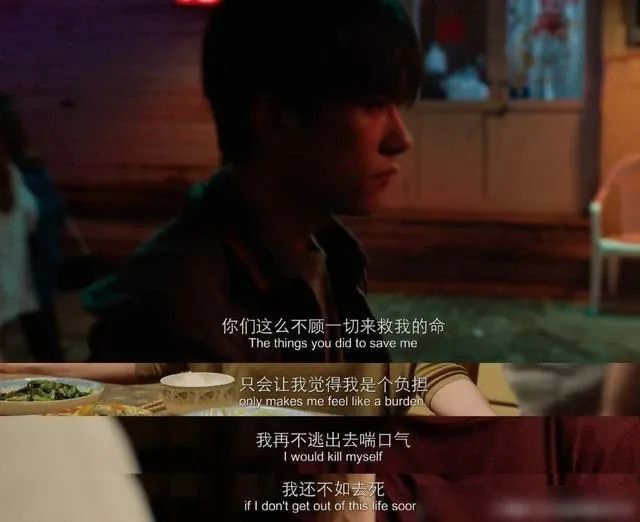

男主韦一航(易烊千玺饰)是一个二级脑肿瘤患者。做过开颅手术,定期要复查癌细胞。

可是!

父母倾家荡产地让他活着,医生和周围人都跟他说"这个病复发率很低的"。他仍然觉得不如死了来得痛快。他认为自己是个累赘,这种负罪感,让他觉得自己不配成为一个正常人。

二、生了病难,周围人更难

一人得病,全家受罪,这是全天下癌症患者家庭的缩影。

为了给他看病——

做会计的妈妈放弃了升迁机会;

爸爸下班后偷偷去开网约车赚钱;

爸爸被胃病折磨已久,却舍不得去医院做一次胃镜;

妈妈每天都在菜市场、停车场,为了几毛钱斤斤计较;

从生病开始,家里没添过新家具,桌子腿拿旧报纸垫了又垫;

奶奶的生日宴上,一家人为了给孩子治病,都抢着说:“先卖我的房...”

然而电影中主角家里至少还有房子能卖,现实中又有多少家庭因为手术费用选择了放弃。

一场大病=倾家荡产。这个公式,就是中国普通家庭的真实写照。

三、可怕的不是癌症,是癌症复发

韦一航对癌症复发的担忧并不是无中生有。

当同是癌症患者,但是乐观开朗的马小远给他带来活下去的信心的时候,马小远因为癌症复发离世。

假发店老板的爱人,身患癌症但积极乐观,组建病友群每天帮别人加油打气,也在看见癌症复发诊断书的那一天,选择了自杀。

这时候,电影偷偷告诉了我们癌症患者真正的痛是什么?

癌症不可怕,可怕的是癌症复发。不知道什么时候会复发,也不知道会复发几次。

四、癌症3年内复发率高达80%

和凑手术费一样,现实的癌症复发情况只会比电影更残酷。

第一次得重疾的人群,得癌症的概率最高。第二次得重疾的人群,第二次得的重疾大概率也是癌症。

这是因为二次癌症的发病率在术后3年内高达80%左右,5年后复发的只占10%。

如果在这3-5年间不幸再次发生癌症,就代表着无限期延长康复时间,更长的时间没有工作,只会让家庭经济“雪上加霜”。

五、多一份保障,多一重希望

保险恰恰就是生活奖励给我们的一朵小红花。

它能解困济穷,尤其对普通家庭来说,让每个生命在疾病面前不再低头,不委屈自己,不拖累家人,有了对生命选择的权利和尊严。

重疾险癌症二次赔付,可以对第二次发生的同种、不同种癌症,起到保障作用。这时候,癌症复发就能够获得再次赔付,就又有一笔理赔金可以维持生活,不至于卖房卖车,甚至放弃生命。

六、二次赔付选购技巧

什么样的“癌症二次赔付”才是值得买的呢?

第一,首次确诊的重疾不限癌症。

有些重疾险有这样的限制:如果首次赔付的大病不是癌症。

这极大限定了病人患病的顺序,如果首次确诊的重疾不是癌症,那么“癌症二次赔付”就没用。所以一定要选择首次得重疾不限癌症的。

第二,间隔期越短越好。

目前市面上的癌症二次赔付,“癌症到癌症”间隔期大多为3年或5年,“非癌症到癌症”间隔期大多为1年或180天。

由于癌症5年后的复发率已经很低,二次赔付能用上的概率是相对比较小的,所以,短间隔期的赔付更加实用。

第三,二次癌症新发、复发、转移或持续状态都能赔偿。

因为不管是单次赔付还是多次赔付的重疾险,都没有办法对二次癌症有双重保障。

单次赔付的重疾险在赔付一次以后,合同立即终止,因为相关的病史,再也无法购买重疾险了。

多次赔付的重疾险呢,不管条款规定的是分组还是不分组,同一种大病只能赔1次,而大家需要知道的是,所有的癌症都属于同一种重疾——恶性肿瘤。

比如这次得了胃癌赔了钱,那下次得肠癌就不能赔了。

想两次都赔?只有在投保时附加癌症二次赔付责任。

得一次癌症,足以摧毁一个家庭,一旦复发,更是雪上加霜。所以癌症二次赔付的保障十分有必要,尤其是有癌症家族史的朋友。

推荐达尔文3号重大疾病保险,保障185种疾病,累计最高11次赔付,885%保额。

60周岁前,首次确诊重疾,可赔付180%保额,为人生黄金时段分摊压力!

针对恶性肿瘤和心脑血管疾病,还能按个人需求加强特定保障!

- 110种重大疾病保险金详见条款

- 25种中症疾病保险金60%基本保额

- 第二次中度脑中风保险金60%基本保额

写在最后:

因为一场病,就能让整个家庭捉襟见肘。而这部电影最大的痛点,就是每个家庭都会出现病人,每个人都有可能遭遇不幸,甚至电影里面的无数个场景,我们似乎都亲身体验过或遇到过……

人活着都害怕失去,但是面对这种害怕最有力的反击就是,认真活着。

也许,保险就是一朵小红花,带给我们认真面对生活的勇气。

当我们遭遇风险时,能多一份从容不迫与生的希望。

2021年刚开篇,除了买好重疾险(附加二次癌),也要做好癌症的早期筛查!