人人都有社保,为什么商业保险还这么火?一文说清社保和商保的作用!

买保险前,有哪些注意事项呢?一起来看看

分享到:

“如果不小心发生意外,社保赔了后,商业保险还能赔吗?”许多人都有这种疑问。

生、老、病、死,社保都有“参与”,几乎涵盖了我们生活的各个方面。特别是一些大城市,社保的福利待遇很好,报销比例高达 95%,商业保险似乎没什么用。

社保的优点毋庸置疑,但社保真的就那么完美吗?商业保险真的用不上吗?

今天,我们来详细聊聊:有社保了,再买商业险还能赔吗?

主要内容如下:

- 社保到底保什么?有何特点?

- 商业保险是如何补充社保的?

- 有社保了怎么买保险?理赔如何操作?

相信很多朋友都有这种感觉,每个月看着工资条上社保扣的钱,心痛不已,还会心生疑虑:扣了这么多钱的社保到底有什么用呢?

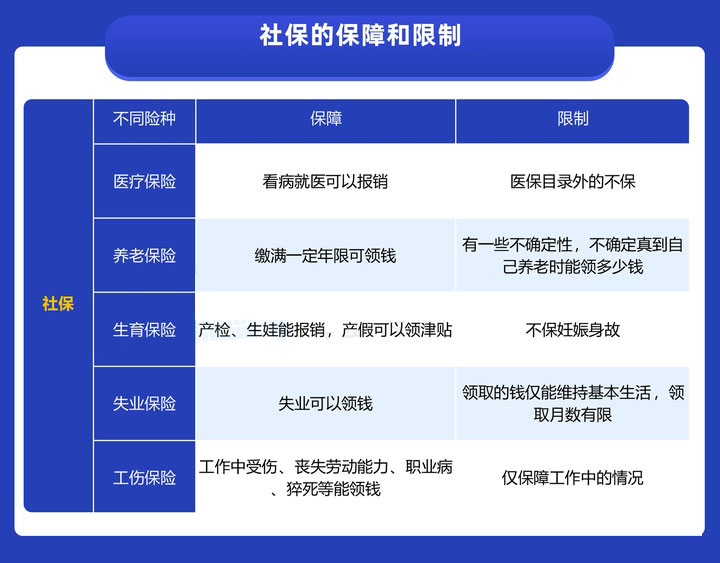

其实,社保分为医疗保险、养老保险、工伤保险、生育保险、和失业保险五大保障,帮我们保障了人生中的“生老病死”这些大事。

1、每个月都在交社保,到底有啥用?

我们国家社保有两种体系,分别是:

- 职工社保:包括职工医疗保险、职工养老保险、工伤保险、生育保险、失业保险,这是面向打工一族的,按月交钱,一般是公司交一部分,自己交一部分。

- 居民社保:只有两险,居民养老保险、居民医疗保险,面对没有工作单位的人群,按年缴费。

下面我们分别来看下它们的具体保障。

可以看到,居民社保的保障相比职工社保少了三个险种,但最重要的医保和养老都有保障,也很适合交不了职工社保的朋友。

社保属于国家福利,在我们生活中能起到不小的作用,大家一定要配好。

2、社保有哪些特点?

无论是居民社保还是职工社保,都像一个大池子,供应的水是有限的。

要想让人人受益,社保只能做到广覆盖、保基本、多层次、可持续。

下面我们总结了一些社保的特点,需要注意的是居民医保只包含养老和医保两项保障,一起来看下:

综合来看,社保的优势非常多,基本覆盖了我们生活的方方面面。但社保也存在一些限制,让我们不得不重视。

社保中的医保对于医疗费的报销限制很多,意味着看病自己也要掏不少钱;工伤保险只能保障工作中受伤、身故的情况,平时生活中的意外是不保的等等。

总而言之,社保的保障并不够。正因如此,国家近些年来都大力倡导发展商业险,帮助老百姓补充保障。

如果用吃饭来举例子,社保就是我们的大米饭,让每个人都能够温饱,而商业险就像下饭菜,只有米饭和菜相结合,营养才能均衡。

用商业险去补充社保,能让我们的保障更全面,具体怎么来补充?我们接着往下看。

商业险的险种有很多,比如我们常说的四大险种:意外险、医疗险、重疾险和寿险,还有商业养老险、孕产险等等。

下面我们以几个常见的险种,来看看保险和社保是如何相互补充的。

1、 意外险:工作生活期间的意外都能保

意外险和工伤保险之间的主要的区别是,意外险不保部分职业病,但保障时间上更全面。

一年价格只要一百多元,能保障生活中、工作中的意外情况,比如摔倒、骨折等等。

它主要的保障三个功能:

- 意外医疗:意外受伤了需要治疗,报销产生的医疗费用。

- 意外残疾:意外造成了身体残疾,达到了伤残等级,会赔一笔钱给本人。

- 意外身故:意外导致去世的情况,比如车祸、高空坠物导致去世了,会赔一笔钱给家人。

意外险可以保障工作和生活期间的意外情况,而工伤保险的保障仅限工作时间,相对来说意外险的保障限制更小。

以上班路上不小心出意外为例子,如果不幸受伤需要治疗,工伤保险和意外险可以按照治疗费报销,最多不超过实际花费金额,如果不幸身故或者伤残了,工伤保险和意外险各赔各的,可以叠加赔。

我们建议用工伤保险+意外险相互组合,相当于有了双重保障。

2、寿险:不幸去世能赔一笔钱

如果不幸去世了,最让我们牵挂的还是年幼的孩子和父母。假如可以给他们留一笔钱,起码家人还能继续好好生活。

社保里的工伤保险可以保障人去世,但得在工作时间去世,才能给家人赔一笔钱。如果是非工作时间不幸身故,便没有赔偿。

而寿险没有工伤保险那么多的时间限制,只要不幸去世了,就能给家人留下一笔钱。难怪有人会说,寿险这张薄薄的保单,承载的是一份沉甸甸的爱。

3、医疗险:报销限制很少

医保存在许多限制,比如有起付线、报销比例、报销目录、封顶线等,相信有过就医经历的朋友都知道,医保不能帮忙报销全部的医疗费用。

而医疗险恰恰能弥补医保的一些限制,拿常见的百万医疗险举例子,社保内外的用药都能报销,扣除 1 万的免赔额之后,符合条件能 100% 报销。

如果拥有医保+医疗险,基本不会再为治疗费而担忧,可以说是完美的组合。

4、重疾险:赔的钱可自由支配

生了大病,让人困扰的不仅是医疗费用,自己也失去了原本的收入,还需要家人的照顾,这也是许多家庭因病返贫的主要原因。

我们的社保只能帮忙报销部分医疗费,并不会因为我们生了大病,直接给我们一大笔钱,这时候重疾险的作用就显得尤为重要。

如果不幸发生癌症等重大疾病,重疾险会赔偿一笔钱,我们可以拿来治病、休养身体、偿还贷款等等,可以任意支配。

5、商业养老险:让养老更体面

现在的生活压力这么大,大家能存下的钱并不多。国家要求上班族交社保,也有为我们将来的养老做打算。

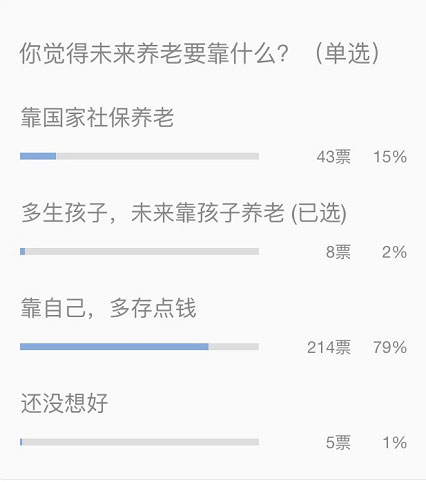

以后养老到底靠什么?我们在《养老方案》这篇文章中向读者征集了答案,他们的投票结果很有意思:

许多人的观念是靠自己>靠国家>靠孩子,孩子压力大,父母不愿给子女添负担,养老金能给的钱毕竟有限,想要真正实现养老体面,还是需要靠自己。

善于理财投资的朋友,可以让自己的资金在市场上钱生钱,对于不懂理财投资的朋友,或者迫切需要稳定的养老途径,商业养老险也是一个不错的选择。

6、孕产险:保妊娠身故、报销范围更广

职工社保的生育险保障的功能主要有以下几个:

- 报销产检费用:B 超、孕早期唐氏筛查、胎心监测等

- 报销生产费用:顺产、剖腹产,报销一定比例的费用

- 领取生育津贴:一般能领 3 个月左右的工资,具体以当地政策为准

职工的生育险的保障已经很不错了,如果还想保障妊娠并发症、新生儿疾病和妊娠身故,可以再多补充一份孕产险。

如果同时买了社保和商保,很多理赔并不会冲突,具体可见下表:

由图可见:

- 报销补偿型:包括医保、医疗险、意外险的意外医疗部分,即使买了多份,报销费用也不会超过总花费,无法叠加理赔。

- 定额赔付型:重疾险、寿险、意外险的身故伤残和住院津贴,买了多份可以同时获赔。工伤保险中的残疾和意外险的伤残赔付也是不冲突的。

社保对我们普通人来说是第一道屏障,可以给我们一些基础的保障,所以我们也建议大家一定要先买好社保。

如果你觉得还不够,经济条件允许的情况下还可以配置一些保险,可以让你的保障更加全面。