理赔数据告诉你,保险应该这么买

看懂理赔数据,才能买对保险。

分享到:

岁末年初,各大保险公司也都在做年终总结,陆续发布了《2018 年度理赔报告》。除了列举自己的几大理赔案例,也有很多值得关注的数据。比如发生了多少理赔事件,出险概率比较高的是哪些人群,哪些是理赔最多的疾病等等。

口说无凭,数据为证。看懂理赔数据,才能买对保险。

以2018年百年人寿理赔服务年报为例:

百年人寿主要经营寿险、重疾险、医疗险、意外险业务,其中重疾险和医疗险的理赔件数和总金额都是比较高的。

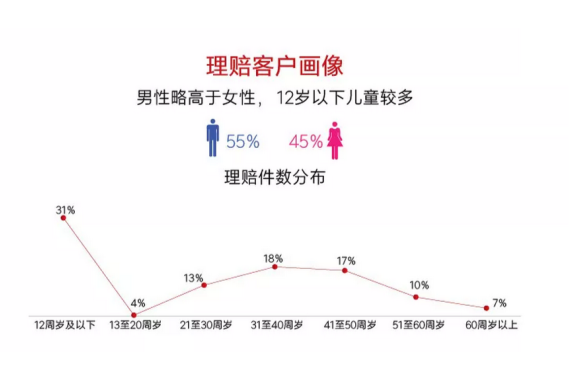

从理赔用户画像来看,男性居多,12岁以下儿童较多。说明男性和孩子是高风险人群,可以对应着看看家中男性和孩子的保障充不充足。对于儿童来说,白血病依然是头号健康杀手,占比高达30%。

- 易安少儿白血病专项保障保险10万

各种类型的保险平均出险年龄较低,尤其是健康险。

在31周岁至40周岁这个年纪,轻症、重疾高发,疾病年轻化是一个非常严重的问题,这和这个年龄段的人工作压力大、生活习惯不健康有着密切的关系。而这个年龄段也正是上有老下有小,家庭责任最重的时期,家庭顶梁柱的保障一定要优先做好。

也要提醒年轻人们,买保险要趁早。

我们再分别看看医疗险和重疾险的理赔情况:

医疗险方面,近半数的医疗险理赔是因为呼吸系统疾病,比如:慢性阻塞性肺病、慢性肺源性心脏病等等。而且呼吸系统疾病前期症状比较轻,初期可能只是咳嗽、咳痰,常常被忽视。

儿童、年轻人急性呼吸道疾病理赔件数比较多,随着年龄的增长,恶性肿瘤、心脑血管疾病、及慢性呼吸道疾病增多。

女性生殖系统疾病理赔件数较多,比如子宫肌瘤等等,在41-50周岁这个年龄段尤其高发。女性要兼顾工作与家庭双重重担,往往会忽视自身的健康状况,女性长期压力过大,将会导致多种疾病发生,特别是女性生殖系统疾病。

重疾险方面,重大疾病理赔案件中,女性居多。女性的高发重疾理赔案件中,近半数都为恶性肿瘤。男性重疾理赔案件中,除了恶性肿瘤,急性心肌梗塞占比重也比较高。

恶性肿瘤呈现年轻化趋势,30-50周岁人群理赔案件增多,也提示我们最好每年进行癌症筛查与体检。

总体来看,甲状腺癌、乳腺癌、肺癌是发生概率最高的三种癌症。

甲状腺癌和乳腺癌都是临床治疗效果比较好的,比较容易控制的恶性肿瘤,治愈率高,治疗费用比较低。 中国是肺癌发病人数最高的国家,全世界烟民的1/3都在中国,“一手烟”、“二手烟”都在严重危害着我们的健康。

女性患癌的风险更高,对于女性来说除了重疾险,还可以额外购买防癌附加险或单独的防癌险。

- 恶性肿瘤保险金30万

- 妇科癌(非乳腺癌)保险金4万

- 乳腺癌保险金2万

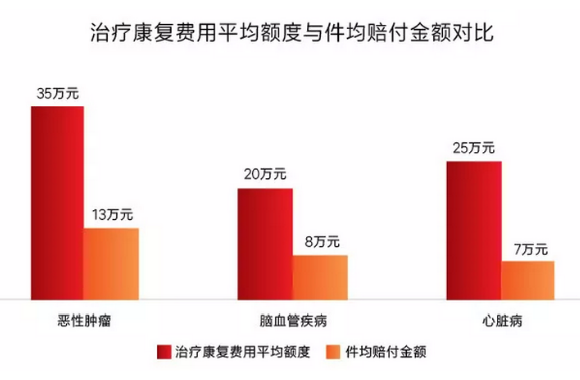

理赔服务报告中,还有一个非常值得我们注意的问题:保额不足。

重大疾病理赔案件的平均赔付金额仅仅是11万元,而治疗重疾以及重疾的康复费用平均在20-50万元,存在着很大的保障缺口。

重疾保额不足主要有两个原因:

1.以为只买一次保险就够了

很多人都觉得买保险要一步到位,一次性买完了就不管了。但是重疾的潜伏期往往可以长达十几年,这十几年中,医疗费用飞速上涨,再加上通货膨胀,十几年前买的重疾险保额已经缩水了,根本不够用。 所以,要定期根据自身的经济、健康情况,在原来的基础上投保纯重疾险等,可以是一年期的也可以是保到60-70周岁的,长短搭配,应对阶段性高风险,增加保额。

- 重大疾病保险金10万

- 38种重大疾病10万

2.为了返还牺牲了保额

很多人买保险都偏爱返还型的,这种保险最大的问题就是保费太贵,保额不够。自己的预算不够高,为了返还保费,牺牲了保额。万一出险了,赔的钱看病不够用,吃亏的还是我们自己。所以,无论是选消费型还是返还型,选保定期还是保终身,都要以保额为先,先做足保额。

综合各家公司的理赔数据来看,保险理赔真的不难!

各家保险公司为解决理赔难、理赔慢的问题,在2018年都有相关的创新举措,推出了“微信理赔”、“理赔款预付”、“实时支付”等服务,平均理赔时效都在1-2天。行业整体的理赔获赔率都在97%以上,很多理赔有问题的案件都是有明确原因的。

大家要有信心,做好健康告知,理解好自己买的保险产品,就不会有问题,对理赔有什么顾虑也可以联系大象协助。