两全险是什么?值不值得买?

再精明也精不过精算师啊~

分享到:

网上有一句玩笑话,保险就两不赔:这也不赔,那也不赔。有没有一种保险,两个都赔,生不生病或者挂没挂,都赔钱的?

有,这种产品叫做两全险,是一种偏理财性质的保险。

不过懂点保险的人一般都不太喜欢这类两全保险。两全险也是比较复杂的金融合同,希望大家先看看这篇文章,再决定买不买。

今天咱们主要聊一聊以下几个问题:

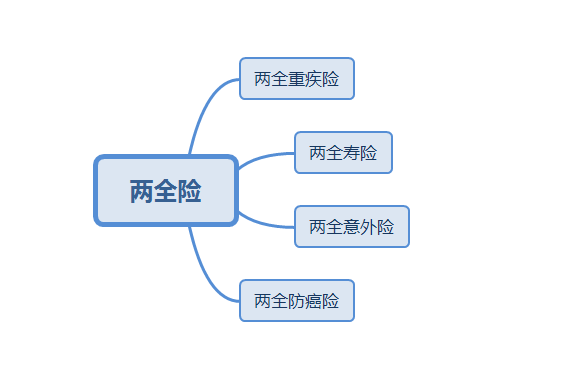

什么是两全险?都有哪些类型?

两全险性价比如何?值不值得买?

两全险有哪些优点?又有哪些缺点?

什么是两全险?

两全险,全称是生死两全保险,一般都是定期的保险构成,比如说保障到60周岁,60岁以前身故/得了重疾/意外等责任,赔保额。如果安全活到60周岁一次性的返本付息或者在60岁以前每隔几年给一笔钱。

两全保险可以说满足了国人对保险的期望,生也赔,死也赔,中途挂了给保额,到期没出事还返还保费给利息,这不就是咱们梦想中的保险吗?

你要是这么想就代表你还是太年轻啊。保险公司难道傻吗?帮我们存钱然后还给你保障,出了事赔钱,没出事给利息?老百姓还能占到保险公司和精算师的便宜不成?

先别急,咱俩详细说一说。

这里有个重要的知识点,就市面上的两全险,市面上的大多数保险公司都不会单独售卖两全保险,而更多的是跟健康型险种一起组合的方式来售卖。

两全险都是由两款险种构成的:

主险两全险+附加险(重疾/寿险/意外险/防癌险)

分了四种形式:

组合各有功能

其中,主险为两全险发挥的最主要的功能是:满期金(返还105%-150%保费)而真正的保障功能,则是由其附加重疾险/寿险/意外险/防癌险来承担的。

举个例子

比如常见的两全寿险性质:

用最通俗的话讲,就是买了这保险,要是在约定的时间内达到了理赔标准,保险公司赔你一笔钱,这笔钱就是死亡保险金;要是在约定的时间过后还依然身体倍儿棒吃嘛嘛香的,OK,恭喜你,保险公司还是会赔你一笔钱,这笔钱就是生存保险金。

两全险值不值得买?

有人说:“所以有返还很好嘛!虽然那不是'本'!也是钱啊!”

但货币是有时间价值的,再者人人皆知通货膨胀的存在,这个“本”根本不值得一提。 30年后给你的返钱不值一提啊…想想80年代特别牛的万元户,放在今天是不是听起来有些emmmm?

更重要的是有没有想过,两全险和纯保障型保险的保费差价是多少呢?

用最简单的定期寿险PK两全寿险作为对比吧。

方案一:配置两全险

保额:10万元

每年保费:9900元

缴费方式:交20年保障30年,到期返还所有保费

20年保费为:9900元*20年=198000

方案二:定期寿险+多余保费储蓄投资,年化复合收益4%

消费型的定期寿险,同样的年龄和保障条件下:

保额:10万元

保费:每年只需要300元 同样交20年保障30年

对比下来,每年节省9900元-300元=9600元的保费,20年持续投资收获42万元。

假设我们把这节省下来的保费陆续投资,按每年4%的收益计算,在保障结束的那天,我们会得到约42万!

30年后,一个领到19.8万,一个自己做投资能达到42万,中间20多万差价的钱,保险公司轻松赚走了。

主险两全险(承担满期金功能的险种)占据了绝大部分的保费成本,占比超过70%。为了能够获得所谓的“返本”,为此却要每年付出更多的保费。

本来300元/年就能解决的保障问题,却偏偏要花9900元/年,你确定这真的是你想要买的保险产品吗?

相信看到这里的朋友已经有清晰的认识了,两全险真的不太划算。

买更划算的纯保障型保险,再把省下来的钱享受4%的收益,在我们30年后保单到期的那一天,难比两全险返还的少?如果实际的收益率不止4%,未来的钱远远不止这个金额。对多数普通家庭来说,这笔账希望大家都能算得清楚。

两全险有哪些优缺点?

1.交了2份保险的钱,最后只能得到1份保险的赔付

两全险看起来是稳赚的产品,实际上变相的捆绑出售,两者只赔付一项保额。

虽然说是两全,但是两全险的保险金和附加的保险金是二者择一赔付的。赔付过其一后,合同就结束了。

作为组合产品,假如重疾险先行做出了赔付,那么两全险那部分的责任也会随之消失,期满金也不会给到你了。等于交了两份保险的钱,最后只能得到一份保险的赔付。

很多线下老保险公司的业务员兜售的重疾险产品都是这种两全险,保费真的太高了。

2.价格限制,真正你需要的保障缺斤短两

因为两全保险的保险金给付是必然的,所以其保险费率比较高,也就是咱得花多点钱。

可咱花了那么多钱,实际上买到的保障却是存在明显不足的。

占据了70%以上的保费要用来到期返还,剩下的两全保险的保障责任少的可怜,或者保额不够高。买的时候还以为它“两全其美”,等到出事了却成为“鸡肋”。

3.理财功能真的很弱,又要强制储蓄

每年要强制存一笔钱进去,否则保险合同就失效,前面的钱就这么打水漂了。

理财功能的两全险这个收益还真没多高,也就跟银行差不多,可存银行人家起码还允许你随时取出来花啊。

要真碰上啥急需用钱的情况,你能用这份保障不够的两全险合同干瞪眼,还是选择投资收益的银行能快速变现?

最后总结

相信大家也已明白两全险“两全其美”的背后其实是“比上不足,比下也不足”了。

普普通通的两全险是很少有人买的,因为收益率太低了,有时候算算,可能一年也就是2%不到,还真没必要买这么鸡肋的保险,一交就是十年二十年。

实际上,我们并不排斥理财功能的保险,只是不认同收益率低却又流动性很差的两全险。

理财的部分会吞噬重疾保障,导致保障不足,真的到要用上的时候,又难以变现,出现大病或者身故重大变故的时候,纯保障型的保险才能发挥保险的杠杆效应。

任何一个产品都无法同时满足安全性、流动性和高收益。 一定要有所取舍,那就要权衡哪个是你最最最需要的转移风险。

因此要获得充足的保障,还是更建议纯保障保险的搭配做足了再谈理财,不要浪费每一笔未来派上高杠杆用场的保费。