脑中风能买保险吗?怎样买?

比癌症更可怕的头号杀手,你知道吗?

分享到:

国际权威医学杂志《柳叶刀》在刚刚过去的6月发表了一篇重磅论文,论文中分析了1990年到2017年共27年间,中国居民的死亡原因,结果出乎预料。

总结的2017年中国人十大死因中,头号杀手竟然是中风,第二名是缺血性心脏病,而以往人们避之不及的肺癌,只排到了第三名。

除此以外,还有阿尔兹海默症,高血压性心脏病等,不难发现,近几年我国居民的主要死亡原因越来越以慢性病为主。

再说回位居第一的死因“中风”。目前,中国是全球中风发病风险最高的地方,风险率高达39.3%,并且呈现“北多南少”的特点。

另外,中风发病率和年龄关系不大,数据显示,25岁和70岁的中风发病率没有显著差异。

甚至有人针对已有数据简单粗暴的总结为:每5个中国人中,就有2个人在25岁后的一生中发生中风。

一、中风为何是死亡第一杀手?

1、什么是中风?

中风又名脑卒中,是颅内血管破裂或堵塞引起的脑组织坏死进而产生的一系列症状,包括脑出血、脑梗死等。

有统计指出,我国现在大约有1100万脑中风患者,每年新发脑中风大概250万例左右。

它通常还会引发一系列后遗症,比如出现身体局部麻木,嘴歪眼斜等症状,严重者还会出现中枢性瘫痪,偏瘫,甚至是失语、失认等。

这样一来不但给病患本身带来诸多不便,也会给整个家庭带来沉重的负担。

2、脑中风为何如此可怕?

然而残酷的现实是,目前并没有良好有效的医疗技术能缓解这一疾病。而且即使治疗及时,患者仍有可能落下残疾或并发症,若治疗不及时,还会受到死亡威胁。

而导致中风的原因,基本和生活习惯有关,高血压、吸烟、饮酒、高钠摄入这些都是中风的危险因素。

可见,患病门槛低,治疗成本高,死亡威胁大,可以说是脑中风的可怕之处。

由于脑中风的患病风险和年龄无关,所以当下每个人都该从此刻开始引起足够重视。

二、脑中风在重疾险中是如何理赔的?

脑中风的致死致残率高,足以算作重大疾病的范畴,保监会规定的25种必保疾病中,也包含了脑中风。因此我们主要看看在重疾险中,针对脑中风是如何理赔的。

其实准确来说,重疾险条款中,不同责任对于脑中风的理赔也是存在一定差异的。

比如重疾责任中,并没有针对脑中风的理赔,而是针对脑中风后遗症的理赔;再比如说轻症,对于脑中风的理赔标准就比重疾要宽泛很多,有些产品没有对后遗症的要求,只要确诊了脑中风即可。

下面,我们就分别来看一下:

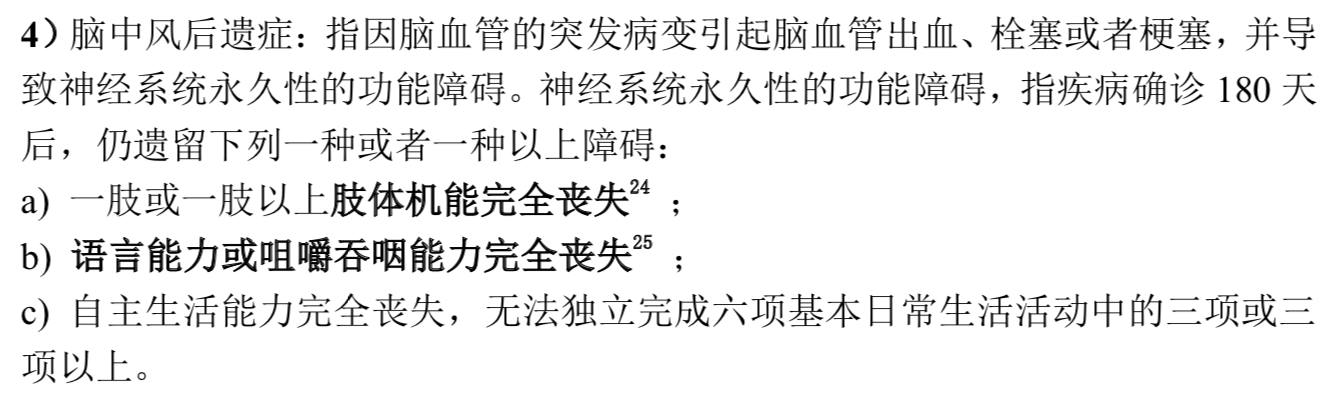

1、重疾中的脑中风后遗症

注:六项基本日常生活活动是指:①穿衣:自己能够穿衣及脱衣;②移动:自己从一个房间到另一个房间;③行动:自己上下床或上下轮椅;④如厕:自己控制进行大小便;⑤进食:自己从已准备好的碗或碟中取食物放入口中;⑥洗澡:自己进行淋浴或盆浴。

图中是重疾责任对脑中风后遗症的理赔要求,由于保监会统一规定,因此每款重疾险都是一致的。

要想拿到理赔,有两个条件,其一是先要满足确诊后180天这一条件,其二要满足上述三个遗留障碍的其中之一。

考虑到脑中风患者经过治疗,病情逐步稳定后,还会进行康复训练。如果去专业的康复机构,通过专业人士指导训练,恢复起来也会更快,而这笔康复费用医疗险通常是不包含的,因此刚好可以由重疾险的理赔金覆盖。

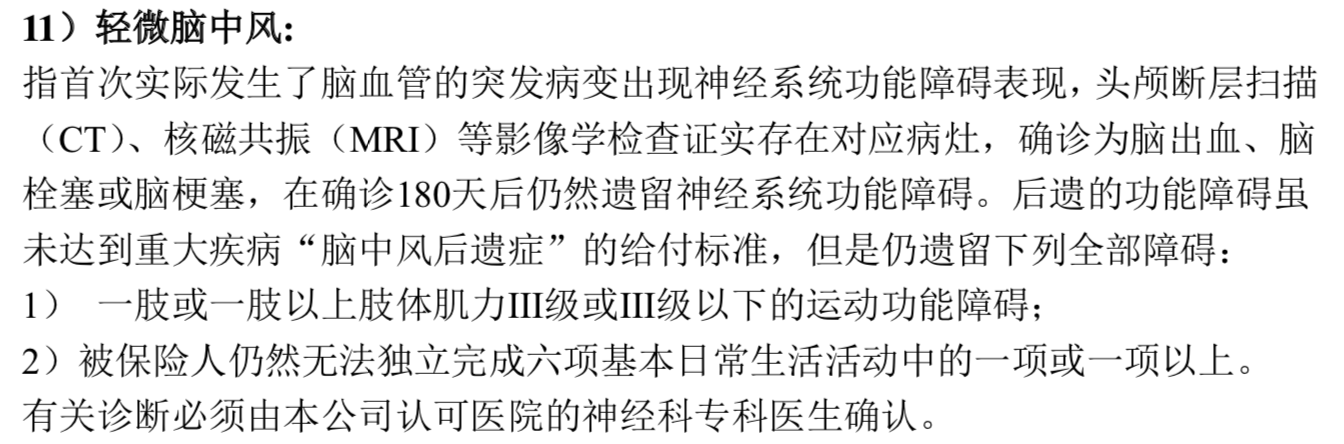

2、轻症中的轻度脑中风

下面,来看一看轻症中对于脑中风的理赔是怎样的。由于轻症没有保监会的统一规范,因此会出现有些产品理赔要求严格,有些产品理赔条件宽松的情况。

象菌以长生福优加重疾险中,轻度脑中风的理赔条件为例,大家感受一下:

几乎算得上最为宽松的理赔标准,只需要影像资料证明,被保险人确诊为脑出血、脑栓塞或脑梗塞,不需要额外达到后遗症标准,即可得到理赔。

而这款产品中轻症脑中风的理赔标准就更严格一些。两者对比来看,差异还是很明显的。所以我们在挑选包含轻症的重疾险时,也要留意理赔标准的严苛程度。

- 重大疾病保险金2次每次1万

- 轻症疾病保险金3次每次0.3万

- 中症疾病保险金2次每次0.5万

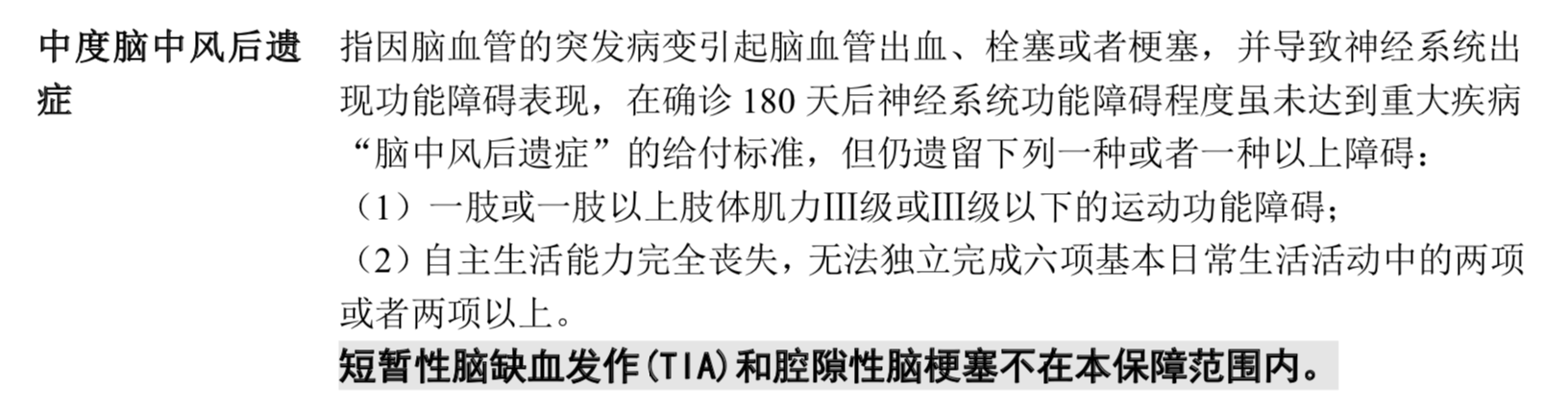

3、中症中的中度脑中风

接下来再看看中症对于脑中风的理赔标准,首先市面上包含中症责任的重疾险并不十分普遍,另外也同样因为缺乏行业统一标准,所以即使包含中症责任,实际上也是良莠不齐。

有些产品的中症责任甚至都不保脑中风,落实到实际选择上,也是要擦亮双眼,毕竟脑中风可以说是极其高发的疾病之一。

一般来说,中症的理赔条件是介于重疾和轻症之间。以上图中的理赔标准为例,180天是硬性规定,但遗留障碍这一项要比重疾更容易达到一些。

4、重疾中的深度昏迷

由于急性脑卒中有可能陷入昏迷状态,因此如果符合重疾险中【深度昏迷】的理赔要求,也可以先按照这项责任申请理赔,毕竟要比挨过180天要更容易。

重疾条款中是这样描述的:因疾病或意外伤害导致的意识丧失,经医生诊断昏迷程度分级达到一定级别,并且已连续使用呼吸机96小时以上,就符合深度昏迷的条款责任。尤其是对于急需用钱的朋友来说,如符合以上条件可以申请该项责任。

三、脑中风如何买保险?

如果已经出现脑中风,该如何购买保险?我们按照不同险种分别来说。首先,看一下会拒保的险种都有哪些:

1、会拒保的情况:重疾险、医疗险、寿险

由于中风会造成不同范围、不同程度的脑组织损害,因而产生多种多样的神经-精神症状,一些病人即使被治愈,仍会留有后遗症,而严重的病人会直接危及生命。

保险公司考虑到会承担较大的风险,对于中风患者投保重疾险、医疗险、寿险的情况,普遍会相当谨慎,因此一般情况下都会拒保。

2、可以投保的情况:意外险、防癌险

但对于意外险和防癌险,还是可以投保的,但投保这两个险种是有前提的,要能保证正常工作与生活,这就意味着,被保险人既往虽然得过脑中风,但并不属于太严重的症状。

另外有一点需要注意,有中风史购买了意外险后,如果一旦因为高血压中风发生的意外,由于违背了“非疾病的”,意外险是有可能拒赔的。

四、写在最后

脑中风虽然危险,但也不是没有预防措施,首先控制每日盐摄入量就是非常重要的预防手段之一,注意不要超过6克,尽量改为低钠盐。

对于吸烟人士,也要尽可能提早戒烟,不光是为了自己,也是保护家人。此外,注意劳逸结合,适当放松身心,定期体检。

最后,还是建议大家配置保障要趁早,一旦身体出现异常,很多时候想买也买不了了。