投保注意事项:这些行为保险公司拒保还拒赔!

医保卡外借,伪造病历,保险公司查得到吗?

分享到:

从事保险行业多年,见过很多人踩过坑,也见过各种奇葩事件。

今天象菌就跟大家说说,哪些行为千万不要有,否则保险公司不但拒保还拒赔,让你追悔莫及。

一、这几种行为,连保险都买不了

1、医保卡外借

之前象菌就写文章说过,医保卡外借,后果严重。医保卡上有你的姓名、性别、身份证号、照片、社保编号,等同于另一个“身份证”。

有些人自作聪明,发现医保卡有利差,“比如说,身边的朋友没有医保,就拿自己的医保卡和身份证去看病,看完了拿回来给公司报销,最后自己没生病也没花钱,还可以通过报销赚钱”。

天底下竟有躺着赚钱的好事?象菌就碰到过这样的案例,医保卡给家里长辈用,检查出了肿瘤、高血压、糖尿病等一系列疾病,并记录在自己的名下。

自己想买保险的时候,却发现无法通过健康告知。有些用户为了证明自己健康,不得不去医院检查,多了很多麻烦,也不一定投保成功。

2、伪造病历

伪造病历的人,还真不在少数。

譬如:申请廉租房、提取公积金,托关系找人,在医院开了份病历,病情还挺严重的。还有为了请病假,也想办法给自己开个假病历。

羊毛也薅了,假也请了,病历也留下了记录。再想买保险,保险公司不卖。有些人辛辛苦苦地提供健康证明、检查报告,但也可能买不了保险,因为你诚信有问题。

换位思考,如果一个人连政府和请假都要想办法薅羊毛,那保险公司就更不用说了。万一以后伪造病历骗保,保险公司岂不是亏大了。

保险合同是建立在最大诚信基础上的,不要为了一时爽而伪造病历,麻烦事在后头。

3、自己给自己诊断

有不少人对医学表示怀疑,认为医院什么病也检查不出来,“我失眠,怎么就没病呢”,于是,上网搜索相关症状,自己给自己诊断。

网上搜索的结果,妈呀,直接吓得腿软,第二天去医院检查,还信誓旦旦地告诉医生,自己患有XX,医生以为你说的是真的,就会在病历表上写“既往存在XX”。

小病还好,如果是比较严重的病,投保会很麻烦,即便是成功投保后,理赔也很可能被拒绝。

4、投保前刻意体检

有些人对健康告知反应过度,尤其是那些体质不太好的人,比如亚健康的白领阶层。这些人怕理赔时扯皮,投保前刻意去体检。

不检查还好,一检查还真有毛病。最后只得加费承保,或干脆被拒保。还留下保险记录,即便是以后换保险公司投保,也不行。

如果保险公司没要求,买保险前,真的不用刻意体检。我国大陆实行“有限告知”,即问什么答什么,没问到的可以不用告知,保险公司也不会以没有事先体检为由而拒绝理赔。

二、这几种情况,保险公司会拒赔

2019上半年保险理赔数据出炉,理赔率在95%左右。

有的小伙伴看到后马上说“骗子,我的保单就被拒赔了”。真的是那样吗?

这么说吧,某保险公司上半年理赔案件为10万件,按照95%的获赔率来计算,有5000个保单被拒赔。如果把各个保险公司的拒赔保单加起来,绝对是个庞大数字。

获赔的人很少会分享自己成功的经历,而拒赔的人大概率会四处宣扬,种种原因,就给人一种“保险理赔难”的错觉。

象菌总结几种被拒赔的情况,不要犯这些错误,保险公司是不会拒赔的。

1、未如实告知

买保险之前,投保人会要求填写健康告知书。保险公司会根据投保人的健康状况,决定是否承保,以什么条件来承保。

所以,投保的第一步就是进行健康告知。如果没有正确填写健康告知,出险后很可能会拒赔。

举个例子,A先生知道胃部患有肿瘤,投保时故意隐瞒,以为保险公司不会查到。等待期后A先生做了手术,并向保险公司申请理赔,保险公司以未如实告知为由拒赔。

明知自己会出险,而刻意买保险,这样保险公司是不会赔的。不要刻意隐瞒健康状况,这些信息真的会查到。

2、等待期出险

交了保费,保障并不是马上生效,而是过了等待期才能理赔。等待期通常为30天-180天,这是保险公司为防止带病投保,防范道德风险而设定的。

等待期内出险,保险公司也是不会赔付的,通常的做法是仅退还保费或现金价值。

举个例子,A先生身体一向健康,但最近腹部疼痛,于是马上给自己买个保险。买保险后第二天,立即去医院检查并接受治疗,还向保险公司申请理赔。

保险公司以等待期为由拒绝理赔。

3、疾病不在范围内

疾病的定义要以诊断书为准,主认观为自己生病或怀疑自己生病是不能赔付的。

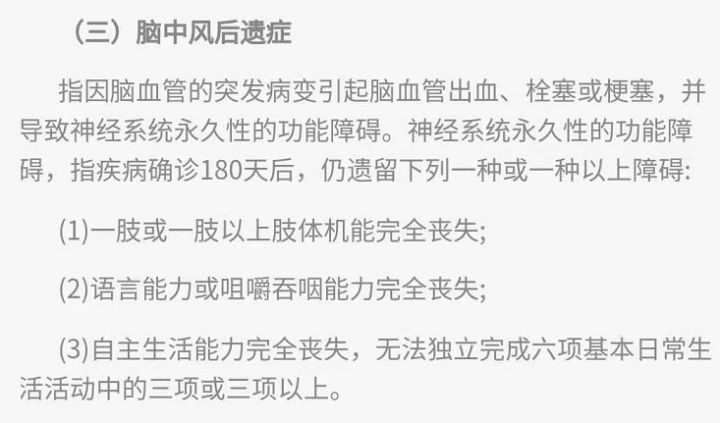

此外,保险合同对疾病也有明确的规定,如重疾险中,原位癌就不属于重大疾病,算是轻症;脑中风必须满足如下条件:

4、责任免除

任何一款保险都有免责条款。

酒驾造成的伤害、故意犯罪、非法行为、高危运动、未遵医嘱私自注射药物等等造成的伤害也是不赔的。

三、如果隐瞒,保险公司查得到吗?

有些人不信邪,就要隐瞒,保险公司查得到吗?

还真查得到。现在很多保险公司都采用了大数据风控系统,买保险之前,输入你的身份证号,就可以获取更多用户信息。

象菌告诉大家,保险公司主要通过以下三种方式来调查。

1、医保就诊记录

医保卡详细记录了住院、门诊、药房购药等信息,可以被认为是医保卡持有人的既往病史依据。

在理赔时,保险公司可以查你的医保卡记录。所以,再次强调,医保卡不要外借。

2、医疗机构就诊记录

有些人觉得,我看病,但是没用医保卡,别人就查不到。还真不是这样,医保记录≠就医记录,医疗责任是可以追溯的。

一般来说,医院会记录客户的基本信息、病历记录、护理记录、医嘱等等。我国现在已经实施了电子病历,规定门诊病历保存不少于15年,住院病历保存不少于30年。

不止是综合性医院、专业医院,就连社区医院、乡镇卫生所(站)、妇幼保健站等的记录也会保存。

另外,一些私人体检机构,如美年大健康、爱康国宾、慈铭体检等等,也是可以调查取证的。

不过呢,曾有些用户振振有词地跟象菌说“他们跟我保证了,记录绝不外泄”。象菌只能说投机取巧一时爽,切不可因小失大。

3、同业理赔记录

各家保险公司调差人员之间都是互通有无,通过身份证就可检索出被保险人过往的理赔记录,这也是常用到的方法。

必要情况下,保险公司还会聘请专业的第三方调查机构,委托专门的调查公司进行调查,甚至还会去被保险人的居住地进行调查。

写在最后:

保险合同是建立在最大诚信基础上的,要遵循最大诚信原则。

保险不是慈善,保险公司也要盈利。如果只想着占便宜,多拿些赔付,保险产品势必会涨价,最终会导致劣币驱逐良币,对那些遵守保险条款的人不公平。

投机取巧一时爽,麻烦事在后头,不要因小失大。

象菌最后要强调一点,买保险要趁早,趁着年轻身体好,健康记录干干净净,保费便宜,也有更多产品选择。最后希望大家都可以买到适合自己的保险产品,给自己最优质的保障。