高血压患者这样买保险,不会加费或拒保

高血压该如何买保险,看完这篇秒懂

分享到:

近些年来,高血压的患病率持续走高,患病人群也越来越普遍。

根据2018年国家心血管病中心发布的高血压调查研究结果显示:我国高血压患病率为23.2%,估计患病人数达2.45亿。也就是说,大约每4个成年人中,就有一个高血压患者。

而国际权威医学杂志《柳叶刀》在今年6月发表的论文中,公布了1990年到2017年共27年间导致中国居民死亡的原因,其中头号杀手并非癌症,而是中风(高血压是重要影响因素之一)。

可以看出,高血压虽然常见也不致命,但如果血压控制不好,形成了心脑血管疾病等并发症,还是十分凶险的。

既然高血压的危害不小,保险公司对高血压患者也就有着更为严格的投保要求。为了解决高血压朋友的投保问题,今天就专门和大家聊一聊,高血压人群该如何买保险。

一、高血压是什么,有哪些危害?

首先我们先来看看,高血压是什么以及它究竟能带来什么危害。

1、高血压是什么?

血压是指血液在血管内流动时对血管壁造成的侧压力,如果这个压力过高了,那就是高血压。

医学上成人正常血压值的范围是:收缩压90-139(mmHg),舒张压60-89(mmHg)。按照血压数值的不同,高血压通用的分级标准如下:

这样看来,收缩压在120-130mmHg,舒张压在80-89mmHg范围内,都属于正常的血压值。

2、高血压的分类

高血压一般会受到遗传因素、精神和环境因素、年龄因素、生活习惯因素、药物因素,或疾病因素的影响。

因此,根据发病原因可以将高血压分为原发性和继发性两种:

· 原发性高血压:以血压升高为主要临床表现而病因尚未明确的独立疾病,一般与家族遗传、精神和环境、生活习惯有关。约90%以上的高血压人群都是原发性高血压,无法根治,需长期服药。

· 继发性高血压:这类高血压病因明确,通常是由身体其他部位的疾病引起,如肾病、内分泌疾病等,高血压只是临床表现之一。不过这类高血压有可能是暂时性升高,有治愈的可能。

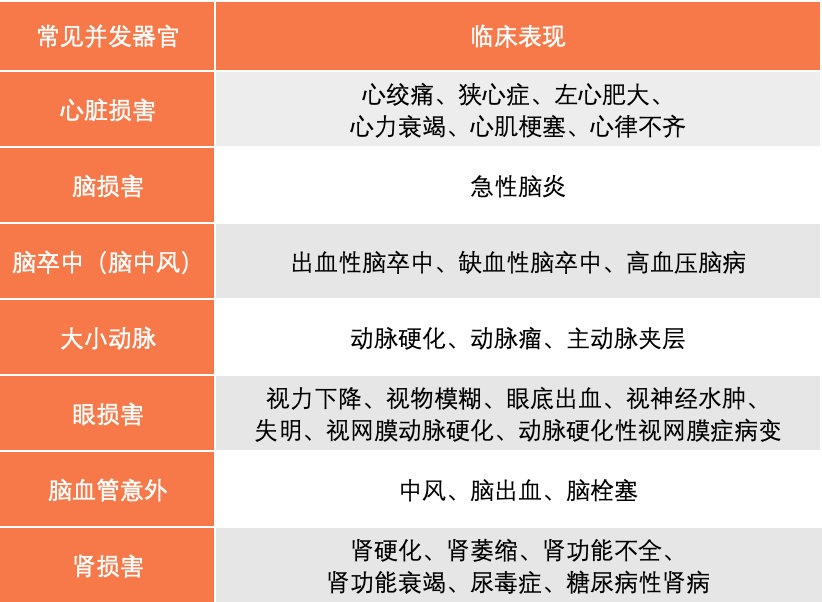

3、高血压常见的并发症

高血压本身并不可怕,可怕的是其导致的并发症。如果治疗不当有可能会病变为较严重的脑中风、心肌梗死和肾功能衰竭等高血压合并症。

而这些在重大疾病中都是排名很靠前的疾病,因此核保上也会比较复杂,需要要分情况而定。

二、高血压的核保要点是什么?

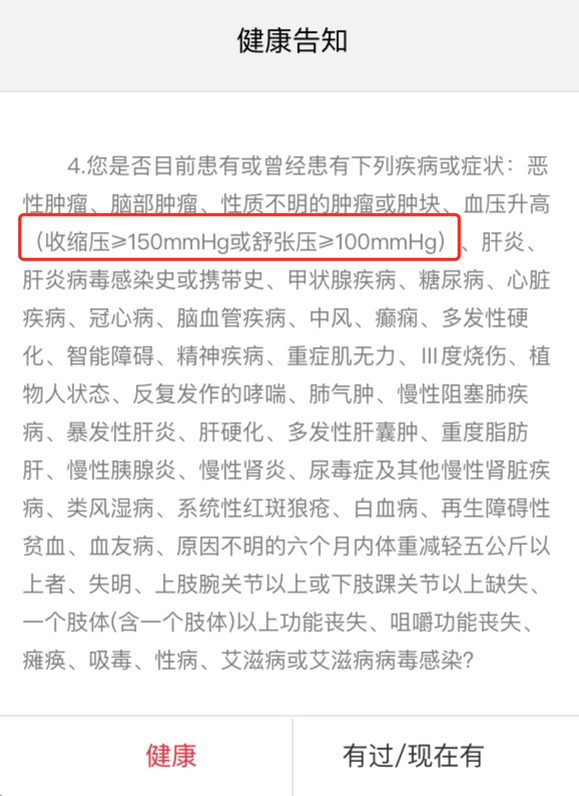

保险中对于高血压的风险评估还是相对比较复杂的,需要了解被保险人的患病原因,患病周期,家族史,烟酒史,是否超重,有无并发症等等。

通常来说,不同的血压值是有一定核保空间的,并非确诊高血压就完全不能投保。

简单来说轻微血压高基本都能标准体承保;轻度、中度高血压,可能除外责任、加费、延期承保;重度高血压或已出现并发症,大概率会直接拒保。

下面,我们将四种最常见人身险分别进行分析(注:由于不同产品之间也会存在差异,所以结论仅供大家参考,具体产品还以人工核保结论更为准确):

1、重疾险

由于高血压引起的并发症比较凶险,所以重疾险对高血压的核保比较严格。

二级以下高血压,血压情况好一些产品理赔又宽松的,可能标准体承保,也可能加费承保;二级高血压核保需要考虑的因素比较多,有可能高比例加费,有可能直接拒保;三级高血压,基本拒保。

2、医疗险

以百万医疗险为例,二级以下高血压,心/脑/肾等检查指标正常,可以标准体承保,但仍然有部分产品会除外责任承保;二级高血压有可能加费、除外责任承保;但如果是三级高血压,基本都会拒保。

3、意外险

由于意外险的保障责任和个人健康状况没有直接关系,所以核保方面对高血压几乎没有任何限制,一般情况下都能标准体承保。

不过,市面上也有个别产品,会将高血压问题放在“责任免除”条款中,也就是说高血压引起的意外情况不赔,所以投保时还需特别留意一下。

4、寿险

最后,我们再来看看寿险。二级及以下高血压可以标准体或加费承保,但如果是三级高血压,投保可能性也很低了。

这里多说几句,如果是妊娠高血压,无需过多的担忧,只要在产后一段时间内,血压恢复到正常值,健康险都是可以正常投保的。

三、高血压患者能投保什么产品

1、重疾险

重疾险对于高血压的标准最严格,毕竟高血压会引发很多并发症,一般来说,大部分重疾险不超过150/100mmHg的高血压患者投保。

但也有少部分产品,例如百年康惠保(见下图)、瑞泰瑞盈、哆啦a保对于不超过150/100mmHg的高血压患者可以加费承保。

更有超级玛丽重疾险,不超过160/100 mmHg的高血压患者,如果无糖尿病等并发症的话,是可以通过智能核保的。

2、医疗险

医疗险相较于重疾险要稍宽松一些,一般要求血压范围在160/100mmHg也可投保。大家比较熟悉的好医保长期医疗、尊享e生、微医保都是二级以下正常承保。

当然也有少部分的医疗险,二级高血压患者也能投保,比如众安的安稳e生医疗险,要求血压范围就是170/105mmHg。

3、寿险

意外险上文已经说过了,对于高血压患者基本不影响投保意外险,再来看看寿险。像瑞泰瑞和、复星金钟罩,一级高血压购买起来也是轻松无压力的。

百年人寿的定惠保更为宽泛,二级高血压也是可以购买的。

从以上可以看出,对于二级以上的高血压,基本没有什么选择的余地,不过还是有以下三种产品是可以购买的,分别是防癌险、防癌医疗险和税优健康险。

· 防癌险及防癌医疗险

首先癌症的发病原因其实和高血压没有必然联系,因此核保相对宽松;另外,癌症又是重大疾病中发病率非常高的一类疾病,所以如果买不了重疾和医疗险,可以投保一份防癌险及防癌医疗险作为补充。

· 税优健康险

它的产品形态可以看做是一年期的医疗险+万能险的组合,这类产品最大的优势是支持带病投保,没有等待期和免赔额,因此高血压也可以投保。

写在最后:

高血压,传说中的沉默杀手。但有高血压并不等于买不了保险;对于血压值未超过160/100mmHg的人群来说,仍然可以买到性价比较高的人身险产品;如果高血压比较严重,也可以考虑搭配防癌险+防癌医疗险。

最后,建议血压高的朋友,一定要养成定期测量的习惯,千万不要放任不管,或者降压药吃吃停停。