没买寿险的人,他们失去了……

生活中我们常常见到,一个家庭的顶梁柱如果发生意外,往往整个家庭都会失去支撑,影响孩子教育、赡养老人,甚至无法生活。

小编就曾亲身见到,一位同学的父亲突发意外,导致全残,高昂的治疗费用压的他们喘不过气,所幸通过好心人士捐赠,让他的父亲可以治疗并脱离生命危险,但全残的状况已经无法改变,作为家里唯一有经济来源的父亲,却已经全残,我的那位同学只好靠助学金勉强读完高中,但也无法继续读大学了。

当然他现在已经通过自己的拼搏过得很好,但每当我问他是否觉得遗憾时,他表现出的无奈的神情,令人动容……

可是我从事保险行业以后,常常回想,如果他们家能为父亲买一份寿险,也许生活又是另一幅模样。

所以我觉得向大家普及寿险是十分重要的。

一、了解寿险

1、寿险是什么?

寿险是最纯粹的保险,人死了,就赔钱。

可能有人会反驳:人都死了,还要保险有什么用?

没错,这笔钱对你是没用了,但对于尚在上学的孩子、年迈的双亲、要独自撑起一个家的伴侣,太重要了!

尤其在国内,独生子女家庭众多,一个人挣钱需要撑起两个家庭的情况处处可见。而一份寿险,有时候真的能挽救两个家庭。

2、寿险的分类

寿险种类不多,按照保障时间区分,可以分为三类:

定期寿险、一年期寿险、终身寿险。

①、定期寿险

顾名思义,就是保障一段时间,可以是几十年或者保到多少岁。

价格相对便宜,保障也非常实用

②、一年期寿险

即买一年,就保一年。

采取自然费率,年纪越大,保费越贵。

短期买确实便宜,但长期算下来总的保费非常贵。也就是说,买一年期的寿险,持续买到60岁,要比直接买保障到60岁所需的保费贵得多。

③、终身寿险

终身寿险就是可以保障一辈子的,人终有一死,所以这类保险可以100%赔钱,

但是正因如此,保费也比较贵,毕竟保险公司不能做亏本生意。

如果你是富豪想给后代留下财富,终身寿险还是比较合适的。

但对于我们绝大部分普通人来说,一份寿险足够了。

二、如何购买一款定期寿险?

我们从保障责任、投保限制、免责条款、价格四个维度来逐一分析。

1、保障责任

买任何保险,保障责任都应该是排第一的挑选要点。

之所以说定寿很简单,就是简单在保障责任上,我们来分别看看定寿的主流保障和特色保障。

①、主流保障

定寿主流保障责任都是:死了,或者全残(高残),就赔钱,不管疾病还是意外原因。

当然,还有极少数产品是没有全残责任的;对于此类产品,一定不要买。

以某款产品为例:

在合同成立180日内如果疾病导致身故或全残,就退回保费,其他情况都是赔保额。这种设置主要是防止带病投保,问题不大。

②、特色保障

除了以上主流保障外,部分产品可以附加一些特别保障,比较常见的有:

l 被保人遇上结婚、生育等重大事件,可以购买更高的保额。

l 在XX岁之前出事了,可以多赔XX%保额

l 因为交通意外等导致的,能多赔XX%保额

这些特色保障都比较实用,是一款定寿的加分项。

2、投保限制

投保限制,决定了你是否能买上这份保险。

①、健康告知

健康告知是购买保险的第一关,往往会将身体不佳人群拒之门外。

但幸运的是,定寿基本是健康要求最低的险种之一,大部分人都能买到。

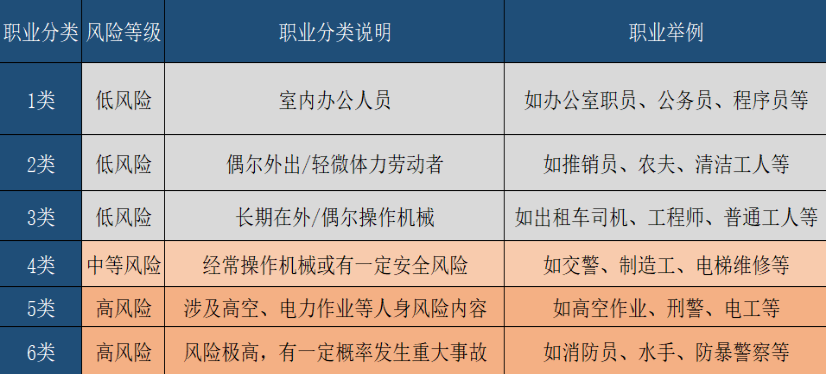

②、职业限制

不同职业发生风险的概率不同,保险公司会不同应对。

一般来说,保险公司会根据不同风险,将投保的职业分为以下 6 类:

当然不同公司会有不同的规定,可能这种工作在一家公司是3类,在另一家却是4类,具体要看保险公司而定。

③、保额限制

买多少保额,就是想留给家人多少钱;这对一款定寿来说,非常重要。

除了少数定寿对最高保额没有限制,现在大多数网销产品,最高只是买到300万保额。这对于大多数家庭来说,也足够了。

如果你想要更多,可以搭配购买不同产品做高保额。

但需要注意,某些产品会询问你的过往保额有多少,比如有的产品,如果你近一年已买了超过300万保额,就不能再买了。

也可以想办法,比如我们可以先买这些对过往保额有要求的定寿,再去买其他无限制的产品就行了。

3、免责条款

免责条款就是保险不能赔的情况,当然越少越好。

不过大部分的免责条款都是一些极端情况,例如:故意杀害、自杀等。

这些对于我们普通人来说,没有太大影响,可以按需选择。

4、价格

定寿保障责任简单得很,所以价格相差都不大,玩不出什么花样。

在综合定寿的保障责任、投保限制、免责条款后,我们就可以尽量挑选价格最便宜的产品。

选择大品牌会更好?

大可不必,寿险是安全性最高的险种,受到最严格监管,再小的公司也值得信赖。

先存下来

先存下来- 第一身故或身体全残保险金基本保额/已交保费

- 第二身故或身体全残保险金基本保额/已交保费

- 身故或身体全残特别保险金按合同约定