寿险,爱与责任最好的诠释!

寿险对于家庭经济支柱来说必不可少 >>

分享到:

寿险怎么买?我来教你买寿险!

活着是一台印钞机,倒下是一堆人民币说的就是寿险,死了才能赔,不受人待见。但寿险对于庭经济支柱来说必不可少。寿险的作用是保障我们身故后其他家人的生活,给家庭一段经济缓冲期,不至于双重打击。也是爱与责任的体现。

废话不多说。。。。来来来干货?

*什么是寿险?究竟保障的是什么?

*谁适合买寿险?买什么寿险?

*寿险选择保障多少年?保额怎么算?

*怎么样选择一款适合自己的寿险?

*寿险产品大评测PK

一、什么是寿险?寿险究竟保障的是什么?

1、 什么是寿险呢,以及寿险的意义?

寿险可以简单的来理解为死了才能赔的保险。死了才能赔,意义何在?“996”成为了现代职场状态的典型代名词,中年人不紧背负着车贷房贷?而且上有老下有小,责任可想而知。既要偿还债务,又要考虑儿女们的教育支出,以及父母养老,医疗等问题。这正是寿险的作用所在:一旦经济支柱不幸意外身故,不至于让家庭崩塌陷入困境,不必让你另外一半除了承受失去你的痛苦,还要替你承担这么多的责任与负担。

2、寿险保什么

寿险保障责任很简单,只要被保险人在保险责任期内身故就能获得赔付。这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。除了身故,主流寿险也保障全残,如果达到全残的标准也是可以赔付的。二、谁适合买寿险?买什么寿险?

1、寿险的分类:

按照保障时间来划分,寿险可以分成:1年期、定期寿险、终身寿险。不同寿险,功能不一样,保障得当然也不一样,适用的人群也不一样。具体看下图

(1) 一年期寿险,保费也就几百块钱的。这种产品一般交一年保一年,采用自然费率,保费的价格逐年升高。

A. 优点:价格便宜,只保一年,灵活简单;

B. 缺点:和长期产品相比,续保可能是问题,续保需要健康告知,如果产品停售或者你身体健康变化了,可能就不卖给你了。

C. 适合人群:手头紧,预算不足的的年轻人,可以作为临时保障。

(2) 工薪阶层、普通家庭,推荐定期寿险。定期寿险因为只保障一段时间,比如 10 年、20 年、保到 60 岁等等,其实 60 岁前死亡发生率并不高,所以花很少的钱,就可以获得极高的保额。

30 岁男性,100 万保额,每年也就 1000 元左右,女性只需要几百块,价格不会太贵,普通人还是能承受的起的。

相比于一年期、终身寿险,定期寿险的健康告知更宽松、性价比高。所以,建议大部分家庭优选定期寿险!

(3) 终身寿险,顾名思义就是保终身的产品,不是定期的。人固有一死,所以购买终身寿险后,就一定可以获得赔偿的。

A. 优点:一定会赔付,因为人一定会身故。

B. 缺点:价格比较贵,杠杆较低。

C. 适合人群:已经购买了足够定期寿险的朋友,以及家里有矿的企业主们。终身寿险除了保障终身外,更多的是用在财富传承、合理节税等方面。

有3种人不需要买寿险:

*刚出生的婴儿-15岁左右,没必要!因为宝宝容易出现的风险是疾病和意外,并不是死亡,所以寿险对于宝宝来说虽然价格便宜但是没必要啊!

*孤身一人的独行侠,没有老人需要照顾,没有孩子需要抚养,那这种保险确实没必要买。

*老人也不合适,为啥,贵啊!老人家买一方面是贵,一方面也是很有可能通过不了健康告知或年龄限制买不了。

三、关于保额和保障年限

1、寿险保额买多少合适?

关于买多少保额,说白点就是你真的不幸去世了,要留给家里多少钱。这得算一下你目前大致的这些总支出费用:a. 家庭债务:房贷、车贷

b. 子女抚养:教育、生活、娱乐

c. 赡养父母:养老、医疗

以上这些,都是要涵盖在内的。比如在接下来的十年时光里,你预计还有70万房贷要还,孩子教育要花去50万,赡养父母要花30万,那你的寿险额度就是70+50+30=150万。如果不幸发生意外,家庭经济产生的缺口可以由这150万来填补。

2、 买寿险选择保障多少年?

关于保障期限,其实是可以根据具体预算来选择的,如果预算有限,可以选择保障 10 年、20 年或至 60 岁。对于 90% 以上的普通家庭,建议大家定期寿险可以选择保到 60 岁,因为 60 岁我们已经可以顺利退休,孩子已经成年,没有太多的责任需要承担了。

四、怎么样选择一款适合自己的寿险,重点需要关注什么?

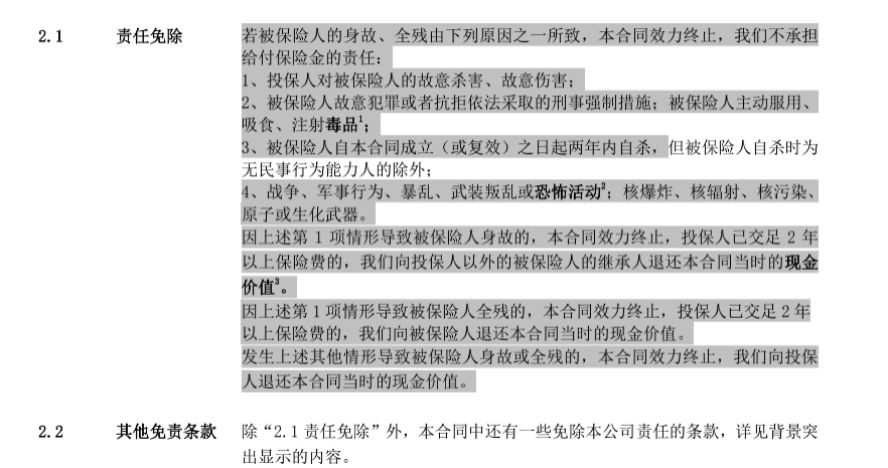

1. 免责条款

免责条款的意思就是,如果你发生了条款里面的内容,那么保险公司是不赔的,即免除责任。随便找了一款产品的免责条款,具体如下:

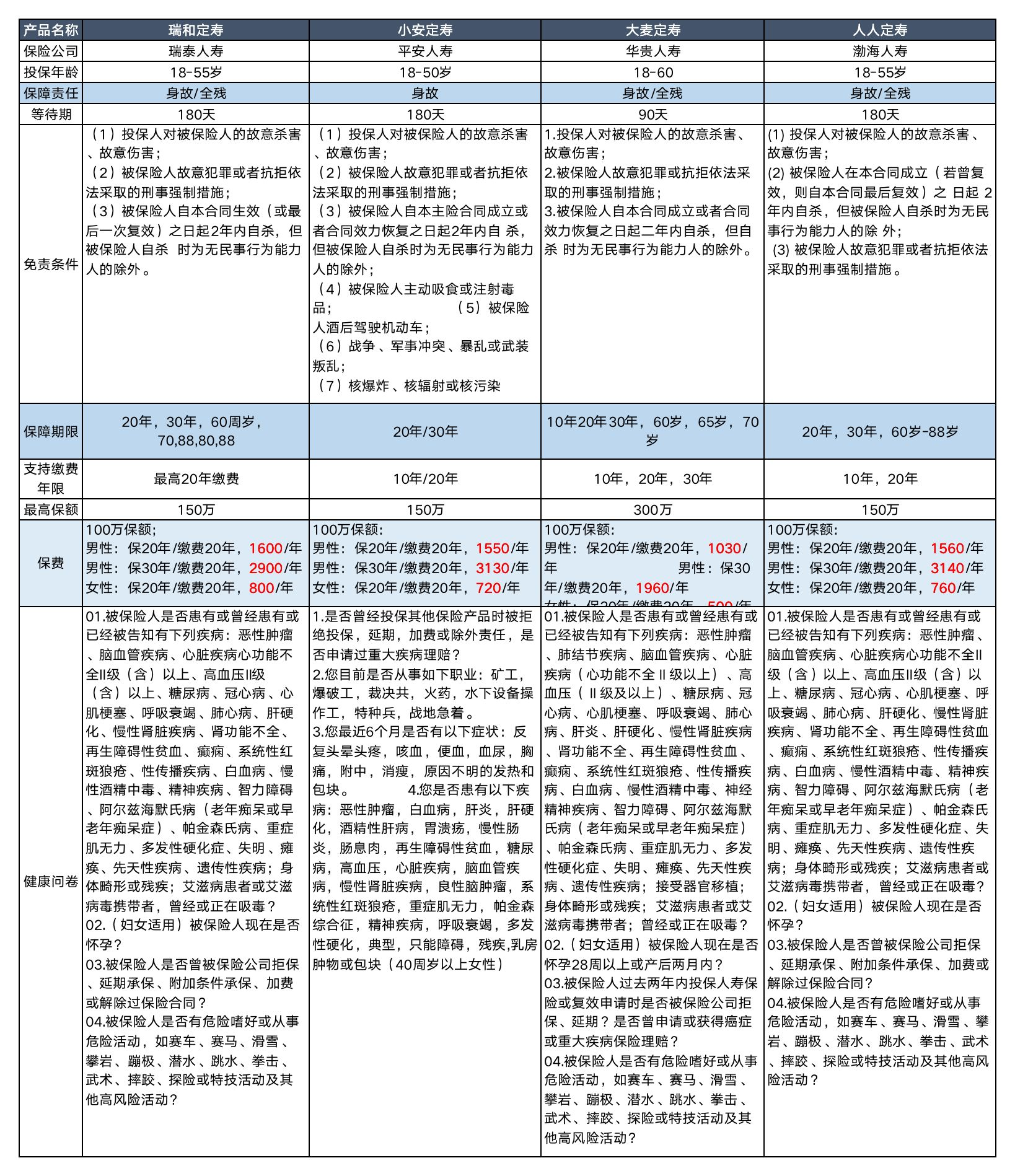

尽量选择免责条款少的,对我们肯定是最有利的,更有利于我们理赔,可以选择大麦定寿和瑞和定寿,目前我接触到的免责条款最少的产品,只有三条,等会讲产品的时候也会给大家提到。

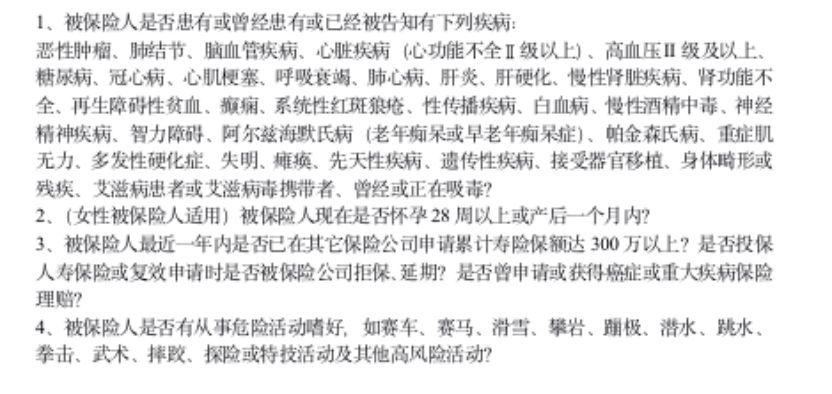

2. 健康告知的宽松程度

健康告知是否宽松,决定了你能不能顺利买这款寿险的难易程度。有些会对疾病种类的限制,对身体健康程度的要求严格。有些甚至还对你的生活习惯,投保历史,家人身体情况有要求

所以呀,如果你是健康体质还好些,但要是身体有些小毛病那投保可就有些麻烦了,要尽量选择健康告知宽松的产品。

3、受益人的填写

其他险种的受益人,例如重疾险,受益人都是自己,但寿险不一样,自己去世了之后保险公司是把钱赔给受益人的。五、定期寿险评测

比了市面上目前比较热门的定寿产品,推荐四款性价比较高的产品瑞和定寿 // 小安定寿 // 大麦定寿 // 人人定寿

最后关于寿险我要说的

我已经买了50万的终身型重疾险,含有身故责任了,还需要买寿险吗?我的回答是:需要,每个险种的责任可能会有重叠的部分,但是绝不能说谁能取代谁。这里的终身型重疾险和寿险就是会有重叠的保障部分,但是我们想想,1位30岁男性,50万保额的终身重疾就要1万多,而100万的定期寿险保障到60岁,也才2000多块钱。而一旦不幸身故,终身重疾的50万也是不足以能够覆盖掉所背负那些债务的。所以就算有了终身型重疾险,经济条件允许的话,仍然建议大家配置一份定期寿险作为补充。我已经买了100万的意外险,还需要定期寿险吗?我的回答是:需要的。意外险只保障由于意外导致的身故,如果你是因为疾病去世了,那意外险是不能赔付的,它的保障范围是小于定期寿险的,而你不管因为疾病还是因为意外而导致的身故,定期寿险都是有保障的,保障范围更广。所以,定寿是纯保障型产品,保障目的明确,死了就能赔付,较小的保费支出就能获得较大的保额,杠杆也是比较高的,也是家庭责任的担当。

大象推荐

- 身故或身体全残保险金80万

- 假日航空意外身故或身体全残保险金160万

- 假日公共交通意外身故或身体全残保险金120万