前阵子看到热搜,00后都开始立遗嘱了,8090后立遗嘱的近4年翻近6倍,越来越多人注重自己发生不幸后对家庭的影响了。

尤其是家庭支柱,不幸身故的话,对家庭经济的冲击是非常大的,甚至可能是毁灭性的。

而寿险,恰好可以预防这种不幸带来的家庭财务冲击——家庭支柱不幸身故,家人可以获得一笔身故理赔金,起码生活得以维持,也是不幸中的万幸了。

今天,就和大家聊聊,目前几款市面上有哪些高性价比的定寿产品,应该怎么选。

主要内容如下:

①定寿是什么?

②买定寿的要点

定寿是什么?哪些人需要买?

定寿的保障责任非常简单,保障期内身故或全残的话,即一次性给付合同约定好的保额。

正因为它是用来预防被保人身故后造成的家庭财务风险的,所以身故后对家庭经济影响大的人——家庭经济支柱,应该买寿险。

简单来说就是家里谁在赚钱,谁就要买定寿。(建议全职太太也应配置,毕竟家务劳动也是有价值的,换算成市价也是一笔不小的费用。)

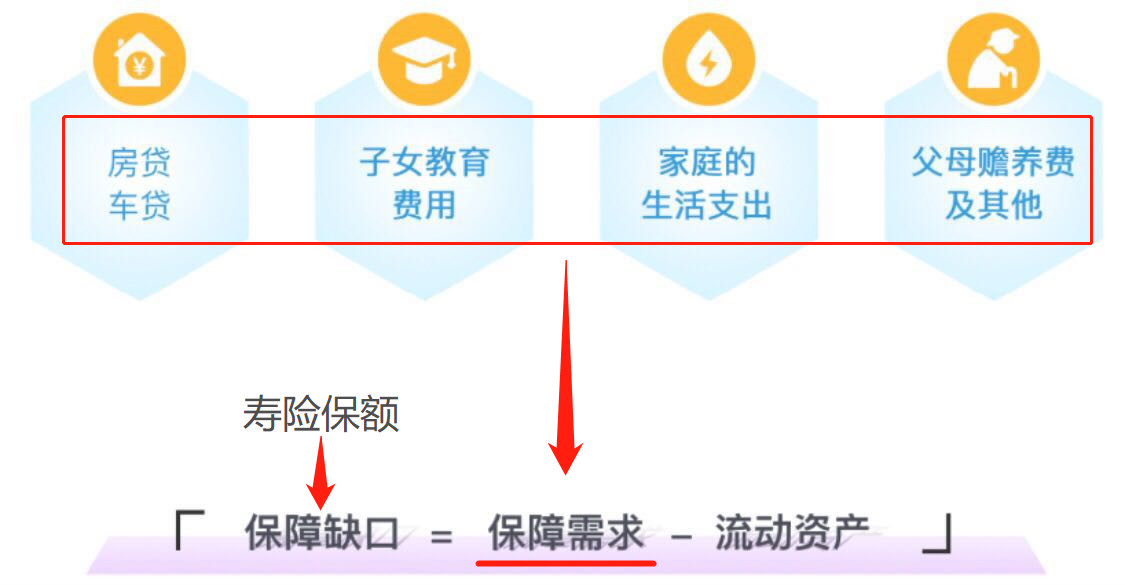

而那些身故后对家庭并不会造成重大财务影响的——未成年工作的孩子、已经退休的老人,就没有必要配置定寿了。既然这笔理赔金是用来保证家人能维持正常生活的,那么保额就一定要覆盖家庭的主要支出,比如:

家里的负债(房贷车贷)

孩子的教育费用(保证孩子能在国内读完公立大学)

未来XX年的生活费(一般留到孩子能经济独立)

双方父母的赡养费用

以上四项金额加总起来,就是家庭支柱身故风险的保障需求了。

当然了,咱们也不是一点积蓄也没有剩给家里人的嘛,减去了这笔流动资产以后,剩下的就是保障缺口了,也就是我们寿险应该买的保额了。

(定寿保额计算公式)

如果夫妻双方都有工作,承担家庭经济责任,那么就按大家的收入比例,去分摊这个寿险的额度。

比如计算出来整个家庭的寿险保障缺口是300万,而夫妻两人各月入1万,收入相等,那么责任也相等,大家平分这300万寿险缺口保额,每人应该配置150万元保额的寿险。

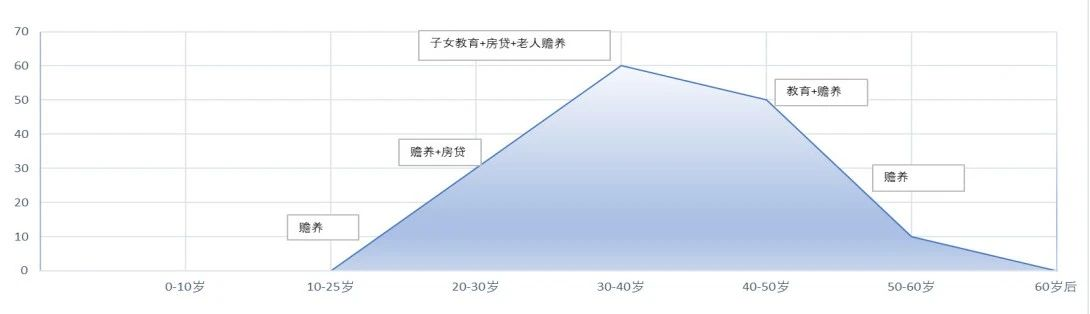

至于寿险的保障期,选择定期的就好了。

如下图,家庭的责任会随着时间逐渐减少,最终趋向于0。

(家庭责任周期)

所以咱们只需要配置定期寿险,确保家庭责任最重要时期得到保障即可,一般是保至六七十岁退休,或者保至孩子长大经济独立、房贷还完的时候,就行了。

挑选原则

定寿的保障责任简单,所以挑选的时候也没太多限制,注意以下几点即可:

1、价格便宜

既然是保险,杠杆越大,保障力度也就越大。

同样保额下,当然首选价格更便宜的那个。

定寿也不贵,大概什么价格水平呢?举个例子:30岁男性,买保额100万,保至60岁,每年也就一千元出头即可。

大家挑到高性价比的产品以后,最后可能会发现它来自一家你没听过的保险公司,但完全不用担心,因为保险这行业比较特殊,国内保险公司和产品都受国家保监会的监管;

而且保险理赔说到底还是按产品条款赔付,不会因为是大公司就大手一挥多赔你点钱,也不会因为是小公司就耍赖拒赔,毕竟还有银保监老大哥盯着、给消费者兜底呢。

咱们挑选任何保险产品,都应该从自身需求出发、以产品性价比为优先考量因素,而不是保险公司的大小。

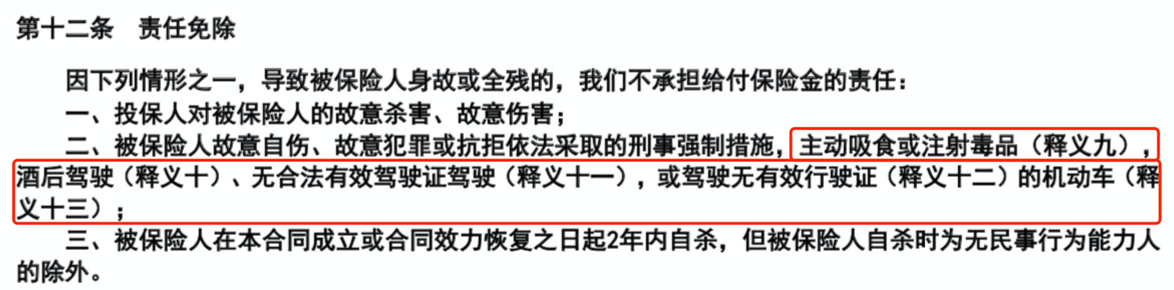

2、免责条款越少越好

“免责”,就是不赔。

免责条款越少,意味着不赔的情况越少,保障范围也就越广。

以下这三条是保监会硬性规定的免责条款,不可能有更少的了。

先存下来

先存下来

但要注意,有些产品写着是三条,但实际上是将好几点内容混为一条。注意仔细看条款里【责任免除】这一块。

3、加保权、延保权

如果后期突然加重了家庭经济责任——比如多了个孩子要养,多了一套房贷等,往往就需要加保了。

一般情况下,只能挑选一款产品再次投保,堆高总保额。但如果这时身体已经出现疾病,可能会造成难投保的情况。而且随着年纪的增加,保费也会贵一点。

少数产品会提供加保权,即在原来产品的基础上直接加保,不用到处物色新产品,而且保费还按当初投保的年龄来测算,非常方便又划算。

延长保障权也是同理。

当然了,这些都是锦上添花的东西了。还是首先要保证基础保障要好、性价比高。

4、投保门槛

买保险是有门槛有要求的,一是要符合健康要求,二是也有职业要求。

①健康告知

定寿的健康要求,在四大险种中,除不用健康核保的意外险外,算是宽松的了。

健康有瑕疵的朋友,优先选择那些健康告知宽松的,并且最好是提供智能核保的,就有机会标准体投保了。

②职业限制

一般定寿职业限制都是1-4类,有些像货车司机、飞行员等高危职业从业者被无情拒之门外。

但还是有不少产品允许1-6类、甚至不限职业可投。大家可以找专业理财师推荐适合你的产品。

不知道怎么挑选的朋友,或者已经买了、想做保单诊断的朋友,点击首页免费预约顾问老师为您1对1咨询。