商业医疗保险怎样买?医疗险投保误区要避免

手把手教你挑选医疗险的正确姿势

分享到:

说起近几年来最火的医疗险产品,绝对非百万医疗险莫属。每年几百块钱,就能获得上百万的保障,也难怪受到了这么多人的青睐。

然而随着市场竞争不断激烈,面对炙手可热的百万医疗险,一些保险公司开始对自家产品夸大宣传。这样一来,很多投保人对医疗险的理解,就存在了很多误区。

今天象菌就和大家科普下,医疗险常见的几大误区以及应该如何挑选。希望大家看过之后,能选对医疗险,用对医疗险。

一、医疗险可不只有百万医疗险

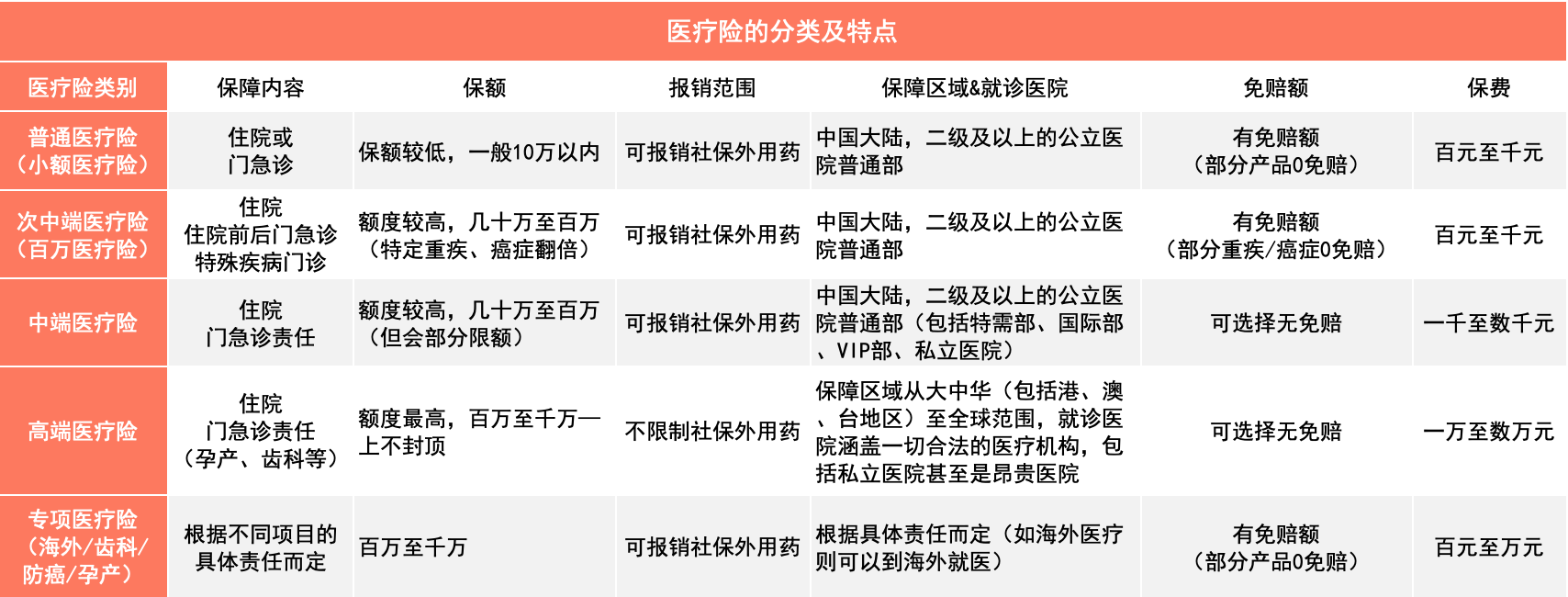

正式开讲前,我们先要了解医疗险的分类。目前市面上的医疗险,大家听到最多的就是百万医疗,但实际上医疗险的分类可远不止这一种。

市面上的医疗险基本可以总结为五类,分别为:普通医疗险(小额医疗险)、次中端医疗险(百万医疗险)、中端医疗险、高端医疗险以及专项医疗险。

● 普通医疗险:保额通常只有几千到一万元,因此又称小额医疗险,这类产品免赔额很低,100、200元或者0免赔。

但是报销范围也最窄,基本只能报销社保目录内的药品(甲类和乙类药物)。

● 次中端医疗险:最常听到的百万医疗险就属于此类,这类产品保额都在百万以上,有1万免赔额,可以覆盖重疾造成的大额医疗支出。

保障范围要优于普通医疗险,但仍有一些限制。

● 中端医疗险:多为0免赔,既能覆盖小病,也能hold住大病。保额在几十万到几百万之间,保费几千元左右。

包含住院和门诊责任,就医范围不光有普通部,还支持特需部、国际部等。

● 高端医疗险:保额多在千万以上,保费基本也在1、2万左右。就诊医院包括国内外顶级私立医院,昂贵医疗机构等。

主要是用来满足,高净值人群追求更好的就医服务及顶级医疗技术的需求。

● 专项医疗险:针对专项保障而言,不同产品有不同的标准,比如牙科医疗险、孕产险等。

看了医疗险细分出的这些类别,不难发现,随着医疗险等级的提升,不光保额会不断提升,保障范围也是越来越广。

不光可以报销社保外用药,甚至不限制用药;既能到更私人、舒适的环境就医,甚至还能享受更高效专业的私人面诊服务。

二、哪类产品更适合普罗大众?

象菌将这几类医疗险,分别按照保障内容、保额、报销范围、就诊医院、免赔额等细则,罗列在一张表格中。

对比来看,区别还是很大的:

相对来说,普通医疗险虽然免赔额低,保费便宜,但保额也很低,能覆盖的风险比较有限,绝大部分家庭都可以将这样的风险自留。

除非为了补充中高端医疗险免赔额的部分,不然不建议必须配置。

再来说说高端医疗险,它的保障范围和就医服务可以说是整个医疗险产品中最高端的。

正因如此,保费也就不便宜,基本都在2万左右,更适合对就医环境、服务要求高的高净值人群。

相比来说百万医疗险(次中端医疗险)和中端医疗险的整体性价比更高。

两者的区别主要在于,中端医疗险的就医范围稍广一些,中端医疗先保费虽然不贵,但基本都要千元以上。

因此显然只要几百块的百万医疗险杠杆率更高,更符合普罗大众的投保需求。

三、以百万医疗险为例,常见的误区有哪些?

如果你不是过于追求就医环境和就医服务,那么百万医疗基本可以满足你的需要,因为它的意义主要在于应对重疾、住院造成的大额医疗支出。

那么这类产品有哪些投保误区呢?我们依次来看看一看:

1、连续投保≠保证续保

很多一年期产品在宣传时,常常以“可连续投保到 100 岁”来博人眼球,好像买了就能一直保至终身。

但事实上,目前市面上的百万医疗险,没有一款能做到保证续保,只有少数产品规定连续几年内可以保证续保。

为什么医疗险没有保证续保?因为考虑到目前的医疗通胀水平越来越高,如果理赔太多,公司面临赔穿的风险,产品是会停售的。

为了杜绝理赔过多,保险公司会逐年提升费率,会在续保时对被保险人的身体状况进行二次审核,因此没有哪一款产品能做到保证续保。

2、500万保额不一定比100万保额好

买保险就是买保额,保额高才有意义。但是,对于报销性质的医疗险,过高的保额,实际意义可能并不大。

报销医疗支出需要严格遵循医疗险的条款规定,会有比例和社保用药等各方面的限制,并非花多少报多少。

像百万医疗险,仅能报销公立医院普通部的情况,即便是重病,一年三、五百万的支出也是有些夸张了。

3、0免赔不一定就比1万免赔好

百万医疗险大多都有1万免赔额,由于市场竞争需要,也有公司也推出了0免赔的医疗险,但这样无疑增加了产品停售的风险。

因为无论国家医保还是商业医疗险,存在免赔额都是正常且存在合理性的。

如果每个产品都是0免赔,花了就赔,要么保费会非常高,要么保险公司会赔破产。

因此,百万医疗险正因为有 1 万免赔额,所以过滤掉了很多小额理赔,降低了保险公司的赔付压力,从而减少了短期内停售的风险,保费也是绝大多数人能够承担的。

四、正确的挑选姿势是什么?

那么如何才能以正确的方式选出适合的医疗险产品呢?首先就是要规避以上几个象菌总结的误区,除此以外,还有这样几点最关键的。

1、注重续保条件

前面我们说了,市面上并没有完全保证续保的产品。保险公司为了降低一定的理赔率,会在续保条件上采取诸多限制手段,比如;调整保费,增加除外责任,延期承保,甚至拒保等。

作为消费者,我们能做的就是尽可能选择,不因个人健康发生变化而拒保,不提高保费、增加除外责任,或延期承保的产品。

因此可以选择,几年内保证续保的产品。这类产品除了稳定性上更具优势,有些还能在保障期限内共享免赔额,性价比更高。

2、注重保障范围

报销比例越高越好,这个不难理解,报销范围还要越广越好。针对报销范围,象菌总结了以下三个维度:

① 医院类型:比如百万医疗险、小额医疗险一般只能报销医院的普通部,而高端医疗险的话可以报销医院的国际部、特需部、和睦家类的私立医院,甚至能报销全球范围医院。

② 费用类型:有些产品可以报销住院费、手术费,有些则可包含门诊费,甚至中医费、体检费等。

③ 药品类型:有些产品可以报销进口药、靶向药等,有些则不能。因此,基于市面上众多的医疗保险,大家需要针对自己的实际情况来选购。

3、注重增值服务

关于保险中的增值服务,我们之前也有分析过,其中对消费者来说最实用的就是绿色通道以及医疗垫付或支付功能了。

尤其医疗险和看病就医的关联度最高,更要着重考量。

● 就医绿通是医疗险种非常常见的增值服务之一,是一项整体的服务,包含预约权威医院专家、安排病房手术等等;在医疗条件紧缺的一线城市,这项服务相对来说是比较实用的,能为病人提供相对快捷、舒适的就诊体验。

● 此外,不同产品在垫付、直付上的要求也有差异,有些不限疾病,有些则仅限癌症。

总之,这两种都是较为实用的服务。

写在最后:

每个人身边或多或少都有这样的例子,有太多家庭被一场大病拖垮,而医疗险的意义就在于弥补重疾对家庭带来的灾难性支出。

每一个个体或是家庭,都应该在风险来临前,未雨绸缪,提前做规划。