新冠肺炎国家“买单”,为何仍需保障?

国家兜底,保险无用?

分享到:

春节期间,新冠病毒肺炎引发了全国上下亿万民众的关注,截止2月3日17时30分,全国已有确诊病例17330例,疑似病例21558例。

由于数字持续走高,说不慌是假的,但好在病毒的致死率并不高,治愈病例也在逐渐增多。

除了关心如何做好防护,很多人也关心着国家对待此次疫情的救治举措。

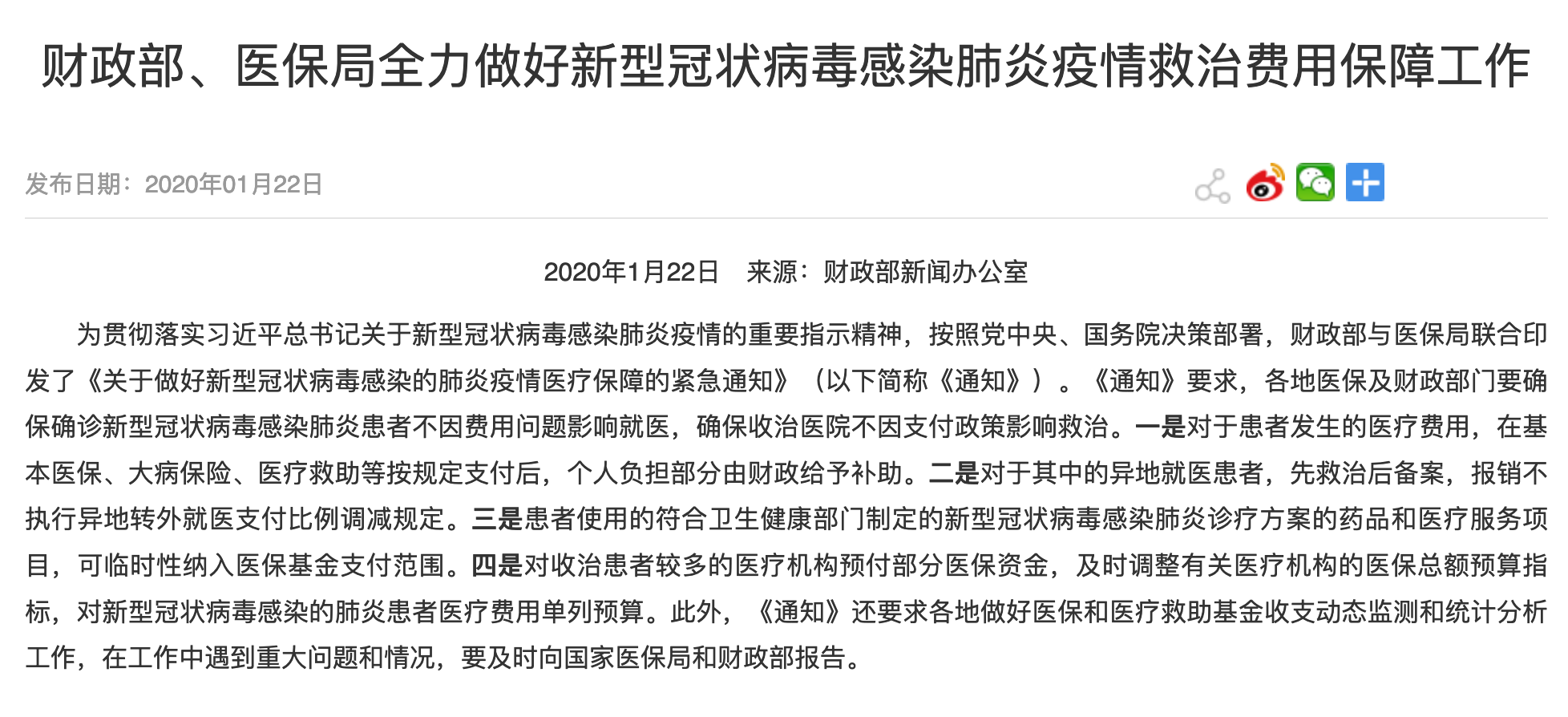

就在1月22日,财政部联合医保局印发了《新冠肺炎疫情医疗保障通知》,总结来说,就是以下几点政府全包了!

· 医保、大病保险及医疗救助报销后,个人负担部分会给予补助;

· 异地患者,先救治后结算;

· 相关治疗药物和医疗服务,可纳入医保报销范围;

· 给予医院一定资金上的支持。

除此以外,保险行业的响应速度也十分迅速。绝大多数保险公司针对此次疫情率先开放了理赔绿色通道、服务专线,甚至取消免赔额、等待期和医院限制等,而这些几乎成为了疫情响应的“标配”。

很多产品还增设了专门针对新冠肺炎的保障措施,比如医疗费用报销,给予确诊津贴,甚至是身故额外赔付等等,尽显了保险人性化的一面。

但在此时,质疑的声音却出现了,很多人认为既然国家已经“接管”了疫情的治疗工作,全部医疗费用都有国家“买单”,保险没什么用武之地了。

但事实究竟是这样吗?

一、国家“买单”,保险没有用武之地了?

在这次疫情面前,保险究竟有没有用武之地?所谓免除等待期、医院限制的做法,其实是空头支票,根本用不上?先别急着下定论。

首先,国家免除了确诊且接受治疗的患者的个人负担部分,甚至还将此政策扩大到人群更庞大的疑似病人身上,同样免除了他们需要自己承担的部分,听起来似乎已经面面俱到了。

但事实上,在了解了医疗资源极度紧张的疫情重灾区后,发现并未解决所有人的问题。

甚至有相当一部分疑似病人,由于资源紧缺,未能得到补助,一直以来都在个人承担。

而且,目前来看这个政策是因疫情而生的,没有太细的细则,有很多不确定的因素,比如:

· 具体能管到什么时候还是未知数;

· 一旦疫情持续,是否有资金能继续覆盖;

· 新型肺炎患者后续出现的相关并发症和后遗症,是否也有对应保障。

从这三个角度说,我们还是需要保险的,接下来就具体看看。

二、保险如何发挥不一样的重要性

1、任何时候健康险都有用,与疫情无关

保障这件事是贯穿始终的,不能因为爆发疫情了才觉得需要重视,另外国家“买单”的也仅仅是针对疫情的治疗,如果往后生病,那都是自己的事。

在之前的文章中,也反复和大家强调,光有社保也是不够的,它的报销范围、比例均设限,剩下的治疗费用仍然还要靠自己。

所以任何时候,健康险尤其是医疗险,都非常重要。

而且想必大家在不停地刷新闻中,也获取了很多治疗方面的信息,比如说,严重患者需要用人工心肺救治。

据了解,移动心肺仪(ECMO)插一次管可以使用20天左右,插管费和耗材费就是6万,每天使用费2千左右,一次使用下来差不多10万。

如果不是疫情,而是自身疾病,有多少人可以负担得起这样的医疗花销呢?

2、很多疾病远比想象中复杂

第二点,国家买单的是当下新型肺炎的治疗费,并不不包含后续的恢复,以及后遗症的治疗费,而这些甚至要比治疗本身更严峻。

就像很多人会把这次疫情和SARS比较,如果你问当年治愈的患者,现在还好吗?很遗憾地告诉你,他们过得并不好。

治疗SARS时没有针对药,更没有特效药,各种大剂量的激素、猛药一起上,只为保住患者的性命。伴随而来的,是严重的后遗症。

文章《非典,已过去十年:那些活着的后遗症患者》采访了几位当年的幸存者和他们现在的生活。这里截取其中两段,感受一下。

王剑;王剑同时患有:肺纤维化,股骨头坏死,慢性胰腺炎,糖尿病和结核病。

病情最严重的时候,每天要服用超过100片药,现在病情稍微缓解,每天要吃的药还是超过20片。辇秀兰;对听力残疾的女儿晶晶(化名)来说,辇秀兰一直都是她的靠山。从前一直照顾残疾孩子的辇秀兰,现在被残疾孩子照顾着。

2003年,辇秀兰家一共有6口人感染非典,父母因病去世。2013年1月17日,辇秀兰刚完成更换右股骨的手术。

目前,安联臻爱医疗感恩版即可支持新冠病毒肺炎的相关保障。

针对“新型冠状病毒肺炎”疫情,专设了应急保障措施。对于确诊该疾病的客户,可享相应确诊津贴,理赔绿色通道,无免赔额限制,赔付比例100%且取消住院津贴的免赔天数等。

- 意外身故及伤残最高1万

- 一般医疗保险金最高100万

- 100种重大疾病医疗及质子重离子医疗保险金最高100万

3、其他保障也重要

不光是医疗险,另外几个常见险种也有各自的作用。

其中,寿险也很好理解,不论什么原因,人去世了就会赔。虽然是大家最不希望拿的这一笔理赔金,但是万一真的不幸到了这一步,有赔付总比没有强。

重疾险会比较难,因为冠状病毒肺炎不在重疾险的定义中,除非疾病严重到发生 “呼吸衰竭”“深度昏迷”等疾病,从目前确诊病例可以得知,危重病人占比不高,不过一旦达到理赔要求,也是可以用到的。

意外险不用多说了,疾病不算意外,不对症。

虽然这些和“新冠病毒肺炎”的关系不十分密切,但却和我们未来的生活息息相关,保障着我们的未来风险。

写在最后:

疫情虽然还没结束,但相信只要人人重视,人人预防,摘下口罩的那一天就会离我们越来越近。

相信有国家的支持,以及快速响应的保险双重加持,就没有抗击不了的难关。