医疗增值服务那么多,哪些对我们真的实用?

哪些中看不中用?

分享到:

话说保障我们生命健康风险的四大险种(重疾险、医疗险、意外险、寿险)中,医疗险是相对其他三个险种离我们最近、最常用的一类保障。

道理很简单,就像一年当中,发生意外事故和重大疾病的概率很低,但医保卡几乎人人都会用到。

看病就医和我们的生活关系密切,因此也造成了很多大城市医疗资源紧张。面对看病排长龙、预约专家一号难求、住院还要等床位的现状,医疗险便推出了很多增值服务,目的就是帮助百姓享受更便捷的就医服务。

比如说就医绿色通道、医疗费用垫付、安排出国就医等等,服务虽然看上去让人心动,但实际上都是有成本的,或者以附加险形式存在,或者是直接涵盖在保费中。

既然如此,就需要我们在选择上擦亮双眼,甄别哪些真的有用,哪些仅仅是噱头。话不多说,今天象菌就和大家仔细聊聊医疗险中的各种增值服务。

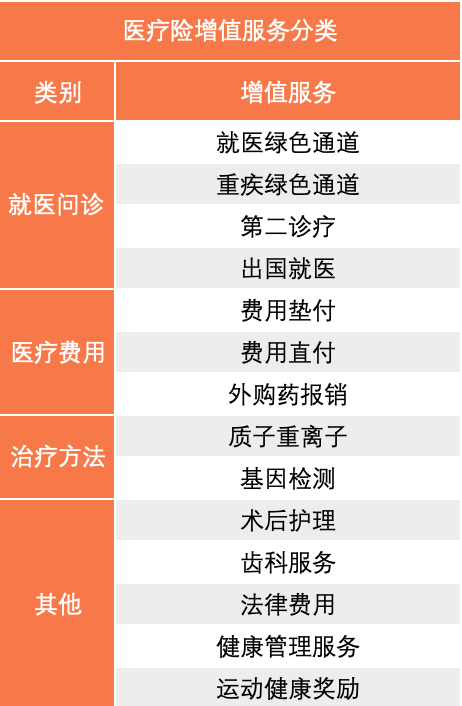

一、医疗险中的增值服务都有哪些?

这些增值服务名目繁多,且功能各不同。如果光从名称上看,有可能会带来理解上的偏差。象菌这里挑选了一些比较常见的服务,来给大家讲讲其真实的作用和价值。

总的来说,常见的可以归类为以下几项:

就医/重疾绿色通道;

医疗费用直付/垫付;

外购药报销;

质子重离子治疗;

术后护理;

出国就医;

……

这样看难免会有些眼花缭乱,象菌将这些服务大概做了个分类:

整体可以分为四类,包括看病住院、医疗费用、治疗方法和其他更有针对性的补充服务。

那每一类细分出的这些服务,在我们日常就医或面临重大疾病时,是不是都充当着不可或缺的作用呢?

哪些是强烈安利的,哪些按需选择即可,不必过分追求,下面就来详细说说。

二、类别繁多,哪些增值服务更有用?

这些服务是不是真的有用?会不会隐藏着什么坑呢?我们一起来看看:

1、就医/重疾绿色通道

像文章开头所说,如今看病是件难事,而就医/重疾绿色通道便是让你可以快速看病治疗的一项服务。

但就医绿通是包含多项细则服务的一个总称,内涵一连串服务,比如说远程问诊、门诊安排、住院安排、手术安排、第二诊疗意见、医后随访、专家复诊预约、营养方案等等,看起来非常全面,最多甚至可以达到十余种,但实际上真正有用的,是以下几种:

· 门诊安排:专家看诊,提高病灶诊断正确率

· 住院安排:快速住院治疗,甚至可住进专家病房,一对一治疗

· 手术安排:安排专家进行手术,提高手术成功率

· 专家复诊预约:专家复诊,确保治愈

基本上拥有以上几点服务,就等同于专家的一条龙服务,大大提高了治疗、治愈可能性,与此同时就医体验也得到了大幅提升。

不过这里要提醒大家,就医绿通和重疾绿通是有区别的。

顾名思义,重疾绿通仅仅是针对重疾的绿通服务,就医绿通的范围就相对要广泛,挑选产品时要注意这些细节上的区别。

2、外购药报销

一般来说,外购药不会显示在住院费用总清单或者住院费用总发票上,部分百万医疗险上虽承诺只要在合理范围内用药,ICU和自费药统统都可以报销,但是没有在住院总清单的显示的,保险公司并不认可。

但很多重大疾病的治疗上,为了取得更好的疗效,减轻病人痛苦,会适当采用一些进口外购药品,且外购药品一般价格昂贵。

因此在这种情况下,支持外购药报销这项服务就显得十分珍贵。

不过产品不同,对待外购药的要求也不近相同。以众安尊享e生为例,它的外购药,特指靶向药和免疫药,超过这两类范围的外购药是不予报销的。

虽然会对外购药进行限制,但未尝不是一件好事。如果报销门槛太低,会让很多心怀不轨的投机分子出现倒卖的情况,最终受影响的还是真正有需要的人。

3、医疗费用直付

医疗直付和垫付虽然只有一字之差,实际上是两个不同的概念。其中医疗直付指的是被保险人就医产生的费用,只要在保险保障范围内,不用单独支付,保险公司会和医院直接结算。

而医疗垫付指的是保险公司和院方核实后,为被保险人垫付医疗费。后续还要按正常流程走理赔程序,考虑到不同产品有相应的限制条件,因此理赔时能真正报销的费用和实际花销会有出入。

对于一些重大疾病,安排住院和手术意味着将有一大笔费用的支出,如果一时没有足够多的现金储备,那么垫付和直付功能就显得非常重要了,至少能让我们有钱治病。

但两者相比而言,医疗直付更方便快捷,能大大缓解就医过程中的资金紧张。

这里再多说几句,如今质子重离子是一个很热门的概念,可以把它理解为当今国际上公认的放疗尖端技术,是在治疗癌症方面非常有效的一种手段。

对比起其他治疗手段,副作用更小,对身体的伤害也更小。很多医疗险也把质子重离子当做宣传卖点吸引消费者,但我们需要认清几个事实。

首先,国内具备质子重离子治疗技术的医院非常有限,且对病人的收治有严格的控制,包括但不限于疾病种类(如仅收治恶性肿瘤早期患者)、年龄方面(如14周岁以下患者有特殊要求),因此可以实打实享受到入院资格就已经实属不易,更不用说能享受到报销了。

但相信未来,随着这项技术的不断成熟,会逐渐降低入院门槛,让更多病患享受到这项治疗。因此,象菌认为质子重离子服务不是必需。

写在最后:

看过了今天的文章,我们了解到医疗险的增值服务种类还是很多的,但实际上真正对我们有足够帮助的只是其中的一部分,因此增值服务可以理解为是给医疗险锦上添花的。

选择百万医疗险,不仅要看保障责任、价格、免责条款、续保条款等常规的内容,还要看产品的稳定性,也就是产品的续保条件还有停售风险。