哪些保险可以为地震造成的损失理赔?

意外无处不在,如何转嫁风险?

分享到:

6月17日22时55分,四川宜宾长宁县发生6.0级地震。

震源深度16千米,四川、重庆、云南震感强烈。部分地区出现房屋倒塌和人员被埋的灾情。地震造成13人死亡,199人受伤;上千户房屋损毁;直接经济损失1081.8万元。

在长宁6.0级地震33小时后,还记录到余震近90次。

深夜快十一点的时候,几乎所有人都已经熟睡了,可偏偏一番地动山摇划破了四川大地宁静的夜晚,也牵动了无数人的心。

一位来自河北邯郸的上班族小姑娘坦言她是从16楼披着床单狂奔下来的:“吓死人了...整个楼摇过来摇过去...我们跟逃了命一样,多幸运,幸亏是余震”。言语之间,满满的劫后余生。

离别总是猝不及防,真正意外来临的那一刻,比起生命,其他所有的一切都变得微乎其微。正如《唐山大地震》里的一句话:“没了,才知道什么是没了”。

一、分秒必争,保险业启动紧急响应

在地震面前,无论男女老少、贫富贵贱,都脆弱到不堪一击,震后救援尤为重要。

此次长宁地震,中国保险业启动重大灾害事故应急响应,第一时间派员赶往灾害现场:

1、快速开启绿色理赔通道。简化理赔流程,全权负责理赔后续事宜。

2、主动排查客户承保信息。主动联系慰问出险地区客户,核实受灾情况,多渠道获取事件造成的客户损失信息。

3、简化理赔单证及手续。开通理赔服务绿色通道,针对遇险客户,经核实如果申请人信息提供的保单基本信息与保险公司信息库相吻合,可进行无保单受理。

4、人伤案件暖心赔。紧急治疗期间,不限制就医范围。

5、取消医疗费用限制。客户因事故而支付的医疗费用,无论有无票据,都依据条款规定及时支付理赔款。

6、极速赔付和主动赔付。小额赔案损失核定后,优先审核并在24小时内支付赔款。特别重大案件结案后,主动上门送赔款。

据《中国保险报》报道:地震后,各大保险公司第一批理赔款已赔付。长宁县投保13600户,保险金额3.6亿元。

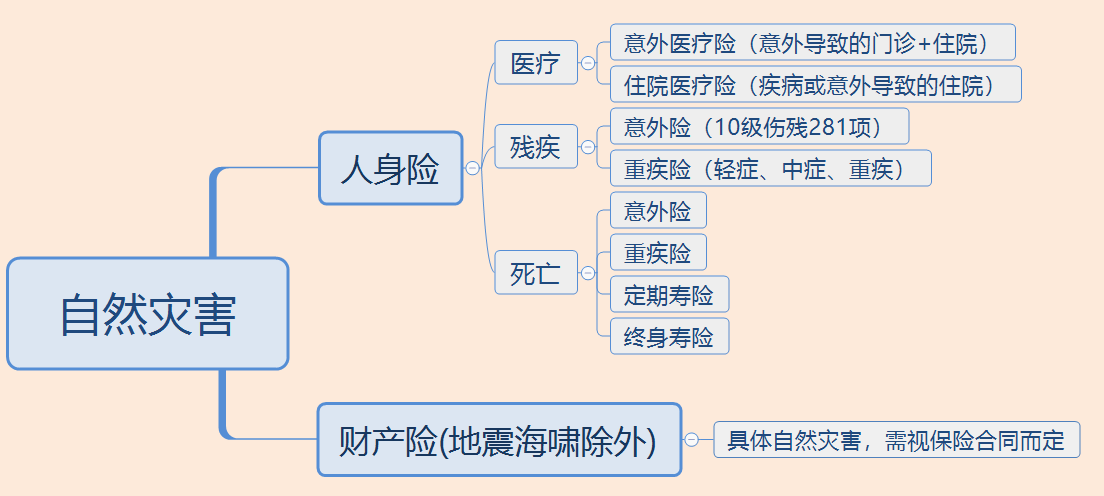

二、地震,哪些保险可以理赔?

意外的发生难以避免,面对各类风险人们只能积极应对,购买保险是转嫁风险的有效手段。对于地震,哪些保险可以理赔?

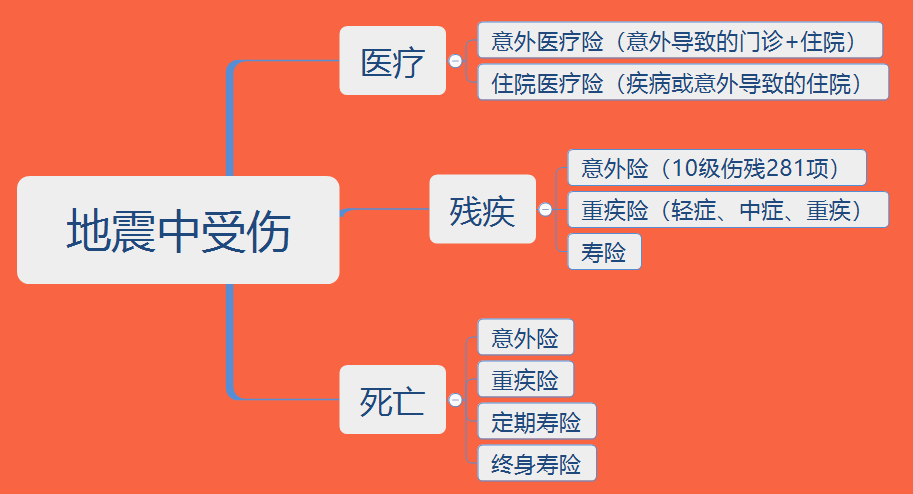

1、人身险

地震造成的医疗(门诊或住院)。包含意外医疗的意外险、住院医疗险可以获赔。

地震造成的残疾。意外险,重疾险,部分寿险可以获赔。

地震造成的死亡。意外险、重疾险(含身故)、定期寿险、终身寿险可以获赔。

2、车险

车险产品中,多数保险公司将地震列为免责条款。因此,地震造成的车辆损失不在理赔范围内。

但因地陷、地裂造成的车辆损失,保险公司会赔偿。

由地震造成高空坠物造成的车辆损失可赔。

3、家财险

家财险将地震列为免除责任,对于地震造成的财产损失是不赔的。但投保人可以通过附加险的形式,附加“地震险”。

4、巨灾保险

地震巨灾保险,最高可赔100万。地震、台风、海啸、洪水等自然灾害造成的巨大财产损失和严重人员伤亡,可以通过巨灾险获赔。

如果说岁月是神偷,那意外又何尝不是江湖大盗?盗走你生命中最宝贵的东西,不留一点声响。自然灾害面前,人类如此渺小。意外来临时,保险是唯一能够转移风险的金融工具。

自然灾害造成的人身伤害,人身险均可获赔。如果经济条件允许,建议将各类人身险配齐,若有压力,可优先配置意外险。意外险价格低,一年通常几十块保几百万,还不到一顿饭的价格,性价比高。

推荐平安综合意外险。

- 意外身故或残疾最高10万

- 意外医疗最高1万

- 意外住院津贴最高50元/天

保障范围不仅包括传统的意外伤残/身故,还有意外医疗,意外住院也享有住院津贴。

自然灾害(除地震、海啸)造成的财产损失,家财险、车险可以获赔。(ps:各家保险公司对于自然灾害的保险条款有着严格的界定,视保险合同而定)

推荐满堂福家财保

- 房屋主体及其附属设备损失5万

- 室内装潢损失1万

- 室内财产损失2万

多重保障,一时疏忽或是自然灾害,可有效避免财产损失。

三、地震来了,我们应该怎么办?

地震来了,我们应该保持冷静,及时判断震动状况,切忌乱逃生。

1、在学校。躲到课桌下,讲台旁,用书包护住头部。靠近门的同学迅速逃到门外;靠墙的同学紧靠墙根。远离外墙、门窗、不要使用电梯,不能跳楼。

2、在房中。选择厨房、浴室、厕所等开间小,不易塌落的空间避震。尽量不要躲在木质桌子底下,或者床底下,应该躲在坚固家具的旁边,衣柜墙角边是比较安全的。

3、在野外。到开阔平坦地避震,注意避开建筑物、高达树木以及山坡、河沟等地,以防滚石、泥石流、滑坡等。

4、在户外。当大地剧烈摇晃,站不稳的时候,正确做法是选择开阔地蹲下或趴下,不要乱跑,不要随便返回室内,避开人多的地方,避开高达建筑物。同时避开广告牌、变压器等危险物,迅速离开电线杆和围墙。

四、写在最后

别在风险面前裸奔。意外猛如虎,保险请尽早备足。