有必要买重疾吗?购买时需注意什么?

准备买重疾的你看完绝对不亏!

分享到:

什么是重疾险

重疾险是重大疾病保险的简称,是指被保险人确诊约定的重大疾病后,保险公司将按合同约定支付一笔保险金的商业保险行为。

一般在谈到重疾时,大部分人认为自己目前身体健康,重疾离自己很远,不着急甚至没必要购买。

可事实上是,我们不知道明天和意外哪个先来,大病来的时候连个招呼都不打。

商业保险的根在商业,所以一旦你的身体有了大病的症状,再意识到买重疾险可以赔付时就已经晚了。

所以说,保险需要提前买。那为什么要买重疾险呢?怎么买呢?

我们一一来说

为什么要买重疾险

重疾险的主要作用是实现经济补偿。一般情况下,患大病之后无法工作,收入会中断,而治疗费用可不会中断。

有存款的家庭或许还能勉强撑几年,普通家庭就只能开始借钱,往往就是人能不能治好不确定,家庭肯定是欠了一屁股外债。更不用说除病人治疗费用之前就有的房贷车贷、家里老人小孩的赡养费用等。

这时,重疾险的重要性就凸显出来了:一经确诊就能获得保险公司按约定赔付的一笔。

这笔钱被保险人可以用来支付治疗费用,可以当做后续的复健费用,也可以还车贷、房贷等用作其他用途,完全由被保人自由支配。

可以避免没钱治病或是家庭因为大病而陷入经济危机。

重疾险的用处我们都知道了,那该如何购买呢?购买时需要注意什么?我们接着聊。

如何挑选重疾险

购买重疾险的时候,以下这几点很重要,准备购险的你一定要先了解:

1.保额·多少额度为好?

下图是国民防范重大疾病教育读本中最新的重疾治疗费用情况:

重疾险的作用是让一个家庭不会因为一场重疾返贫。

从上表中可看出,若遇到重大疾病,最少的治疗费用也得10万起了,而像癌症之类的甚至要20万起步,甚至高达80万,这还只是治疗费用,再加上后续的疗养费用、无法工作损失的收入等其他支出,对一个家庭来说不是一笔小钱,一些家庭倾家荡产卖房子也凑不出来这些钱。

所以,重疾险的保额建议要50万,不过保额对应的是保费的支出,如果条件有限,可以买30万。

2.保障范围·保障范围是越多越好吗?

2021年初,重疾新规正式实施,新规明确规定了28种重大疾病+3种轻症的疾病名称和定义。

也就是说现在每一家公司的重疾产品都必须包含这“28种重疾+3种轻症”,这些病从定义到理赔标准,完全统一。因此在看重疾险的时候,不必过于关注重疾保障的疾病数量。

而要关注是否有保到轻中症里的高发疾病、轻中症的赔付比例、癌症多次赔付等。

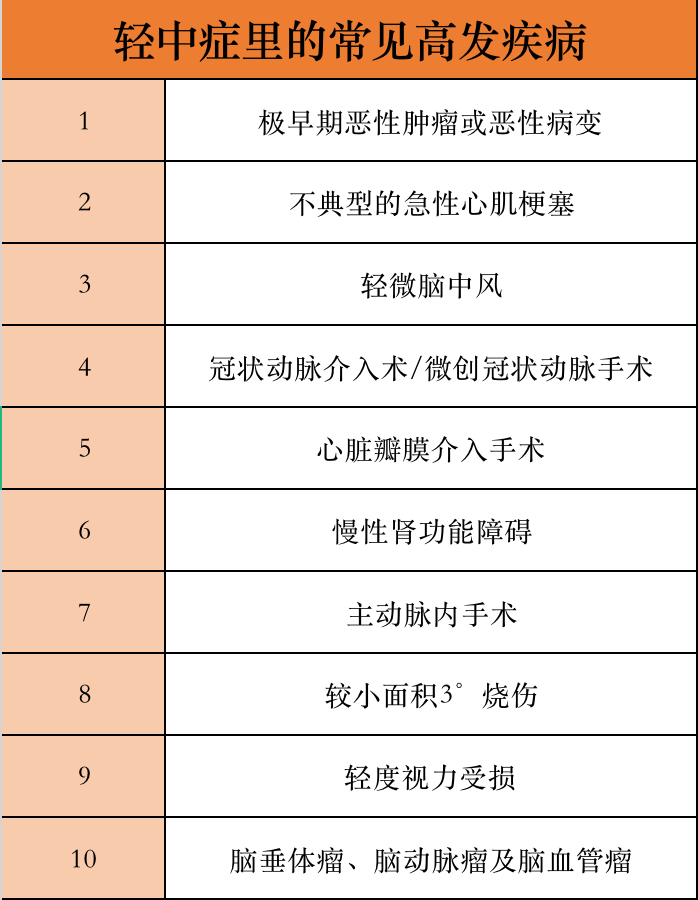

轻中症里常见的高发疾病主要有以下几种:

赔付比例方面当然是赔得越多越好。

那关于多次赔付,如果经济条件允许,一定要选有癌症二次赔付的!因为癌症实在是太高发而且特别容易复发、转移等,所以条件允许一定要选上癌症二次赔付,这样保障会更充足。

3.保障期限

预算充足,建议购买终身重疾险。因为随着年龄的增长,患病的概率也在增加。如果买的是年限的,合同到期之后,年龄越大,投保的可能性越小。

如果预算有限,也建议买能到70岁以上的。尽量覆盖住经济责任最重的时期,让自己在作为家庭经济主力的时候,出事能有保障,不至于让家庭陷入困境。

关于身故责任:如果经济允许,就选含有身故责任的产品,若经济状况不允许,也不必强求这一点,可以额外配置一份定期寿险,完善保障体系。

缴费期选择最长的,减轻缴费压力的同时,还可以充分利用保费豁免的功能。

此外,在投保时一定要查看险种的健康告知条款,如实告知个人健康状况,省得之后因为个人隐瞒的问题而遭到拒赔。