投保还得看身材?这两种情况可能被拒保!

肥胖或体重过轻人群怎么买保险?

分享到:

当下这个颜值即正义的时代,长相和身材往往是给人留下的第一印象的重要指标。就拿身材来说,恐怕除了杨贵妃时期,这个世界对胖友并不是那么友善的。

一些资深吃货可能会反驳:我胖怎么了,吃你家大米了吗?

别说,不光这个看脸的时代不会偏爱胖友,保险也是。

一、保险对“胖”是如何界定的?

说起“胖”,很多人都觉得只是影响外形而已,并不是什么大问题,然而当买保险时,却因“胖”被加费了,这是为什么呢?

首先,我们要先弄懂被保险定义的“胖”是怎么一回事。

1、保险中的“胖”

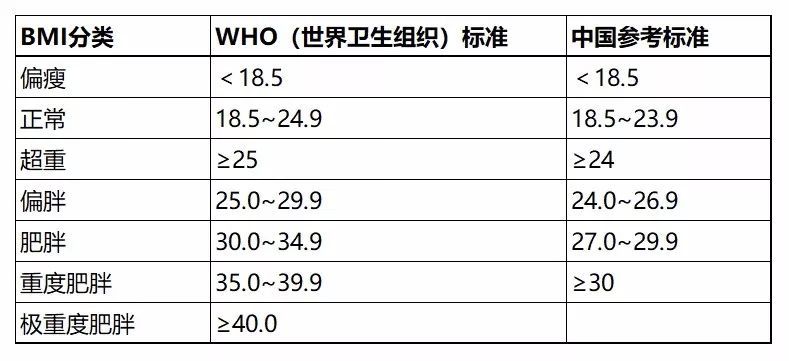

保险中的“胖”并不是被赘肉或体重定义的,而是更为严谨的BMI值(全称Body Mass Index),也就是体重指数,计算它的公式为:

体重指数(BMI)=体重(kg)/身高(m)的平方

计算出的这个数值可以参考下方标准:

这里需要注意了!当BMI ≥ 28(并不适用于孕妇、未成年人、身体虚弱的老人)就进入了肥胖的范畴;

但是不同保险公司对BMI指数的定义不尽相同,一般在26-32之间的,都有可能被保险公司定义为肥胖。

2、肥胖的分类

而肥胖又分为原发性和继发性两种。

· 原发性肥胖:简单理解就是由于脂肪堆积造成的正常肥胖,99%以上的肥胖人群都属于此。

但原发性肥胖还细分为体制性和获得性两种,体制性也是先天性,由于体内代谢较慢,物质合成的速度大于分解的速度造成的肥胖;获得性则根据饮食、运动、内分泌失调等因素导致。

· 继发性肥胖比例非常小,通常为神经内分泌肥胖、肥胖遗传综合征以及医源性肥胖,这些通常都是疾病或因生病服药原因所致。

比如:皮质醇增多症、甲状腺功能减低、胰岛素瘤、下丘脑疾病;或是服用了激素类药物,如可的松、泼尼松或地塞米松、吩噻嗪、三环类抗抑郁药物、胰岛素等。

二、肥胖的“后遗症”有哪些?

中国保险网有数据显示,中国人由于摄入过多热量、缺少运动等原因,体重呈逐年攀升趋,肥胖率每10年就增加一倍,目前肥胖人口达3.25亿人,有将近50%的成年人是胖子。

体重过重引起的“富贵病”逐年增多,占到总医疗费用近三成。

上文在肥胖的分类中,我们了解到:继发性肥胖通常是由其疾病引起的,而原发性肥胖虽不是病理性肥胖,但久而久之,也会伴有脂肪、糖代谢调节过程障碍。

常见的危害有这些:

· 高血压:高血压是肥胖最常见的危害之一。体型肥胖的人,通常需要增加血容量和心输出量才能满足身体需求,长期以往会加重心脏的负担,从而引起高血压。

· 心血管疾病:而高血压又是心脑血管疾病的重要诱因。它会导致肾功能下降,视力模糊甚至失明,严重影响患者的生活质量及寿命。

· 脂肪肝:由于体内脂肪在肝脏内堆积,从而形成脂肪肝,随着时间推移,脂肪肝会进一步恶化,从而引发肝炎、肝硬化疾病。

· 糖尿病:当过度肥胖后,人体会出现胰岛素抵抗现象,这时,胰岛细胞就会代偿性地分泌更多的胰岛素来对抗这种现象。长期累积下来,就会让过度工作的胰岛细胞发生衰竭,从而发展为糖尿病。

· 骨关节病:此外,过重的体重对骨骼和关节也是一种额外负担,容易发生关节炎、肌肉劳损或脊神经根压迫,引起腰腿肩背酸痛,甚至造成关节变形。

除了以上提到的疾病,过度肥胖还会增加癌症风险、影响性生活、增加痛风、冠心病风险;女性还会导致月经不调,多囊卵巢综合征等等。

让人不禁感慨一句:一胖毁所有啊!

三、肥胖人群如何投保

综上所述,肥胖人群的健康风险明显大于一般人,因此肥胖人群投保是一定会影响核保结论的。

1、不同险种的核保结论

首先,意外险只保意外,所以你胖不胖,保险公司并不care,可以正常买。

对于重疾险、医疗险和寿险来说,轻度肥胖,一般都会标准体承保;而中度、重度肥胖可能会加费承保。

如果不仅肥胖,而且还有其他的疾病,保险公司会重点审核与肥胖相关的疾病、被保险人年龄、体质等因素,一般核保结果不会太乐观,会出现拒保的可能。

比如百年康惠保重疾险,最近就调整了健康告知,增加了对BMI值的询问,如果BMI≥28,不能直接买。

2、肥胖人群可以投保的产品

如果仅仅是微胖,对投保并没有什么影响,或者只要通过锻炼等方式,恢复到正常范围就可以标准体投保。

但对于长期肥胖的人群,减肥可能是一个漫长的过程。如果不想减肥或者因为其他原因无法使体重恢复到合理区间,那么可以考虑这些对体重限制没那么严格的产品。

比如瑞泰瑞盈重疾保险,对于体重部分只问及:“在过去六个月内出现下列症状:原因不明的体重减轻五公斤以上”,如果是符合其健康告知的BMI超标者,是可以投保的。

比如瑞泰瑞和寿险,对于BMI也没有明显限制,如果是符合其健康告知的BMI超标者,是可以投保的。

再比如尊享e生旗舰版和安联臻爱医疗险,对于BMI也没有明显限制,如果是符合其健康告知的BMI超标者,也是可以投保的。

- 重大疾病保险金最高10万

- 意外身故及伤残最高1万

- 一般医疗保险金最高100万

- 100种重大疾病医疗及质子重离子医疗保险金最高100万

四、太瘦也会影响投保

大城市生活节奏快,肥胖人群不在少数,但也有很多爱美的女生过度追求身材,殊不知,太瘦也会影响买保险。

常见的会出现营养不良、代谢和内分泌紊乱,比如很多女生会因减肥出现闭经;而严重者可因极度营养不良而出现恶病质状态,比如说心脏并发症、多器官功能衰竭、继发感染等,最终危及生命。

另外,如果体重指数过低,保险公司还会考虑客户是否存在精神或者身体的其他疾病,进而综合评估。投保人身险,大多会被加费承保。

写在最后:

体重超标不仅在投保时会受到影响,更重要的是,给我们的健康带来了很大的隐患。

就算已经买了健康问卷宽松的健康险,胖也还在那里,如果想对自己的健康负责,对家庭负责,还是尽量把体重减下来吧。