想给家里长辈买保险,一定先看这份避坑指南

保险不是越多越好,按需购买很重要

分享到:

前两天有个朋友说,她想给父母买保险,但是她现在遇到一个难题就是,他自己不懂保险,以前啥也不懂,被代理人忽悠着给爸妈买了一份重疾险,结果保额低,保费高,交了2年保费后她觉得不值,但这时候退保却只能退1000块钱,这时代理人又开始劝说她爸妈升级保险额度,她犹豫了……

很多人在有了一定经济基础后,会想要给自己的父母买一份保险,但是具体买什么,因为不了解所以也毫无头绪,只能是问保险行业的人。如果遇上有职业操守的保险人,会真正从客户角度出发给配一套性价比高的。但是如果不幸遇上一切向“钱”看的人,那没有一点保险基础的人就只能等着被“坑”了。

今天,通过这篇文章想给各位说一下,给父母购险,该买哪种险。希望大家看过之后,以后不论是找代理人还是自己研究给父母买,都能有自己正确的判断不至于被“坑”。

对于大多数人,给父母买保险有这几类就够了:

-

意外险

-

百万医疗险

-

防癌医疗险

-

重疾险(看年龄)

-

防癌险

其他的诸如年金险、定寿都不是必需品。

年金险流动性差,锁定期限动辄就是几十年,实用性不高;定寿主要是用来防范家庭支柱突然身故,父母孩子没人照顾,房贷车贷无法偿还的风险。如果家大业大,需要用保险来传承资产,可选择终身寿险。

但是以上五类也不是越全越好,买保险,有一条你一定要记牢,就是“按需购买”,要根据你父母的具体情况来选择对应的险种,如果有人上来啥也不问就让买这买那,你一定要注意,可能是个坑。

给父母投保考虑哪些险种

随着父母年纪越来越大,手脚反应可能会没那么灵活,还会存在骨质疏松等问题,摔倒受伤很常见。

意外险主要是防范意外身故与意外伤残,尤其是意外伤残,而意外险对健康体况要求限制最宽松,保费最便宜,杠杆最高,是父母居家旅行必备险种。

如果父母身体状况很好,那建议为父母购买百万医疗险。

百万医疗险主要是转嫁疾病治疗费的经济风险,而且保费低、保额高、续保最高年龄较高,在父母身体情况允许的时候一定要抓紧买,这个真的是买到就是赚到。

如果父母身体已经有了一定的问题(如三高)无法购买百万医疗险了怎么办呢?

可以投保防癌医疗险!

防癌医疗险算是百万医疗险的低配版,这类保险同样杠杆较高,但续保限制也高。

防癌医疗险只能报销癌症治疗期间产生的费用,保费较百万医疗险低,保额差不多。而且癌症理赔后,次年基本就不能续保了。

ps: 父母的身体情况变化快,百万医疗险/防癌医疗险为一年期产品,不能保证投保,很可能今年能买,明年就不能买了。所以在选择产品时, 尽量选择X年保证续保的 。

重疾险是给付制产品,父母若不幸罹患重疾,可一次性获赔一笔钱,这笔钱不限使用途径,可以用来看病治疗,也可以留给子女,这也是医疗险无法做到的。

所以,如果父母身体条件比较好,也可以配置一份重疾险,保额10万,20万就差不多了,不用追求高保额。

不过,建议给55岁以下的父母购买。

55岁以上的不推荐购买重疾险

因为父母年龄大,可购买的重疾险选择不多,而且费率较高,保费不便宜,甚至容易出现保费倒挂的现象(所交保费大于保额,比如保额10万,可能总保费需要12万),因此如果你的父母年纪已经超过55了,就别考虑重疾险了,如果还有人给你推荐,那你考虑把他拉黑了。

重疾险没有必要投,但可以给父母投防癌险。因为大多数重疾理赔中,癌症占比最高,而防癌险作为不能投保重疾险的替代手段,健康告知宽松,就算有三高、糖尿病一般都能正常投保。此外投保年龄也广,即便70周岁也可投保。最重要的是,价格相对重疾险要便宜。

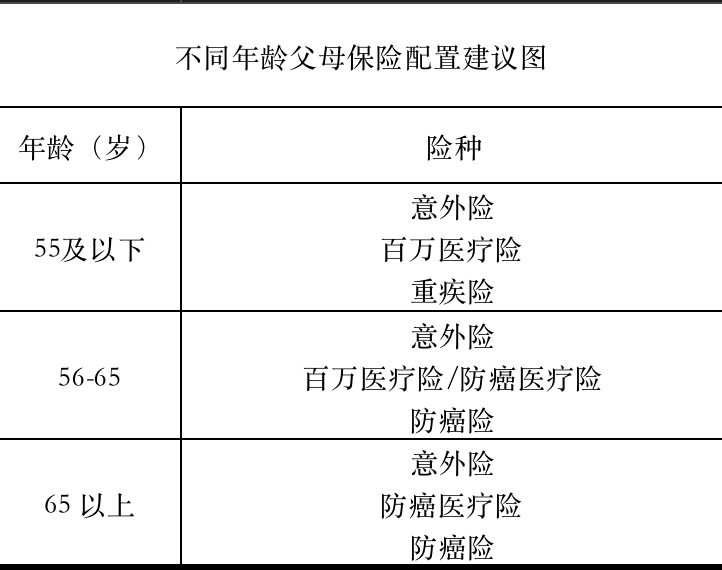

不同年龄父母保险配置建议图

我们根据年龄简单整理了一份为父母配置险种的表格,供各位参考:

最后还想说的是,父母那代人,对保险没什么基本认知,耳根子又软。遇上不合格的保险销售,把钱包瞄准老年人,疯狂献殷勤,稍不留神,就被忽悠买错了保险。

所以,告诫父母不要乱买保险,捂紧钱袋子,做好功课再投保。