你退休以后可以领取多少养老金?一起来算算吧!

真的只要交社保就足够养老吗?

分享到:

不知道大家有没有听说过“养老金替代率”这个概念。

养老金替代率实际上就是我们退休以后的养老金和退休前工资收入的比率。

那你有想过你退休以后的养老金替代率会是多少吗?

80%?50%?还是30%?

事实上,据统计数据显示,1999年之前,中国企业职工养老金的替代率总体维持在75%以上,到2018年城镇职工养老金的替代率呈现逐年下降的趋势,如今已经在40%以下。

也就是说月收入1万元的人退休之后每个月的收入还不足4000元,这样真的足以负担养老生活吗?

#1 养老金计算方法

单位缴纳的钱则进入基础账户,用于社会统筹,最终领取的养老金范畴在12%~80%参保人所在地上年度在岗职工月平均工资,这是养老金的大头。

计算公式:

1.个人账户养老金=个人账户储蓄额/计发月数

个人账户储蓄额是自己缴纳的养老金总额,按照较低的利率(目前是2.75%)计息。计发月数依据所有人退休后平均生存时间来确定,根据2005年国发38号文, 规定60岁、55岁和50岁计发月数分别为139、170和195个月,未来随着平均寿命增加,计发月数还会再延长。

以今年退休的爷叔举例,之前三四十年持续缴费,养老金账户大概能有10~15万余额,按照50岁退休,每年能拿512~769元;按照60岁退休,每年能拿719~1079元。

2.基础账户养老金 =(参保人所在地上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%

▎首先,第一个参数:(参保人所在地上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2

解释起来比较复杂,我们首先需要明确一点的是:当前社保缴费基数下限是平均工资的60%,上限是平均工资的300%。

如果有人一辈子都是按照下限缴费,那么第一个参数是(100%+60%)/2=0.8倍平均工资。

如果有人一辈子都是按照上限缴费,那么第一个参数是(100%+300%)/2=2倍平均工资。

重要结论:缴费基数超过平均工资100%越多,被调整的越多。国家通过调节参数,变相用“富人”的钱,补贴“穷人”。

▎其次,第二个参数:缴费年限

根据公式可知,缴费年限越长,将来领取的养老金越多。

重要结论:不管交的多交的少,要想将来领的多,缴费时间越长越好!

▎最后,第三个参数:1%

结合前两个参数来看,如果缴费基数贴着下限60%,按照最短15年来缴费,那么最终你能拿到的养老金 =(100%+60%)/ 2 *15*1% =12%上年度平均工资。

根据上海社保局《关于本市2020年度全口径城镇单位就业人员平均工资相关事项的公告》可知,上海2020年度平均工资是10338元/月,所以计算得出12%上年度平均工资为1240元。

如果缴费基数贴着上限300%,按照最长40年来缴费,那么最终你能拿到的养老金 =(100%+300%)/ 2 *40*1% =80%上年度平均工资,即10338*80% = 8270元。

如果是月收入1~2万的普通工薪族,能拿到的养老金范围是15%~60%上年度平均工资,大概在1550~6202元。

重要结论:领取的基础并不是本人的上年度工资,而是参保人所在地上年度平均工资。

所以,无论工作时收入多高,一旦退休,连上年度平均工资都达不到,最多只能领取上年度平均工资的80%,普通工薪阶层一般只能领取上年度社会平均工资的15%~60%。

另外,养老金领取金额也和所在地参保有关,一线城市和三四线城市可能会相差甚大。

#2 延迟退休

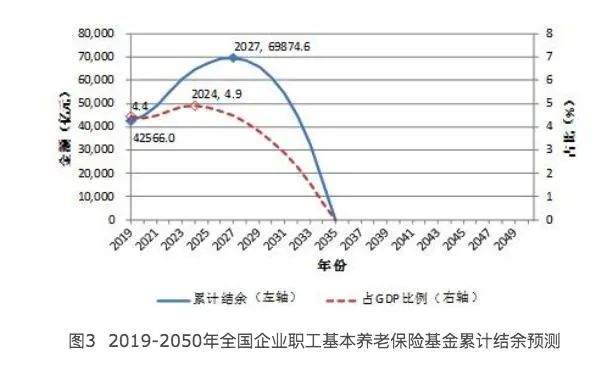

根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》,2035年我们的养老金将全部耗尽。

因为人均寿命越来越长,目前全国平均寿命是女性80岁,男性77岁,未来预计人均寿命破百也有可能;再加上目前生育率越来越低,估计2021年新生人口数跌破1000万。

人口老龄化是长期趋势,将来领养老金的越来越多,赚钱的越来越少,势必造成两种结果:

①、国家减少养老金发放;

②、延迟退休。

所以真的很难排除未来依旧有老年人为了生计而继续忙碌奔波。

#3 我该怎么办?

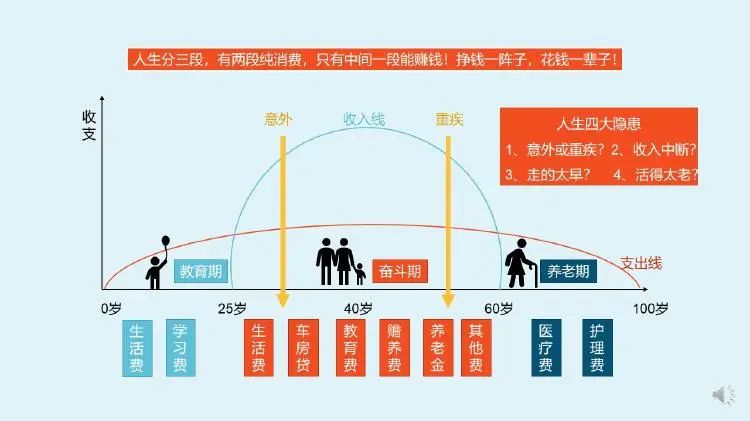

根据人生草帽图,人生赚钱只有25~60岁这短短35年,而人生漫长80年,花钱的时间有45年,未来预计人均寿命只增不减,所以在这35年内赚够并且存好可以消费一辈子的钱,非常有必要。

春天播种,冬天才不会挨饿。活在当下,还是储备未来,每个人都应该考虑好。

为了以后不给自己的子女增加赡养负担,其实早早的为退休生活做好准备也很重要。

而稳定且安全的养老年金产品,对于现在的很多人年轻人来说就是很靠谱的养老金储备方案了。

今天要给大家介绍的就是一款非常不错的年金险——大家养多多养老年金。

这款产品可以用来锁定专款专用的养老金账户、补充养老缺口、规避长寿趋势下导致的养老金不足等问题。

这款产品有高领取和高身故两个版本可以选择。

高领取版:多活多领,身故给付至少为累计已交保费扣减已领取养老金后的剩余金额。

保证领取版(高身故版):每年少领一点点,如果开始领取后,未领够20年就身故,一次性领完20年应领未领金额。

我们举个例子来说,假设王先生今年35岁,投保了大家养多多养老年金险,每年缴费10万元,分10年缴纳。

以高领取版为例,王先生如果从60岁开始领取养老金,那么每年就可以领取125600元,如果从65岁开始领取,那么每年就可以领取171500元。

这笔钱可以作为王先生的养老金补充,一直领取至身故,王先生现在可以自由选择是按月缴纳保费还是按年缴纳保费,减轻经济压力,等待领取时也可以自己选择按月还是按年领取,晚年生活更有保障。

具体的产品详情可以点击卡片进入险种详情页进行了解,有任何问题也可以咨询我们的顾问哦~

- 养老年金基本保险金额

- 身故保险金按合同约定

- 投保人意外伤害身故或身体全残豁免保险费豁免后续保费