“软饭男”爆火:参加《披荆斩棘的哥哥》之后,他的这个身份被扒出!

女性可以专注事业,男性也可以专注家庭

分享到:

最近一档热播综艺《披荆斩棘的哥哥》,将一名 “ 软饭男 ” 推到了台前。 他的出场,伴随着巨大的身份反差,一时间,热度冲天。

而围观群众的狂热,不可能被仅仅一场表演消解。在收获巨大流量的同时,他的过往也被扒得一干二净。以前有人说他“躲在老婆的翅膀里,让女的养你”,现在人们评价他是“人类高质量老公”。

实际上,他是韩团欧巴,是家庭主夫,是全职爸爸,是李承铉 。

一、从软饭男到好老公,他到底经历了什么?

在成为父亲之前,李承铉是韩国男团成员、标准idol出道,后面赔了公司10亿韩元解约来中国转型做演员。

在成为母亲之前,戚薇是优秀的两栖艺人,音乐和演艺事业齐头并进。直到15年Lucky出生,这个家庭分工发生了变化。

和所有家庭一样,孩子出生的那刻,就是一方要放弃自己事业的开始。在这个双方都处于事业上升期的明星家庭里,李承铉选择了照料家庭,正式成为一名全职爸爸 ,这一做,就是5年。

他说,“因为男人的事业生命线,会比女性要长,我可以再重新开启我的事业。我老婆为了生李乐祺( Lucky ),她是把她最黄金的时间付出掉了,她原本没完成的一个梦,需要时间可以去追求她的梦想。”

初衷是美好的,现实是残酷的。他开始担心岳母会不会对自己有意见。

开始感觉不到自己的价值:耗费了时间和精力,一天下来却感觉什么事都没有做。

最后,在日复一日的繁琐家务中,他抑郁了。直到在后来带娃的过程中找到了方法,戚薇也不断告诉他,是因为他的牺牲,所以自己才能放心在外面打拼。

慢慢他完全接受了自己要成为全职爸爸的现实,即便网络上一直充斥着各种“靠老婆养”、“软饭男”的舆论,他也坦然面对。因为,无论外人怎么说,最亲的家人懂自己体谅自己才是最重要的事。再后来,我们看到了今天舞台上光芒万丈 “产后复出” 的他。

从软饭男到好老公,这一路走来,戚薇的理解,是他不可或缺的精神支柱。作家廖一梅说过,这一生,遇到爱,遇到性,都不稀奇。稀奇的是,遇到理解。

二、全世界范围内“李承铉”越来越多

女主内,男主外,是传统观念里约定俗成的婚姻模式。如今它正在被打破,越来越多的爸爸主动承担起了家庭后勤的工作。

在北京上海,爸爸们接孩子放学、陪孩子上补习班的情况屡见不鲜。在韩国,单月全职照顾孩子的男性比去年同期增长85%,而全职主妇人数比去年降低了近10%。(韩国国家统计网站)在美国,每5名父亲中就有一名“全职爸爸”。(美国劳工部门数据)澳洲的朋友也告诉我,playground里很多都是爸爸带着孩子玩,还有不少爸爸会去参加带薪抚育假计划……

可以说全世界范围内的“李承铉”越来越多了。除了补习班、校门口、游乐场,我感受最深的是,以前咱们平台给孩子买保险的投保人大多都是妈妈,现在投保人是爸爸的比例大大增加了。上次跟大家分享的理赔实录,就是二胎爸爸给宝宝买的大黄蜂系列少儿重疾险,也正是因为爸爸的提前保障意识,才让这个家庭不至于在面对天价治疗费用时,那么手足无措。

还记得,以前有妈妈跟我吐槽买保险不被理解,而现在已经有越来越多的爸爸主动操心家庭保障了。

从不理解到理解,从理解到主动操心,这是很大的改变。

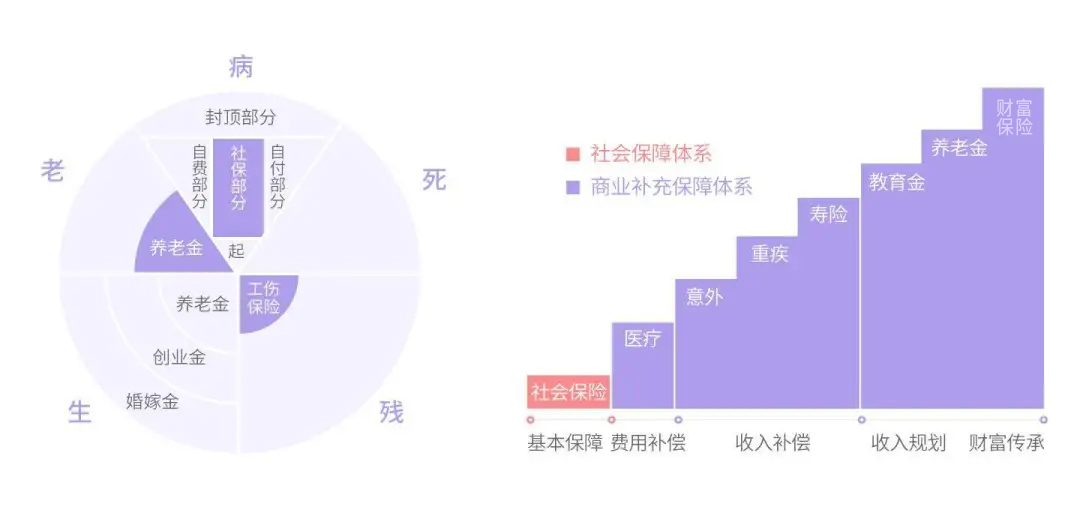

如果有一份父爱是宝宝保障,那么小伞君希望所有的爸妈都能为孩子买到最合适的保障。接下来给看到这里的新手爸妈,分享一下孩子保险配置的思路。 先分享3个基础配置原则:

① 医保是国民基础福利,不要错过;

② 商业保险优先配置消费型基础保障,等有经济条件后再考虑财富类保障;

③ 优先配置大人的保障,再配置孩子的保障,毕竟父母才是孩子最大的保障;

接下来再具体说说如何配置↓↓↓

三、宝宝保险配置注意这5点

① 少儿医保是基础

少儿医保是孩子最基本的保障,一般可提供门诊、住院、治疗、手术等医疗费用的保障,而且价格很便宜,投保限制也少,无需健康告知,不会因为孩子的健康状况而拒保,并且保证续保 ,是实打实的国家福利,孩子出生后就可以尽快办理。

如果是新生儿:根据各地政策,可在出生28天~1年内办理少儿医保,而且新生儿能享受追溯报销的福利。

以杭州宝宝为例,新生儿有3个月的追溯报销期,也就是说孩子出生3个月内参保,可从出生之月起开始享受少儿医保。但和成人社保一样,少儿医保也有特定的报销范围,只有在医保规定报销范围内才能按比例报销,也有起付线和封顶线,而且少儿医保因为参保年限短,最高可统筹报销的额度非常有限 ,所以需要商业保险来补充。

② 百万医疗险:孩子的“第二份医保”

给孩子买的第一份商业保险,可以购买百万医疗险,作为医保的强力补充,一年几百块的费用就能让孩子拥有上百万的保障。

百万医疗险,保额一般都是100到300万左右,主要保障的是万一遇上大病风险的医疗费用报销。它的赔付方式是报销型,最后的赔偿金和实际医疗花销有关,所以不必过分追求高保额。

选购要点:

a、续保条件要好:尽量选择保证续保时间长的。

b、有靠谱的增值服务:比如有无重疾绿通、住院垫付、院外特药、二次诊疗等增值服务。

推荐产品:超越保2020医疗保险

- 一般医疗保险金200万元

- 108种特定疾病医疗保险金400万元

- 甲类及按甲类管理的乙类法定传染病危重型疾病保险金1万元

③ 重疾险:用于重大疾病的治疗费用和补偿因孩子生病造成的家庭收入损失

重疾险的本质是收入损失的补偿 ,通常重大疾病的治疗不是短期的事情,除了疾病本身的治疗费用,还需要考虑到后续的康复费用以及家长照顾孩子收入锐减的损失,重疾险就是用来覆盖这部分的费用。 重疾险是 给付型 ,赔付的金额不限制用途,可以在很大程度上弥补因为孩子重病,带来的各种家庭损失。 孩子的重疾险要早买,要买够。 如果预算紧张,可以先给孩子购买定期的重疾险,或者定期和终身搭配。 如果预算充足,建议直接购买足够保额的终身版本。

选购要点:

a、保额要充足:保额至少要覆盖常见重疾的治疗、康复、护理费用,还要考虑到父母辞职或请假照顾孩子的误工费、收入损失等。

b、保障的种类要够全:要尽量覆盖儿童特有的高发重疾,比如:白血病、川崎病、手足口病、脊髓灰质炎等。

推荐产品: 大黄蜂5号少儿重疾险

- 110种首次重度疾病保险金100%基本保额

- 首次重度疾病额外给付保险金50%基本保额

- 30种中度疾病保险金60%基本保额

④ 意外险:熊孩子必备

根据世界卫生组织和联合国儿童基金会的报告显示,全球每天有两千多名儿童死于意外伤害,每年有数以千万的儿童因为意外就医,可能留下终生残疾。 因为孩子的危险意识没有大人强,遇到危险也比较难及时回避,家长一旦疏忽,分分钟会发生意外,而意外险,就是为了覆盖此类风险。

意外险内一般包含三个部分的责任:意外身故、意外伤残、意外医疗。 为了防止道德问题的发生,国家对未成年人的身故责任有明确限制: 0-9周岁:不能超过20万;10-17周岁:不能超过50万。

选购要点: 重点关注意外险中的意外医疗部分,因为意外医疗对于孩子来说非常实用,常见意外导致的磕磕碰碰、猫抓狗咬、烫伤烧伤都可以使用这个保障。

对于意外医疗这部分,重点关注:

a、报销额度要高

b、免赔额越低的越好

c、尽量选择不限社保用药范围限制,100%报销的更好

推荐产品:中国平安小顽童少儿意外险2021

- 意外身故和伤残30万

- 意外医疗(含门诊住院)3万

- 烧烫伤意外医疗(含门诊住院)2万

⑤ 增额终身寿:规划教育金、婚嫁金、创业金等

除了基本的健康保障,在孩子人生的几个关键(花费)节点,如果能为其提早规划,做父母的也能省心不少,增额终身寿就是一个不错的选择,它的现金价值能随着时间长期、稳定且安全的增长,且具备减保功能,不用固定领取多少钱,也不用固定时间领取。

因为这些特性,使得增额终身寿成了规划长期现金流的利器,能让我们在确定的时间,得到确定数额的现金价值的支持。通过它,你可以把确定的现金,在确定的时间,用确定的方式,给到确定的人,完成确定的事。 比如孩子教育可支取一笔、孩子创业可支取一笔、孩子婚嫁可支取一笔……

选购要点:关注产品的灵活度,具体到详细的投保规则上,就是要看保险的缴费方式、起投门槛及加/减保方式。

首先是缴费方式,不同的增额终身寿险,其交费年限都各有规定,这一点对因资金问题无法趸交的投保人来说很关键,它关系到了你可分期的最长时间以及每期所需缴纳的金额。

其次则要看起投门槛。起投门槛,是购买该保险时需要缴纳的最低金额,通常有趸交、年交和月交三种方式,分别有不同的起投门槛,它对投保人购买时的现金状况和未来预期有影响。

加/减保方式,需要注意流程是否便捷,以及产品对追加/减保次数和频率的限制。

像我们平台的产品,就支持直接线上追加/减保,操作方便,追加限制少。再就是可以注意一下加保门槛,就是投保人缴纳了保费后,想要追加保费的最低金额。

推荐产品: 国富人寿鑫享年年终身寿险

- 身故/全残保险金详见条款说明

写在最后

女性可以专注事业,男性也可以专注家庭, 性别刻板印象本不该存在。

“TA当全职爸爸(妈妈)了

肯定是工作被辞退了。”

“他/她是不是想吃软饭。”

“这个人靠老公养着没什么前途。”

愿我们都能成为更好的父母