给孩子配置保险,你需要这样的思路

高发疾病不包含,保险可能白买了

分享到:

现如今,重疾低龄化的趋势愈发明显,治疗起来的花销更是动辄几十万,上百万。但随着越来越多人保险意识的加强,给孩子买保险,成了很多父母送给孩子的特殊礼物。

的确,孩子都是家中的“掌中宝”,如果不幸患病或者发生意外,做父母的一定会全力以赴救治。以少儿白血病为例,虽不是绝症,但治疗花销不低,很多并不富裕的家庭少不了因此返贫。

更何况,少儿白血病已经不是困扰很多家庭的唯一少儿疾病,还有很多听起来陌生,实则发病率相当高的疾病。

今天就来和大家聊聊,儿童的高发疾病都有哪些,家长该如何科学、理性的给孩子配置保障。

一、儿童高发重疾都有哪些?

儿童高发重疾大部分情况下和成人相比,有着天壤之别,比如川崎病和手足口只好发于儿童阶段,而有些疾病却是成年人的“专属”,难免也会和儿童重疾混为一旦。

当然还有一些看似危言耸听的疾病,名字听起来可怕,实则却不在高发重疾的范畴。

1、什么才算高发重疾?

关于儿童高发重疾,目前还没有统一的行业标准,由于各家保险公司都可以自行定义,所以也就造成了乱象。比如少儿平安福,就把“严重慢性缩窄性心包炎”“坏死性筋膜炎”列为儿童特定重疾。

其中的“严重慢性缩窄性心包炎”任何年龄均可患病,但30~50岁居多;“坏死性筋膜炎”的危险因素包括:年龄>50岁、糖尿病、肝硬化、肥胖、吸烟、嗜酒等,这些高发因素对于少儿群体来说很罕见。

所以千万不要因为包含的疾病数量多,就认为这样的产品一定好,很可能并不是儿童重疾的专属。

还有一种情况,以骨髓灰质炎为例,这个疾病其实就是俗称的“小儿麻痹”。以前它或许是儿童高发疾病,但随着我国疫苗的普及,目前已不算儿童高发重疾,所以这种类似的情况也需要注意。

2、少儿高发重疾有哪些?

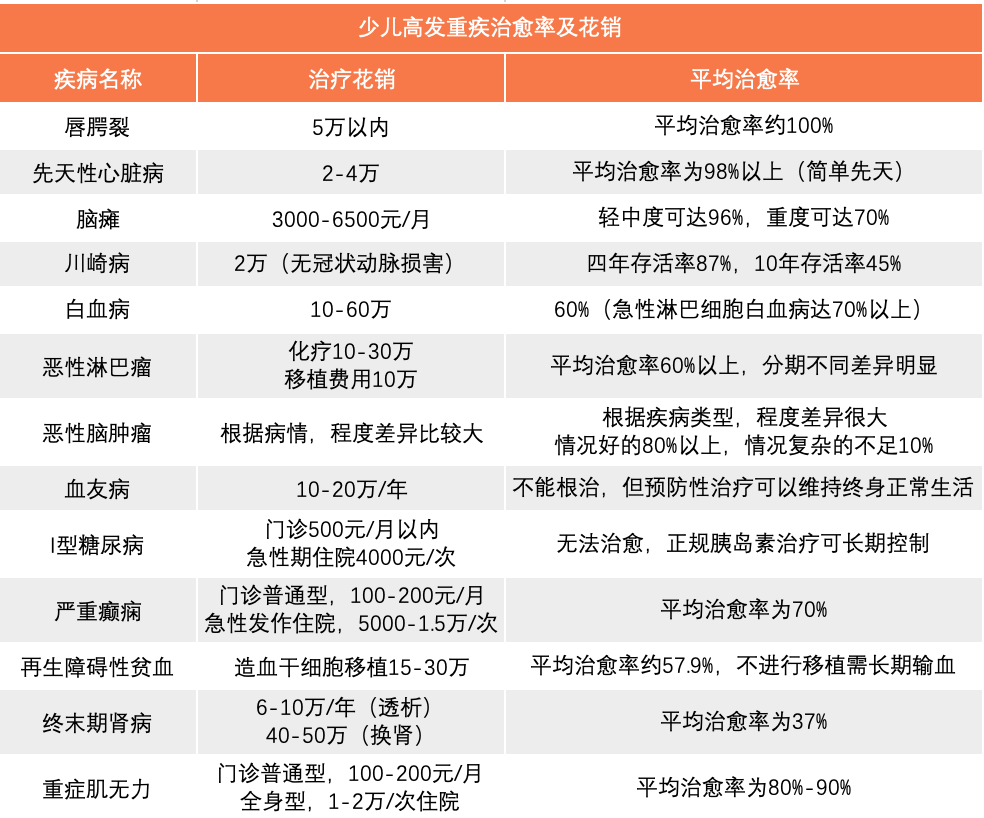

那么,到底哪些疾病才算得上是少儿高发重疾呢?根据医学数据和保险公司的理赔数据,以下14种重疾基本涵盖了未成年时期最高发的重疾种类:

所以,各位父母在给孩子选择产品的时候,这些可以重点关注一下。如果缺失的疾病很多,可以证明这款产品的诚意不是很足,需要谨慎选择。

二、儿童重疾的治疗成本?

儿童高发重疾看起来不少,但好在整体的治愈率还是比较高的,比如上文提到的少儿白血病,目前治愈率可以达到70%~80%,但前提是得有足够的经济支撑。

有人说,不是还有医保吗?像CT、伽马刀、核磁共振等都是恶性肿瘤的检查治疗项目,社保报销有限额,基本报不了多少;

而治疗效果好的进口特效药,80%以上也不在社保医疗报销范围内,多个疗程吃下来也是一笔很大的开销。

象菌在此以几个比较典型的少儿高发疾病为例,大家可以简单了解一下:

如果你以为重疾的治疗成本仅仅是以上部分,那就大错特错了。因为儿童重疾治愈后,孩子以后的人生还很长,再次罹患重疾的风险也比较高。

而一旦罹患过重大疾病,再买重疾险基本就不太可能了,因此我们还要考虑孩子日后的重疾风险和经济保障需求。

因此,做家长的不光要为重疾治疗做好准备,还要为日后康复,以及未来可能再次患病的所有风险,做足准备。

三、针对风险,如何配置保障?

通常可以给孩子配置的保障有以下两种,一种就是我们熟悉的国家医保,另一种就是商业保险,接下来我们就具体看看:

(一)国家医保

医保是国家为大病患者给予最基本医疗保障,我们以2018年大病医保报销比例为例:

1、门诊统筹乡、村补助比例分别提高到65%、75%。

2、一级医疗机构住院费用在400元以下者,不设起付线;

3、二级医疗机构补助比例提高到75%~80%;

4、三级医疗机构补助比例提高到55%~60%。

5、省三级医疗机构补助比例提高到55%。

6、儿童先心病等8种大病新农合补助病种定额的70%,肺癌等12种大病,新农合补助病种定额力争达到70%。

备注:在发生高于基本医疗统筹基金最高支付限额以上的医疗费用,由社会保险部门依据以下标准进行补偿:

1、0-4万元以下可补偿85%;

2、4万元-8万元以下补偿90%;

3、8万元以上补偿95%;

4、每一医疗年度内,最高支付限额是15万元。

可以看到,国家医保在高昂的治疗及康复费用面前,还是略显无力的,因此还是需要配置一定的商业保险,那是不是每一类都要买呢?具体的配置思路是怎样的呢?

(二)商业保险

1、医疗险

医疗险其实是相对重疾险优先级别更高的险种,因为孩子在幼年阶段抵抗力低,大病小病都要去医院走一遭才放心,病情严重些的常常还要住院观察,所以同时保门诊+住院的医疗险最实用。

但专门保门诊的产品大多保额很低,大部分家庭其实完全可以自行承担,所以专门投保的意义不大。相比而言,住院虽然触发概率低于门诊,但花销往往很大,有可能对家庭造成经济负担。

保障住院的医疗险有两种:小额住院险和百万医疗险。其中,小额住院险的保额不高,2-5万左右,面对小病还行,但如果是需要几十万治疗费用的疾病,显然微不足道,因此有条件的家庭最好再给孩子配备一份百万医疗险。

【选择思路:小额住院医疗险+百万医疗险】

住院医疗险对医保进行补充,由于理赔门槛低,能够解决小额的医疗风险。尽量选择0免赔额,保额在2-5万的产品。

百万医疗险保额高,主要用于弥补因大病产生的高额开销。保额可以选择100万即可,报销范围越广越好。

由于百万医疗险的免赔额通常在1万元左右,因此住院医疗险+百万医疗险的组合方式,刚好能够兼顾。

2、重疾险

儿童重疾的患病率虽然很低,如果一旦患病,治疗费用却不低。如果家庭预算特别宽裕,可以直接选保终身的产品,不论何时出险,都有保障。

预算一般的保定期即可,比如20年,保至成年之后,让长大的孩子自己去选择成人重疾险,毕竟侧重的疾病也不同了。不要附加意外、医疗等附加责任,就纯消费型、保障型重疾即可。

预算特别有限的,也可以选择一年期重疾,等未来预算充足后加保。

【选择思路:消费型重疾险】

首先产品保额尽量50万起步,儿童重疾治疗起来不比成人,由于身体发育等问题,耗资可能更大。其次,关注儿童高发重疾是否包含在内,比如少儿白血病、脑膜炎、川崎病、幼年类风湿性关节炎等。

最后,尽量选择带有投保人豁免的产品。投保人患病/身故,孩子剩余的保费不用再缴,保单仍然生效。

3、意外险

对于半岁以前的孩子来说,家人几乎是寸步不离式的陪伴,意外发生概率很低,投保需求也就没那么着急。但在孩子会趴、会走路,可以凭自主意识活动时,意外的风险就显著提升,这时建议家长们给孩子投保一年期意外险。

【选择思路: 一年期消费型意外险】

优先考虑意外医疗责任,最好同时包括意外门诊和住院。产品选择上,免赔额越低越好,报销比例越高越好,报销范围越大越好,限制社保用药的可以pass掉。

其次是伤残责任,它不同于身故责任,没有赔付上限,是按比例赔付。事实上伤残对孩子的影响往往大于身故,毕竟因意外致残后,还要继续生活。因此保额上还是尽量高一些为宜。

写在最后:

最后想说,象菌非常能理解每一对父母想把最好的给孩子的心情,但是在投保这件事上,还是要科学、理智的分析,不要用力过猛,一股脑的全部拿下,按照以上的思路配置,大方向是不会错的。