百万医疗险的最佳拍档,高性价比小额医疗险来了!

每天不足1元,全年均可保障!

分享到:

根据《2020 年我国卫生健康事业发展统计公报》

去年人均住院费用 10619.2 元。

如果社保正常报销后,那人均住院费用大概也就是几千元。

可能很多人买了百万医疗险以后,感觉用得上的概率不是特别大,毕竟百万医疗险的免赔额大多都在1万元左右。

实际上百万医疗险主要保障的还是罹患大病产生的高额医疗费用,虽然发生概率小,但是用得上的时候能够解决的就是大问题了。

而小额医疗费用的报销还是要靠普通的医疗险来解决。

今天要给大家介绍的这款产品就是少儿成人都可以选择的高性价比医疗险——小医仙2号医疗险。

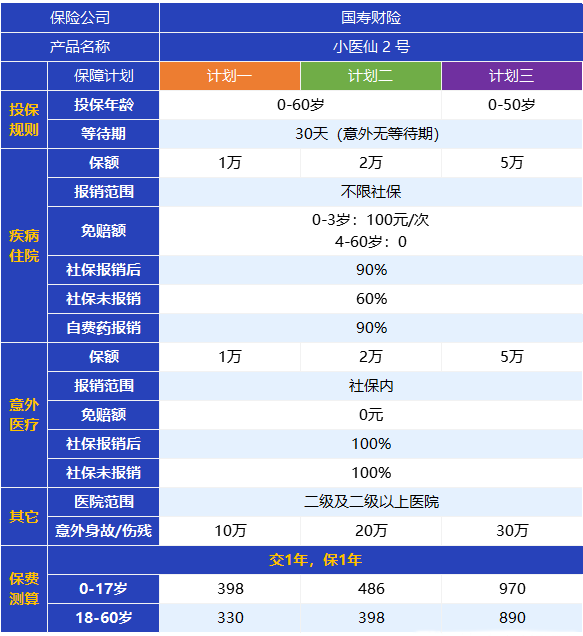

小医仙 2 号有三个计划,除了保额的差别外,还有投保年龄不同:计划一和计划二的最高投保年龄是 60 岁,计划三最高 50 岁。

从上表来看,这款小额医疗险确实很不错:

医疗报销条件好:疾病住院不限社保,进口药、靶向药等社保外的费用也可以报销,经过社保报销后,能报销 90%;意外医疗虽然仅限社保范围内,但是能 100% 报销。

等待期短:市面上多数小额医疗险的 等待期 是 60 天或 90 天,而 小医仙 2 号 是 30 天,能得到的保障时间更长。

医院范围广:大部分产品都只限二级及以上公立医院,而小医仙 2 号私立医院也能报销,对追求就医服务体验的朋友来说十分友好。

至于这三个计划如何去选择,如果你是已经配置好百万医疗产品的朋友,那么选择计划一就足够了,1万元的保额正好补充了百万医疗险的免赔额,堪称完美搭档。

不过作为一款医疗险产品,小医仙2号的健康告知相对严格,有问到一年内的体检异常、住院、早产等情况,投保时要注意看一下。

和百万医疗险不同的是,我们认为每个人都应该配置好一款百万医疗产品来抵御高额的医疗费用风险,但是小额的住院医疗险大家可以参考自己的实际需求进行投保。

总结来看,比较适合投保小医仙2号医疗险的人群主要有以下几类:

1、年龄较小的孩子:小孩子的体质较弱,时常会因为感冒发烧等小病导致住院,花费也比较容易积少成多,所以父母可以考虑给孩子配置一份小额住院医疗险作为补充。

2、想要保障更全面的人:医保报销有一定的限制,百万医疗险也有 1 万的免赔额,如果不想自己掏这部分钱,也可以考虑买一份小额医疗险。

3、年纪较大的人:小医仙2号最高可以支持投保至60周岁,保障的年龄范围相对比较广泛,而且这款产品成年以后保费固定,年纪大的人也可以以很划算的保费进行投保。年龄越大,身体出现小状况的概率也越高,配置这样一份小额住院医疗险非常合适。

总的来说,这款小医仙2号医疗险不管是作为百万医疗的黄金搭档,还是专门作为小额住院医疗费用的保障产品,都非常优秀。

- 意外身故、残疾10万元

- 意外医疗1万元

- 疾病住院医疗1万元