都说达尔文6号重疾险好,那它好在哪里?

大象保对达尔文6号做了深度测评,看过你就懂!>>

分享到:

各位伙伴好!

今天跟大家介绍一款新规实施以后第一批上架的互联网重疾险——达尔文6号重大疾病保险。

达尔文系列也是很经典的重疾险产品了,达尔文6号算是达尔文系列的延续。

不过,达尔文6号的承保公司已变更为国富人寿,备案条款为《国富人寿小红花重大疾病保险(互联网专属)》。

那国富人寿接手以后的达尔文6号重疾险如何呢?

话不多说,先看它的产品形态↓↓↓

在详细说这款险的保障责任之前,首先需要提醒大家注意,这款险对 投保职业有限制 ,只允许 1-4类职业投保 ,若5-6类高危职业从业人员不可以投保。

必选责任

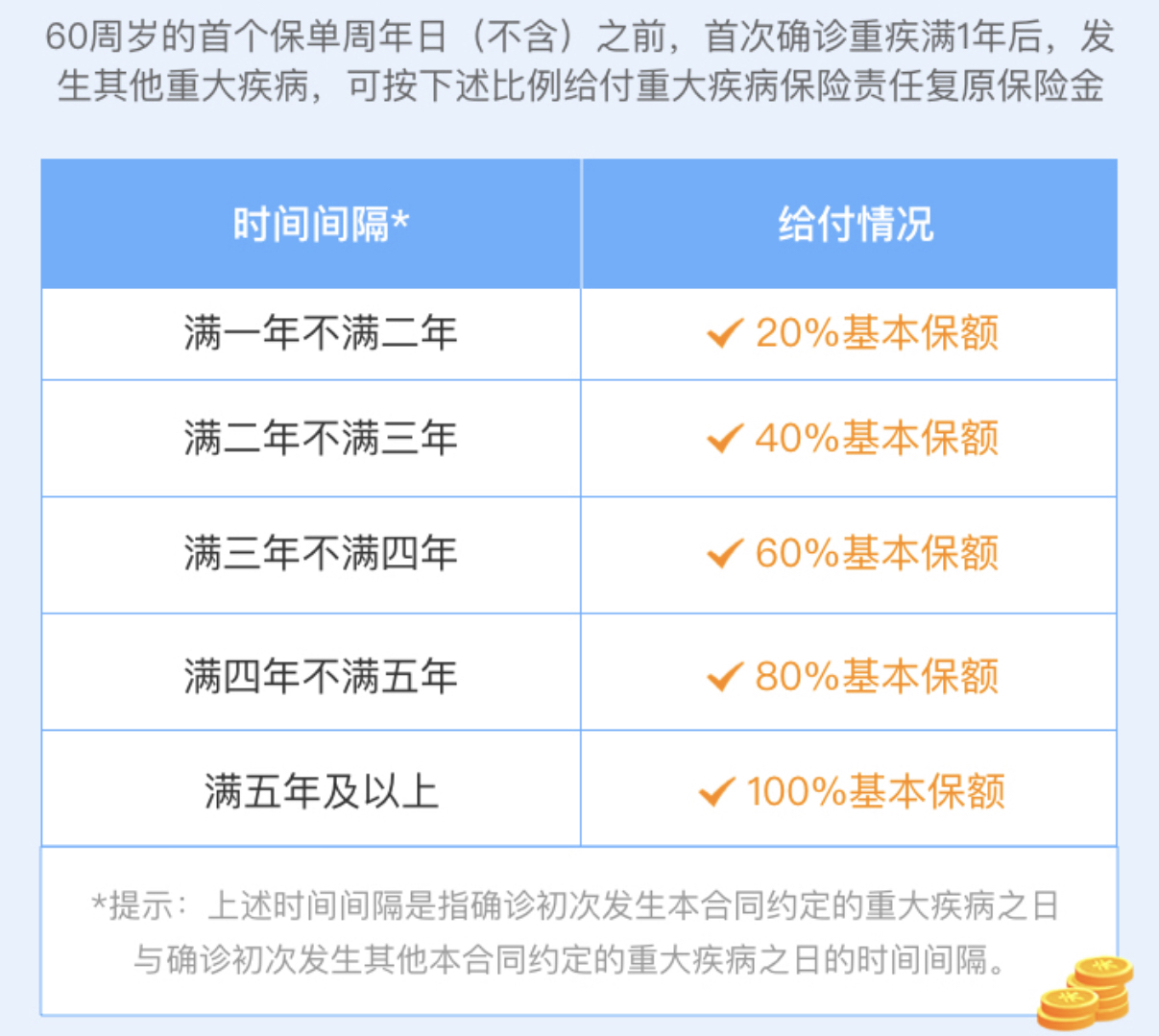

我们先看必选责任一栏有一个 重疾复原金 , 在60岁前确诊重疾,间隔1年后再患其他重疾还能再获赔1次,两次重疾间隔时间越长,获赔越多,最高可得100%保额 :

这就相当于一个“低配版”的重疾多次赔付。

举个例子 来说,老王30岁买了50万保额,40岁时确诊了癌症,保险公司按100%比例赔了他50万,5年后又患了严重慢性肾衰竭,保险公司按合同还需要再按100%比例赔付他50万。

虽然这项保障 仅在60岁之前 有,但是作为险种自带不用额外花钱的一项保障也是香香儿的了~

再来看其他必备的责任:

110种重疾,赔1次,赔100%保额;

25种中症,赔2次,每次赔60%保额;

50种轻症,赔3次,每次赔30%保额

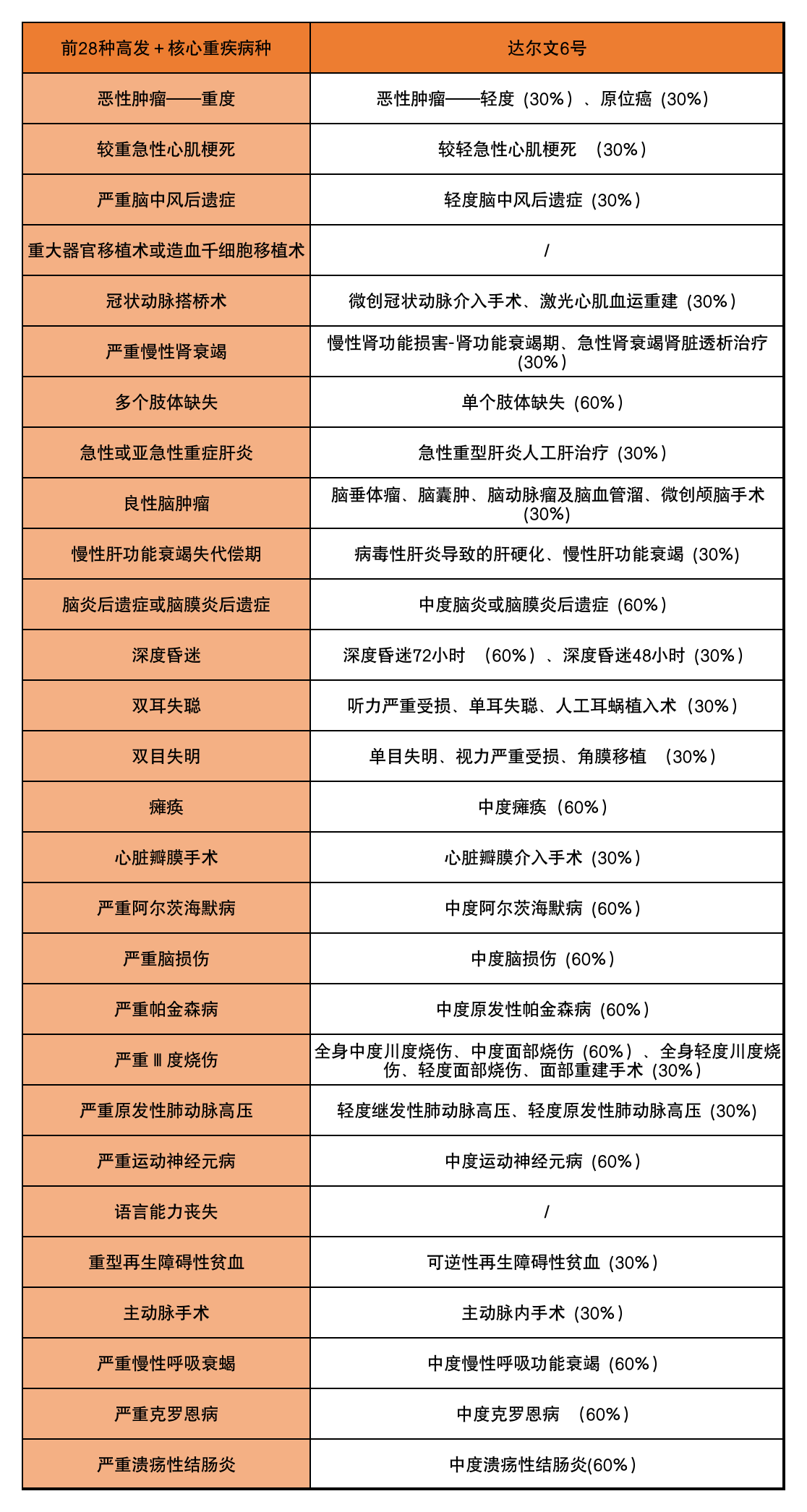

目前行业内统一规定了最高发的前 28 种重疾和 3 种轻症,它们的理赔要求每家公司都是一样的。

所以如果你有计划购买一款重疾险,不必纠结于这款险保障的疾病种类有多少,而是要看高发疾病是否在保障范围内。

达尔文6号可以说是很良心,轻症和中症覆盖都非常全面,对高发疾病也做到了全面覆盖,整体保障非常可以。

可选责任

除了必选责任外,达尔文6号的可选责任非常优秀。一起来看一下:

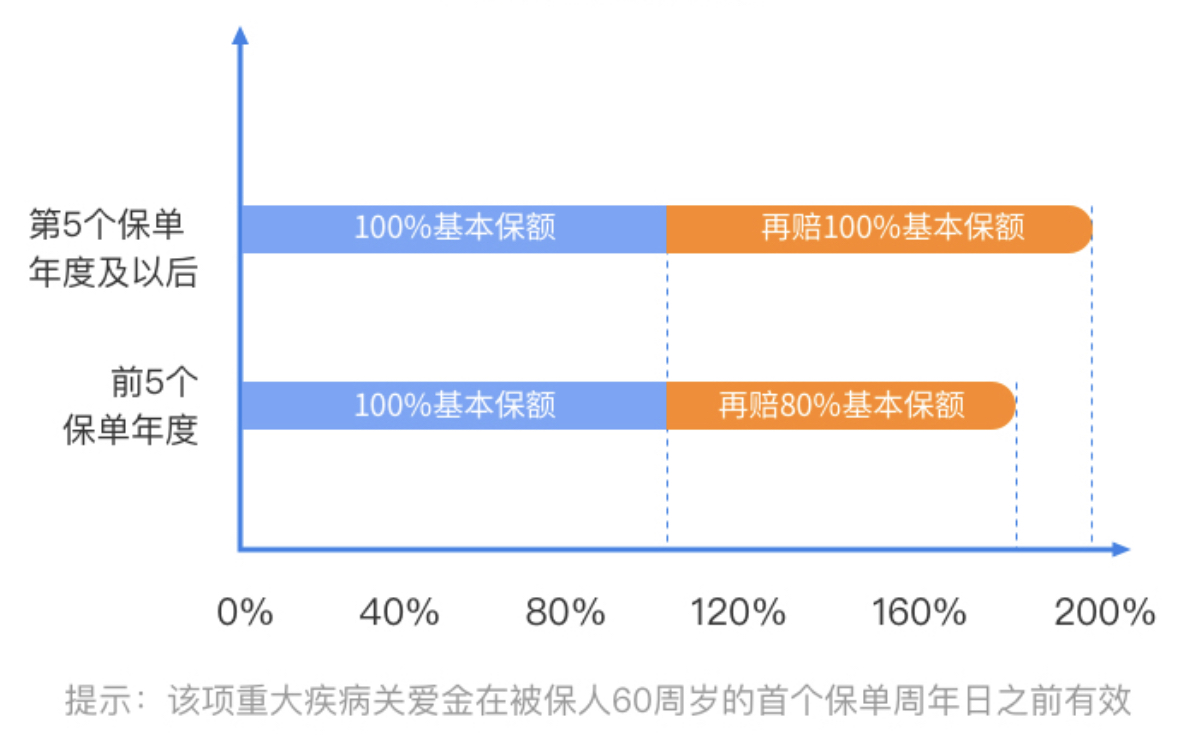

一.重疾关爱金·60岁前重疾将获200%赔付

达尔文6号可以选择附加 重疾关爱金 ,在60岁前患重疾将获得额外赔,对于一个家庭的顶梁柱来说,能在家庭责任比较重的时期获得更高保额,给家庭更好的保障。

举例来说:

老王30岁买了50万保额并选择了附加重疾关爱金责任。

假如他在投保的第3年患了重疾,那他可获得180%比例的赔付,共90万。

若他是在投保满 5 年以后,35岁患上了重疾,那他就能获得200%比例的赔付,共100万。

选了附加之后,保费是贵了一千多块钱,但是保额多了50万,这样一对比还是很划算的。

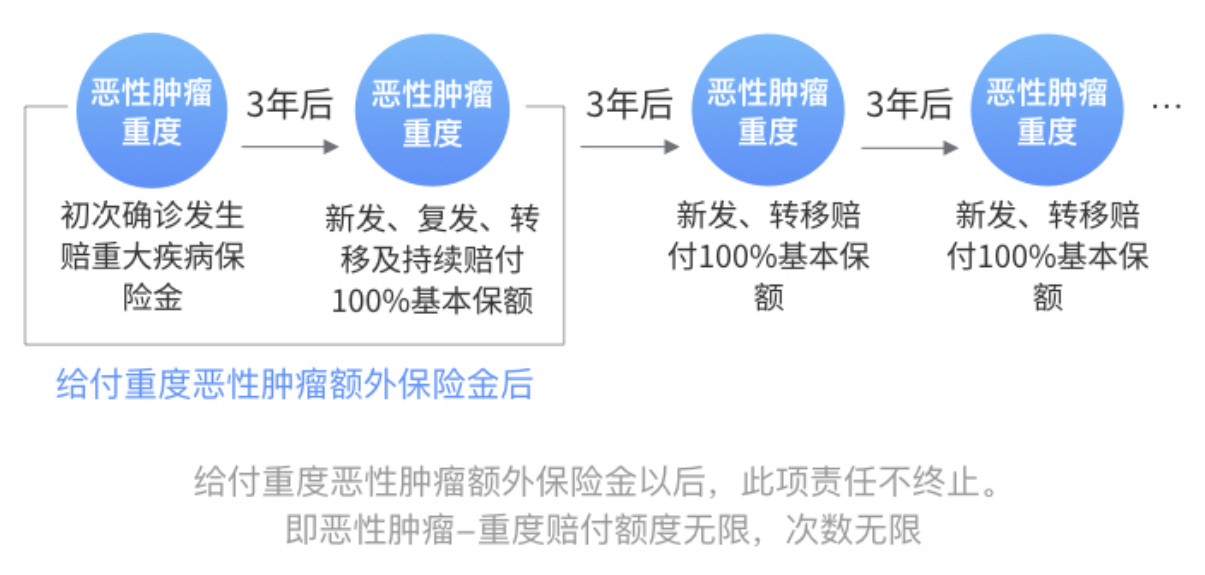

二. 癌症多次赔·重度恶性肿瘤额外保险金

患癌症后,最怕的就是复发、转移成新的癌症。

达尔文6号支持附加重度恶性肿瘤额外保险金,可无限次额外赔100%保额,

但是保障的间隔会因为前后两次病症的不同而不同:

第一次:重疾→癌症,间隔180天;癌→癌,间隔3年(含新发/复发/转移/持续);

第二次及以后:癌→癌,间隔3年(仅保新发/转移)

举例来说:

老王30岁给自己买了50万保额的达尔文6号重疾险,并选择了附加重度恶性肿瘤额外保险金,

3年后他因为脑中风(非恶性肿瘤-重度),保险公司按100%比例赔了他50万,7个月后他又确诊了(肝癌恶性肿瘤-重度),保险公司又按100%保额赔付了他50万。

但如果他3年后得了肝癌(恶性肿瘤-重度)获得赔偿,之后因为癌细胞转移/持续/新发/复发等病症(恶性肿瘤-重度)加重,不论是不是同种癌症他都需要间隔3年以上,才能获得50万赔付,第二次赔付也是这样。

从第三次赔付开始,老王需要新发、转移才能获赔,每次间隔3年以上。

虽说一般人不会用到很多次,但是从这个无限次赔付上也是能看到达尔文6号满满的诚意,若经济允许,加上也不亏,毕竟一旦患癌,极大可能就要和癌细胞过一辈子了。

三.心脑血管2次赔

心脑血管2次赔包含了较重急性心肌梗死、严重脑中风后遗症等10种特定心脑血管疾病:

首次确诊特定心脑血管疾病:1年后再次确诊同一种病,能再赔120%保额。

首次确诊其他重疾:180天后确诊特定心脑血管疾病,也能赔120%保额。

如果你的 家族有心脑血管病史 ,想加强这方面的保障,可以考虑加上这项责任。

需要提醒大家注意的是, 无论是附加癌症多次赔还是心脑血管 2 次赔,都不能和重疾复原金(必备责任第一条)叠加赔付 。

例如附加了癌症多次赔,在 40 岁时确诊了脑中风后遗症,1 年后又确诊了癌症,癌症多次赔能赔 100% 保额,重疾复原金的 20% 保额就不会赔了,但 60 岁前还有效。

写在最后

总的来说,达尔文6号这款险保障全面,价格相对便宜,性价比高,预算有限和想要高保额保障的人们入手这款险不亏。

大家一定要趁着身体健康时候,把握机会早点上车。

- 重大疾病保险金按合同约定

- 中症疾病保险金60000

- 轻症疾病保险金30000