网红重疾超级玛丽6号值不值得买?

爆款回归,性价比更绝>>

分享到:

超级玛丽系列重疾险的新品——超级玛丽6号上线有一段时间了。

不少朋友后台问这款险究竟如何,是否更值得买,那今天我们就来聊聊。

01

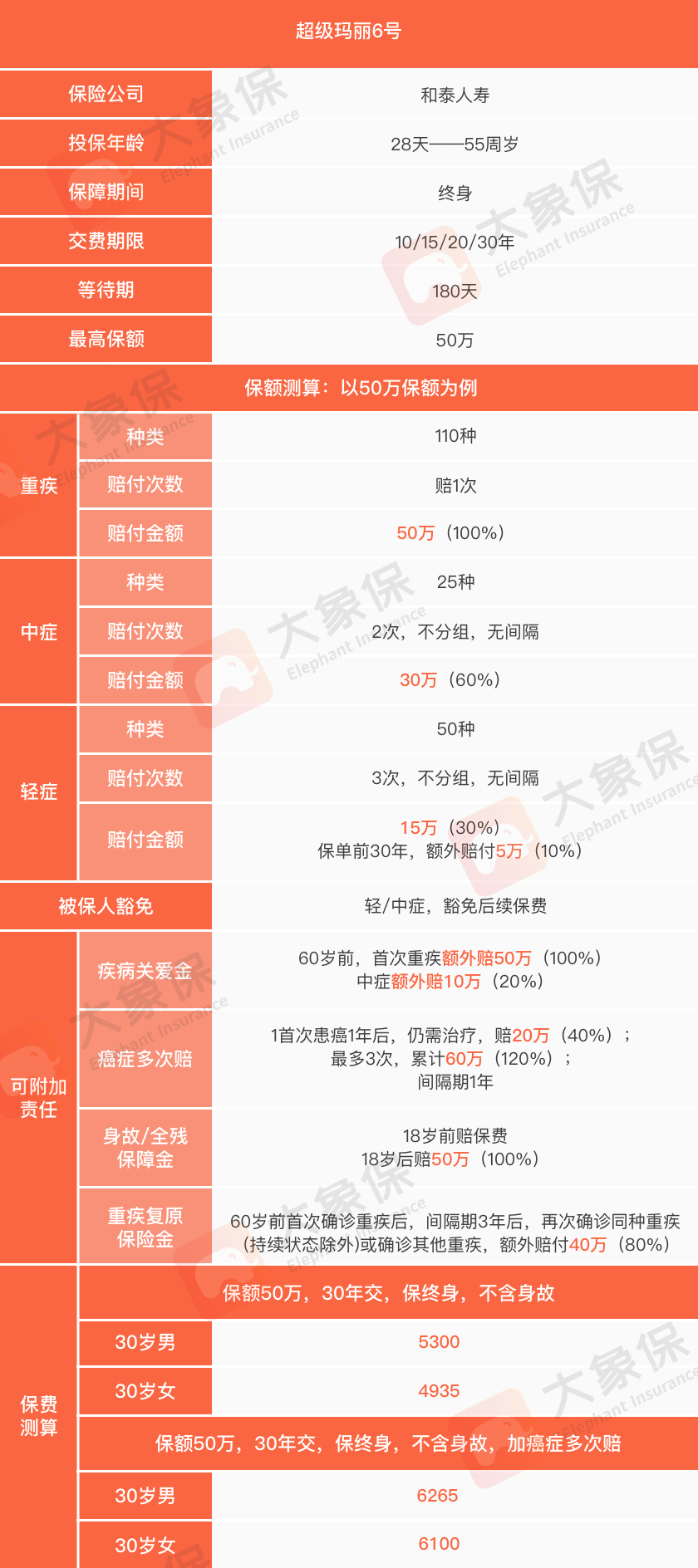

超级玛丽6号基本情况

来吧,先看产品形态:

从上图可以看出,作为网红重疾超级玛丽系列的延续产品,超级玛丽6号扛住了该系列重疾险值得买的大旗,没有让人失望。

1.主险保障全面

110种重症+25种中症+50种轻症+投保人豁免的主险设置给足了投保人安全感。

病种覆盖全面,依次为100%、60%和30%的赔付比例和依次为1次、2次和3次的赔付次数也是很良心的设置。

不过,我们一直说,买重疾险不要过于看重保的疾病种类的多少,而更应该更看重常规的高发疾病是否都有被保障到。

超级玛丽6号还不错,基本做到高发的中、轻症全覆盖,疾病保障还不错。

2.优秀的可选责任

癌症治疗津贴

我们买重疾险,最主要就是怕生了大病治不起,在经济上拖垮家庭,而说到大病,那最担心的肯定是恶性肿瘤。

而超级玛丽6号的恶性肿瘤-重度医疗津贴保险金(癌症治疗津贴),不仅责任好,而且费率便宜。

只要首次确诊为癌症,间隔1年后持续治疗就赔40%,再隔1年再赔40%,连续可赔3次,累计可赔120%基本保额。

这是什么概念呢?举个例子:

大明给自己买了一份超级玛丽6号重疾险,50万保额,还附加了癌症治疗津贴。

他在65岁这年不幸确诊了癌症,保险公司按合同赔给他50万元。

治疗一年之后,大明没有痊愈,治疗仍在继续,那他还可获赔20万元,再过1年仍在治疗,则又可以获得20万元理赔,一共可获得三次,共60万元。

而如果大明第一次确诊的重疾不是癌症呢?那他会获得50万元理赔款,癌症医疗津贴仍然有效。之后若患癌,1年之后仍在治疗则可获得20万理赔款,共可获3次理赔,累计可赔付60万,每次间隔1年。

超级玛丽6号的癌症治疗津贴不仅理赔金多,而且相比市场上同类产品附加这项保障的价格,超级玛丽6号的要便宜很多。

我们以50万保额,30年交,保终身为例,

30岁男,附加癌症治疗津贴,只需6265元/年

30岁女,附加癌症治疗津贴,只需6100元/年

这个价格便宜吗?可以看一下这张图片:

左:超级玛丽6号 右:达尔文6号

这是超级玛丽6号和达尔文6号两款险其他责任一致,不加癌症治疗津贴和加以后的价格表,

对比下来,超级玛丽6号的价格真的是便宜多了。

决定投保的你,这项癌症治疗津贴附加险值得带上。

疾病关爱金:

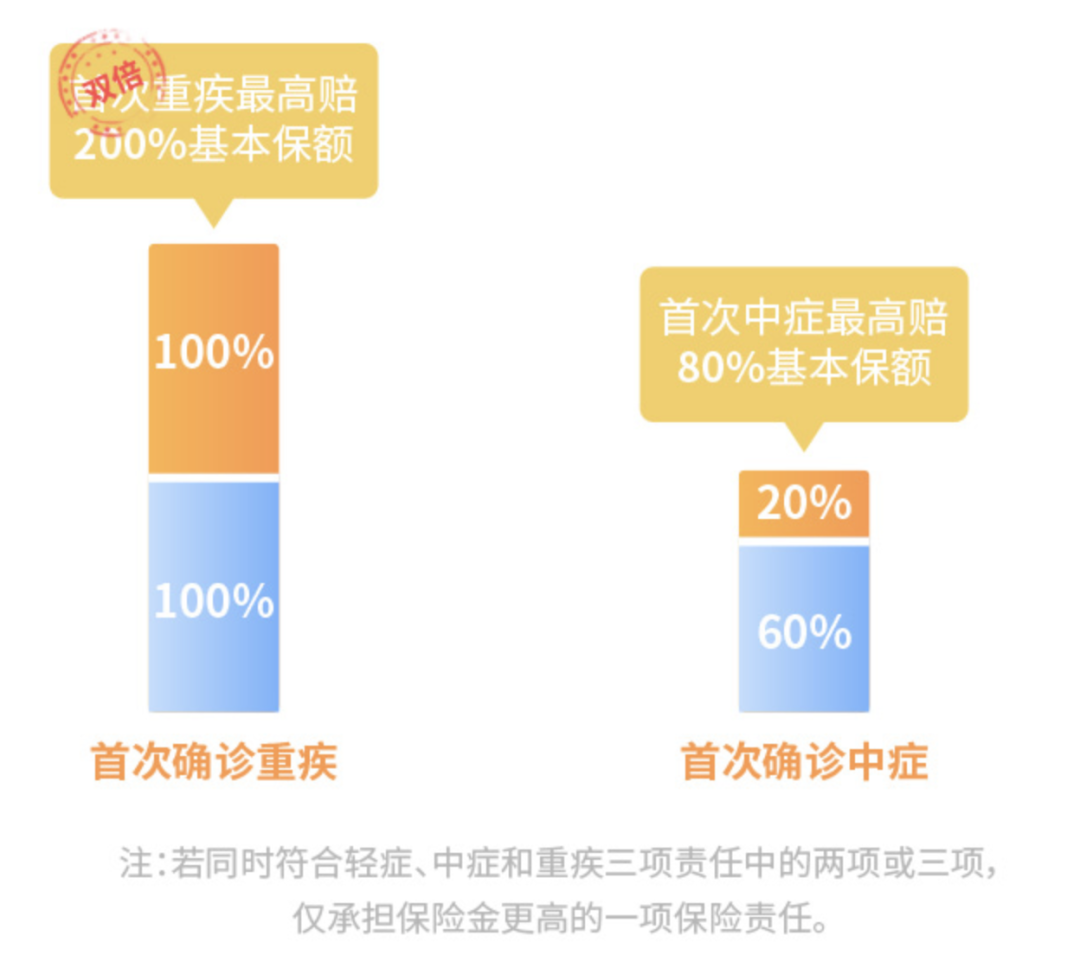

超级玛丽6号这次创新提出了 重疾双倍保额赔付责任 , 不限病种,只要在60岁前出险,直接按2倍保额赔付 。

对于 中症 ,在60岁前确诊任何一种中症,将 额外赔20%保额,相当于80%的重疾保额 。

保障条件看起来很好,那价格呢?

价格也不贵:

30岁男,附加疾病关爱金,只需7055元/年

30岁女,附加疾病关爱金,只需6685元/年

如果你已经进入家庭顶梁柱的角色,那建议你在投保时附加上这条,在你家庭责任较重的时期能有更高保额,给家庭更好的保护,万一不幸罹患重疾,不至于给家庭带来毁灭性打击。

重疾复原金

超级玛丽6号的这项保障类似于重疾二次赔,不过大部分的重疾二次是不赔同种重疾的,而超玛6号的复原金可以。

60岁前确诊重疾,3年后,如果再次确诊同种或者其他重疾,额外再赔80%基本保额

怎么个意思呢?

举个例子:

大明给自己买了一份超级玛丽6号重疾险,50万保额,还附加了重疾复原金。

55 岁时不幸确诊肝癌,赔了 50 万重疾保额;59 岁时又确诊较重急性心梗,就可以再赔 40 万的重疾复原金。

相当于是在第一次的重疾赔付基础上,超级玛丽6号提供了第二次重大疾病保障责任,解决了重疾发病理赔后难以购保的困境,同时也解决了同一种重疾无法重复赔的难题。

那附加这个责任贵不贵呢?

来,上数据:

以50万保额,保终身,30年交为例:

30岁男,附加重疾复原关爱金,只需要5620元/年;

30岁女,附加重疾复原关爱金,只需要5215元/年;

也就是附加之后,贵了大概300左右,用300来多买一份“免健康告知的重疾险”,也是划算的呀!

02

达尔文6号VS超级玛丽6号

看着超级玛丽6号这高性价比,很多人就纠结了:这超级玛丽6号和前段时间上线的达尔文6号相比,究竟哪个更好?

下面我们就看看:

先看对比图

好家伙,刚看前面的时候是不是以为我的表格做错了,这投保责任和轻中重症咋一样的呢?确实是这样滴,不过细看看也是有点差异的~

比如在保障期限上,达尔文6号就要更灵活一点点,支持保至70周岁,对少预算的朋友友好一点。

以下是对比之后的 选购建议 :

想 要保至70岁 :选达尔文6号

想要 保终身 :超级玛丽6号,价格便宜,性价比高~

如果看重 心脑血管类保障 ,选达尔文6号,附加心脑血管疾病2次赔责任。

如果你想要 癌症多次赔 :我认为 超级玛丽6号 附加癌症治疗津贴也是够用的,还比达尔文 便宜 400多。

当然,如果你想要 更好的保额, 可以选 达尔文6号 ,对于首次重疾为癌症或者非癌的情况,都能赔100%保额。

- 重大疾病保险金按合同约定

- 中症疾病保险金60000

- 轻症疾病保险金30000

还是纠结选哪个?不妨扫描下方图片中的二维码,让专业的规划师来给你分析分析。