相互“保”和相互“宝”,哪个值得买?

相互“保”不是真的相互保险,相互“宝”就更不是了

分享到:

支付宝“相互保”的出现给保险行业带来了很大的震动,也影响了我们的买保险决策。这种新型的“保险”好不好?要不要买?能不能代替重疾险?每年到底要交多少钱?......一时之间众说纷纭,仅每年要交多少钱这一项,我就看到了不下10种说法。

最近,相互保又有了新动态,从“保”变成了“宝”。

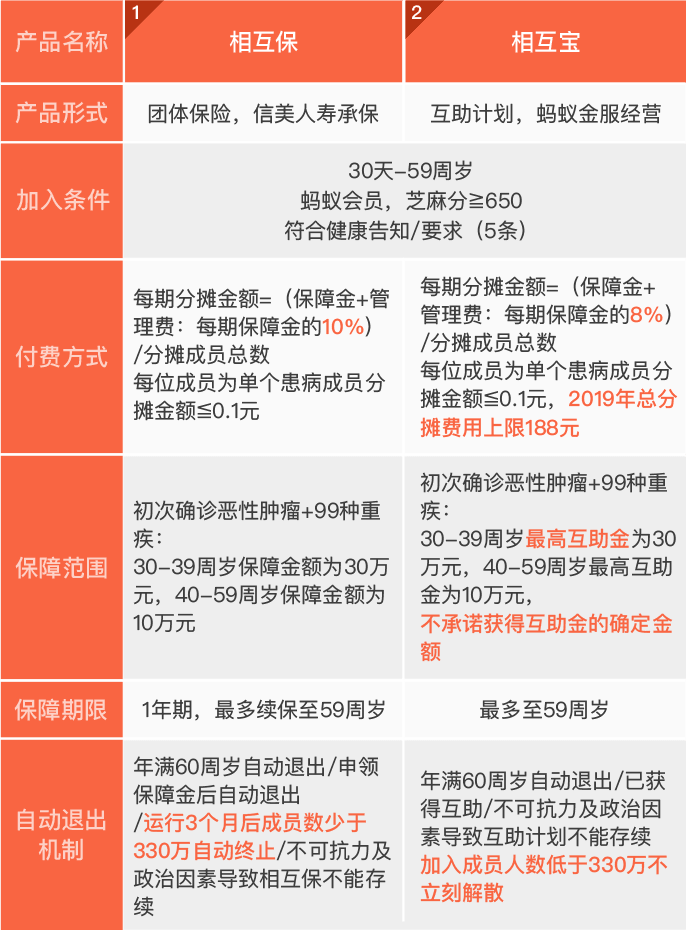

相互“保”和相互“宝”有什么差别呢?

我们来对比看一下:

最大的一个变化是从有争议的“保险”变成了完全的“网络互助”。

相互保一面世就引发了行业内外广泛的讨论,这种形式是互助,还是相互保险?

相互保险对于我们普通用户来说比较陌生,保监会在2015年对相互保险做了一个明确的规定:

相互保险是指,具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。——《相互保险组织监管试行办法》

说白了,我们参加了相互保险,是和一群人分摊风险,而我们买了商业保险是把风险转移给了保险公司。两种形式哪个更稳定,哪个风险更低,很明显。而原来的相互保也并不符合相互保险的定义,最核心的一点在于没有缴纳保费形成互助基金,大大地削弱了相互保作为“保险”的风险承受能力,违规被叫停是合理的。

相互保升级成了相互宝,虽然是完全的“互助”,但是反而比“保险”更保险了。

它修复了原来版本的几个bug:

1.调低了管理费,由10%降到了8%,每年要分摊的钱更少了。

2.设置了分摊费用的上限,要承担的风险更小了。

3.加入成员小于330万时不会立刻解散,保障更稳定了。

同时它也有一些缺点:

1.由保险到互助,原来是给付确定的保障金额,现在是给付不保证金额的互助金。

原来是有确定的10万-30万的保障的,但是现在要根据筹集互助金的情况,最高10万-30万,但是不保证一定有那么多。

2.设置了分摊费用上限,超出部分由蚂蚁金服承担,所以第一年是保证能有10-30万互助金的,但仅限于2019年,之后什么情况是未知的。

3.加入成员小于330万不会立刻解散,会存续满一年之后再解散。

总体来看,已参加相互保的人升级为相互宝,利大于弊。

相互“宝”值不值得加入?

相互宝不再是正规的保险产品了,而是保监会点名批评过的网络互助。我们还要不要加入了呢?

加不加入和它是不是保险没什么关系,关键要看性价比。我们可以把相互宝理解成一款一年期的保恶性肿瘤+99种重疾的重疾险,2019年最多交保费188元。

微医保上的一年期重疾险,由泰康在线承保,保障和相互宝类似,它的保费如下:

可以看出,男性26周岁开始,女性从21周岁开始,买一年期重疾险的保费就超过188元/年了。按照2019年最高分摊额188元来看,年龄越大加入相互宝越划算,尤其是五十岁以上的中老年人。

总结一下:

关于相互宝我们在选择时要本着这两个原则:

第一,相互宝只是一款一年期的互助产品,有很多的不确定性,只适合作为已有长期稳定重疾保障的补充。

第二,年龄越大加入越划算,25周岁以下的年轻人买一年期的重疾险更划算。