一家人的保险怎么买科学又省钱?

手把手教你如何搞定三口之家的保障

分享到:

人到中年,刚好是夹在父母和孩子中间的“夹心饼干”,不光要赡养老人、教育孩子,与此同时,自己的工作压力也在同步上升,所有重担一下子“砸”过来,常常压得人喘不过气来。

于是,越来越多人想到了保险,想利用保险规避未来可能发生的风险,其中问的最多的就是如何给全家人配上一份完整的保障。

由于每个家庭的具体情况不同,得出的具体方案也因人而异,通常一家一方,不过好在配置的基本原则是相通的。

今天,象菌就和大家说一说一家三口配置保险的原则和大体的思路是什么,大家可以对照自己家庭情况再细细斟酌,选择适合自家的保险方案。

一、三口之家面临的风险有哪些?

在此之前,我们先来明确三口之家面临的风险都有哪些。如今8090后主导的三口之家,基本都是刚组建不久的家庭,这类家庭通常都有以下几个特点:

· 夫妻双方年龄在25-35岁之间,事业处于上升期,储蓄较少;

· 经历了结婚、买房、买车等大额支出,家庭负债大幅上升;

· 有一个出生不久的小宝宝,营养、教育、医疗等都要花钱,经济压力较大;

· ……

这样算下来,即使夫妻二人的年收入水平还不错,除去贷款、日常生活开销、子女教育、赡养老人等一系列支出,每年的结余也非常有限。

这类家庭当面对意外、重疾这类,能造成巨额经济支出的风险时,抵御能力通常也是十分有限的。

如果夫妻二人中的一人遭遇意外或罹患重大疾病,不光一部分甚至全部收入会中断,还要额外支出很大一部分资金用来治病,这样无疑会给一个正常运转的家庭带来不小打击。

所以这样的三口之家,面临的最根本的风险就是:病、死、伤、残。

· “病”指的是影响后续收入、需要后续康复支出的重疾;

· “死”指的就是身故,意味着收入中断,家庭支出的压力将全部转向另一半;

· “伤”和病类似,也代表了一笔巨额的医疗支出;

· “残”和身故类似,高度残疾,不光丧失了工作能力,后续还要不断治疗。

总结出了上述风险,对应的保障组合也就显而易见了,它们就是:重疾险、医疗险、意外险和寿险。

二、三口之家应遵循怎样的选购原则?

清楚了面临的风险,还要理清选购的原则。掌握了这些必要原则,才能让你在眼花缭乱的产品中少走一些弯路,选到适合的产品。

对于三口之家来说,象菌总结了这样几个配置保险的基本原则:

1、优先给家庭支柱配置保障

这一点很好理解,谁的收入能力强,肩负的责任大,就先保谁。放眼到家庭中,如果丈夫收入比较丰厚,而妻子由于刚生了宝宝全职在家照顾,就相当于没有收入,这样一家人的支出重担就全部压在了丈夫一人的身上。

如果丈夫不幸罹患重病,不光全家的收入中断了,全力以赴救治又会是一笔巨额开销,那么多少也会影响孩子的教育,老人的赡养等,这样的风险不是所有工薪阶层的家庭都能承受的。

因此,这就是为什么要优先给家庭支柱配置保障,只有将经济支柱的风险覆盖全面,才能在意外来临时,有充足的经济基础做后盾。

2、优先考虑人身险

买保险买的是保障,买的是保额,所以目光要集中在保障上,比如说保额是否覆盖了整个家庭的风险,是否够用;

重点保障是否全面,不要过分贪图性价比,忽略了保险中该保却没保的责任。

至于收益可以放在后面或者不用考虑。如果还有额外预算,再考虑分红理财型保险。

3、保费支出要适当

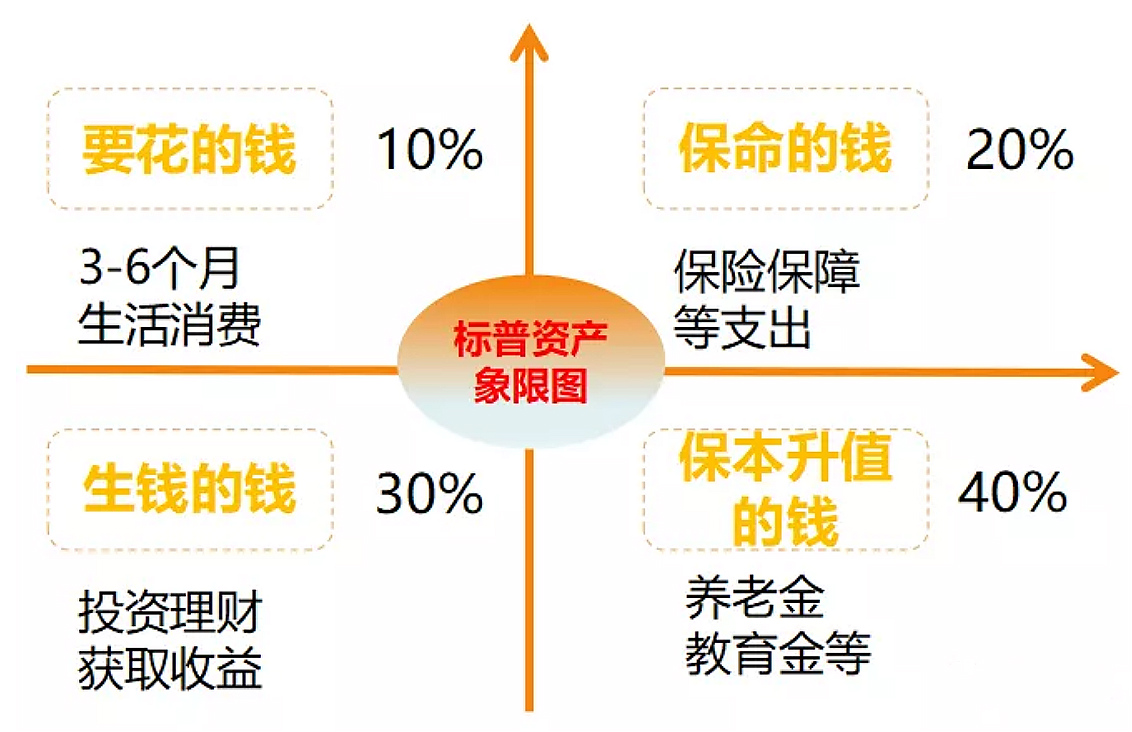

一般来说,保费的支出一般是家庭年可支配收入的10%左右,但考虑到保费是一笔长期支出,负担不能过重。所以不要为了转移风险,而忽略了当下的生活质量,必须要把保费控制在一个合理的范围之内。

以二三线城市的普通家庭为例,如果年收入在20万,把每月的房贷,固定的日常生活开支,孩子的教育费用(学费+兴趣班费用)以及杂七杂八的花销加在一起。

一年下来的结余最多还有5、6万,而这部分钱还要适当理财,或者单纯留存起来以备不时之需。

如果按年可支配收入的10%,也就是2万来买保险,显然对这样一个家庭的压力有些大。

因此,多少资产匹配多少保费和保额,一定要量力而行。

4、逐步增加保障,不必一步到位

保障体系搭建是一个逐渐配置的过程,如果预算不允许的情况下,没必要追求一步到位,相反逐步增加保障的方式才是更恰当的。

因此,如果你刚好是全家的经济支柱,切记只有自己的保障配置齐全了,才能更好的照顾家人,将整个家庭面临的经济风险降到最低。

那么家庭支柱该如何为整个家庭做全盘保障呢?我们往下看。

三、给家庭支柱自己的保障方案

给家庭支柱配置保障自然马虎不得,人身险的“四大金刚”(重疾险、医疗险、意外险、寿险)由于分别承担着不同责任,因此最好全部配置上。

如果预算实在有限,可以先紧着医疗险和重疾险配置。

1、百万医疗+重疾险

长期巨大的工作压力和不规律的生活方式下,往往也会增加他们罹患重疾的概率,建议配置百万医疗险+重疾险。

前者用来报销医疗费用,后者用来弥补收入中断的损失。两者结合的方式,可以应对重疾给家庭带来的灾难性支出。

其中,百万医疗险是报销制,看病花多少钱按照一定比例报销,很大程度上弥补了社保的不足。

以往自费药、进口药、手术费、护理费、检查费这些不在医保报销范围内的,只要超过免赔额,都能报销。

这里推荐安心一号百万医疗:300万保额住院医疗报销金,不限社保用药,自费药、进口药,ICU、靶向治疗、门急诊、重症监护床位费都可报销。

- 一般医疗保险金300万

- 恶性肿瘤医疗保险金300万

- 院外靶向药费用保险金30万

重疾险的作用更多是用来填补康复费用和收入补偿,毕竟重疾面前,治疗花销仅仅是冰山一角。

治疗成功后,需要一段时间的康复期;治疗过程和康复阶段,收入也会受到影响。两者加在一起造成的经济损失,都会影响整个家庭的正常运转。

这里推荐长生福优加重疾险:保障范围包括100种重疾、20种中症、40种轻症,最多可给付7次,疾病不分组,大大提高获赔率。

- 重大疾病保险金2次每次1万

- 轻症疾病保险金3次每次0.3万

- 中症疾病保险金2次每次0.5万

2、定期寿险

如果预算足够,建议配置一份定期寿险。最好还要包含伤残责任,因为无论身故还是重大伤残,收入都会中断。

如果真的发生不幸,整个家庭还要继续生活,子女教育、老人赡养、房贷等等都是少不了金钱的支撑,所以寿险更像是“爱的延续”。

这里推荐爱心守护神定期寿险:免体检、200万超高保额、重大疾病豁免保险费,家庭支柱的必备。

- 身故/全残保险金10万

3、意外险

意外是最无法预防,且对家庭冲击也非常大的风险。意外险通常交一年,保一年,价格在几十元至几百元不等,杠杆非常高。

这里推荐平安综合意外险:涵盖三个方面的责任:身故、意外医疗、意外津贴。30天-80周岁均可投保。

- 意外身故或残疾最高10万

- 意外医疗最高1万

- 意外住院津贴最高50元/天

四、给另一半的保障方案

给另一半的保障方案其实和家庭支柱类似,重疾险和医疗险最好一样也不能落下,因为对方如果罹患重疾,一定也会积极治疗,只要接受治疗,就意味着会有康复期的支出和收入损失。

而寿险方面,如果夫妻二人收入相当,可以看做都是家庭的经济支柱,那么和丈夫的保额最好一致。

但如果是没有收入的全职太太,且家庭整体预算又比较有限,那么寿险不是投保的必选项。

如果寿险没有配置,那么意外险就一定要跟上,保额和丈夫一致即可。

这里多说一句,夫妻双方投保建议勾选夫妻互保,这样妻子和丈夫一方如果罹患重疾或身故,都能豁免对方剩余的保费。

五、给孩子的保障方案

很多此前没有接触过保险的父母,在有了孩子以后,第一时间想到的都是给孩子配置保障。上文我们解释过了,其实一个家庭的经济支柱,最先保障的应该是自己。

那么夫妻双方的保障到位后,应该如何给孩子投保呢?

这里建议配置医疗险、重疾险和意外险,不建议配备寿险。原因首先是因为绝大多数孩子本身不具备挣钱能力,因此即使不幸身故,对家庭经济状况的影响也不大。

其次,保监会也有明确规定,为规避一定的道德风险,未满10岁的孩子身故赔付不得超过20万。

1、医疗险

配置医疗险是因为孩子在成年之前,身体大多还处于生长发育阶段,抵抗力也没有成人好,因此更容易生病,住院的几率也更大。

有了医疗险,就能保障住院的医疗花销,弥补普通医保覆盖不了的部分。

这里推荐平安e生保(升级版):600万保额,无社保限制,保费174元/年起。

2、重疾险

孩子从出生到成长,身体的未知性很大。一旦得了重疾,由于身体尚未发育完全,在治疗方式、治疗难度上都有别于成年人,医疗花销也可能更高。

如果孩子生病,不光要倾尽所有治病,父母也有可能因此而耽误工作,中断收入。

考虑到孩子的重疾险保费一般也比较便宜,所以有条件的家庭,可以给孩子投保一份产品,保至成年或孩子工作即可,之后可以让他们自行选择其他更适合的产品投保。

3、意外险

孩子天性活泼,相对成人来说,自我保护能力也欠佳,发生意外的风险更大,所以给孩子配备意外险是十分有必要的。

最好投保一些保障意外医疗责任的产品,这样因意外造成的小磕小碰也能保障。

写在最后:

作为家庭支柱,肩负起来的便是对整个家庭的责任,唯有给自己和家人的保障到位了,才有底气面对生活的任何波折,给家人创造更好的生活。

而保险也没有好坏之分,只有适合与不合适。不同的家庭结构、经济状况甚至是消费理念,都会影响保险保障方案的最终呈现。

所以,事先一定要先做好规划,再去选择产品,以免买了不合适保险,又得退保,劳神费力不说,还可能造成损失。