我们的保单,藏着一笔“巨款”

原来保单还有这个功能?

分享到:

很多人都不知道,我们所买的保险,其实是可以用来贷款的。

你每年交的保费,在扣除成本后,最后累积下来就形成了一个叫“现金价值”的水池。

具体的数量,合同说给多少,未来就会兑付多少。

这里的钱都是你自己的钱。

如果要退保,现金价值就是你能拿回的钱。

以和泰增多多-增额终身寿险为例,

30岁男性,年交10万,交10年,保单现金价值表如下:

在保单前几年,一般现金价值都比较低,时间越长,现金价值越高。

既然有了这个水池,那么就可以用来抵押贷款。

不是向银行抵押,而是向保险公司抵押。

在允许保单贷款的保险产品中,它们的贷款利息一般在4.5%-5.3%左右。

保单的现金价值,就相当于抵押品。

贷款期间,对保障没有任何影响,

重疾险,该赔还得赔;

分红险,该分红还得分红;

年金险,该怎么领还是怎么领。

保单贷款不影响现金价值增长,这就好比去银行贷款拿房产抵押是一个意思,贷款不影响房子是怎么增值的。

当然,这期间如果出险了,保险公司也不会多赔。

最终赔付金额会先减去贷款的本金和利息后,再进行赔付。

比如张三买的重疾险(50万保额),

50岁时保单贷款了20万,按5%的利率算,2个月后确诊了癌症,减去本息后,保险公司会赔50万-20万-(20万*5%)*60/365=29.8356万

保单贷款虽能解决资金不足的燃眉之急,但并不是所有保单都可以用来贷款。

通常来说,必须具有储蓄性质的长期型人身险。

如年金险、增额终身寿险和部分重疾险,以及万能险、分红险等。

像是短期型、消费型保险,就没有保单贷款的功能,

如意外险、医疗险、定期寿险以及大部分的重疾险等。

而且保单的贷款,要借多少、借多久,都要满足一定的条件:

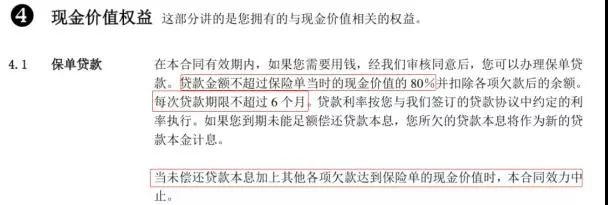

- 贷款金额不高于现金价值的80%;

- 贷款时间不超过6个月;

- 如果未偿还的贷款本息>保单现金价值时,合同终止,拿不回一分钱。

大家可以看看某年金险的条款:

6个月后贷款到期,必须偿还本息。

如果未按时偿还,这笔钱又会作为新的贷款本金(续借利率更高),利滚利,最后欠的钱越来越多。

你要是一直不还,那保司就会通过扣除现金价值来抵账。

要是钱扣着扣着,发现最后只够还本息了,

那这时,保障结束,合同终止,贷款也不用还了。

保单贷款有两个好处:

1、手续简单

至少比跟银行借钱方便。

申请流程、审核流程很简单。

直接打电话向保险公司申请,需要填写贷款申请书,有的也可以在保险公司官网直接申请,二到三天可能就到账了。

2、利息低

它的利息一般在4.5%-5.3%左右,而银行贷款,很难低于6%。

对短期急需用钱的人,更划算些。

但是!!!

建议大家在真正急需用钱的情况,再去申请保单贷款。

而且,在保单的前几年不建议申请贷款。

因为缴费的前几年的现金价值很低,也贷不了多少钱出来,没必要瞎折腾。

买保险是为了保障,如果是为了保单贷款而买保险,那万一患了重疾就得不偿失了。

如果你有什么问题,也可以先咨询我们的顾问哦!

推荐产品:

- 身故或全残保险金按合同约定