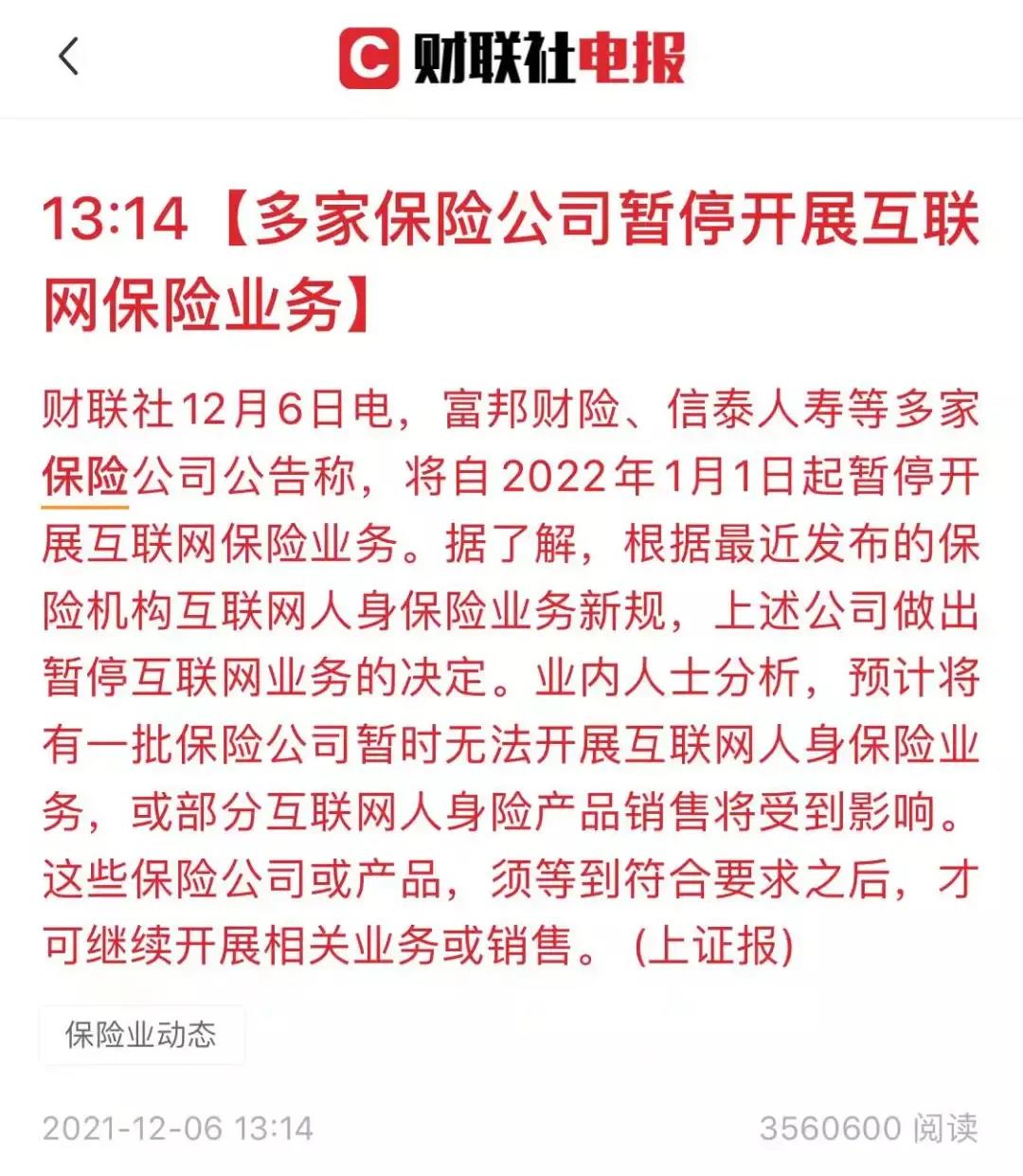

上周,多家保险公司宣布将暂停开展互联网业务,行业震荡。

截止今日,又多了几家熟悉的保司发布公告,互联网保险新规引发的保险公司退出潮仍在持续。

消费者更是担心自己手里的保单还能不能赔?能不能续保?

别急,今天就给大家说个明白:

为何多家保险公司退出互联网业务

消费者的保单会受影响吗?

还没买的该买吗?(附:产品下架时间汇总)

多家保险公司退出互联网业务产品疯狂下架

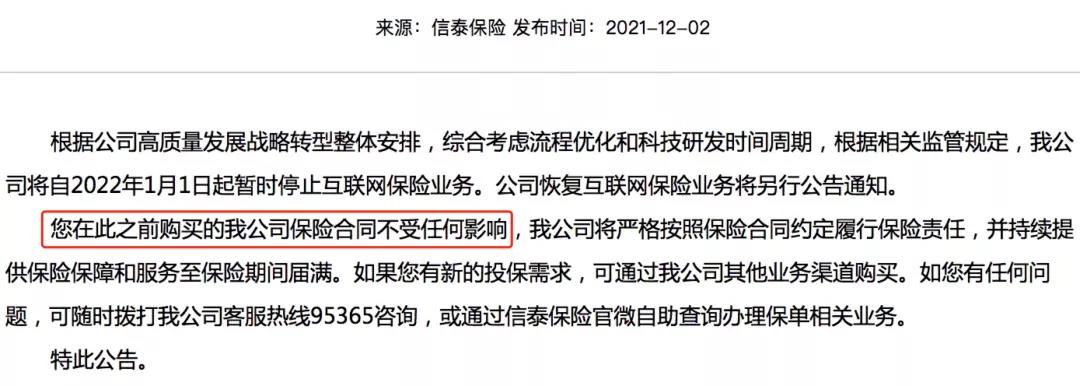

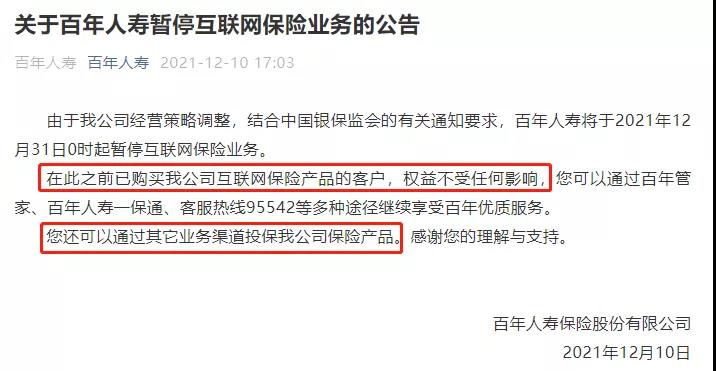

截至目前,已有富邦财险、信泰人寿、三峡人寿、百年人寿、海保人寿、昆仑健康、复星联合、横琴人寿等多家保险公司官宣:

自2022年1月1日起,暂停开展互联网保险业务。

这些保险公司可都是互联网保险的佼佼者,其中的信泰人寿更是被称为“卷王”,推出的产品是一次又一次地刷新市场。

但即便如此,也还是得和市场暂别。

这到底是怎么一回事?

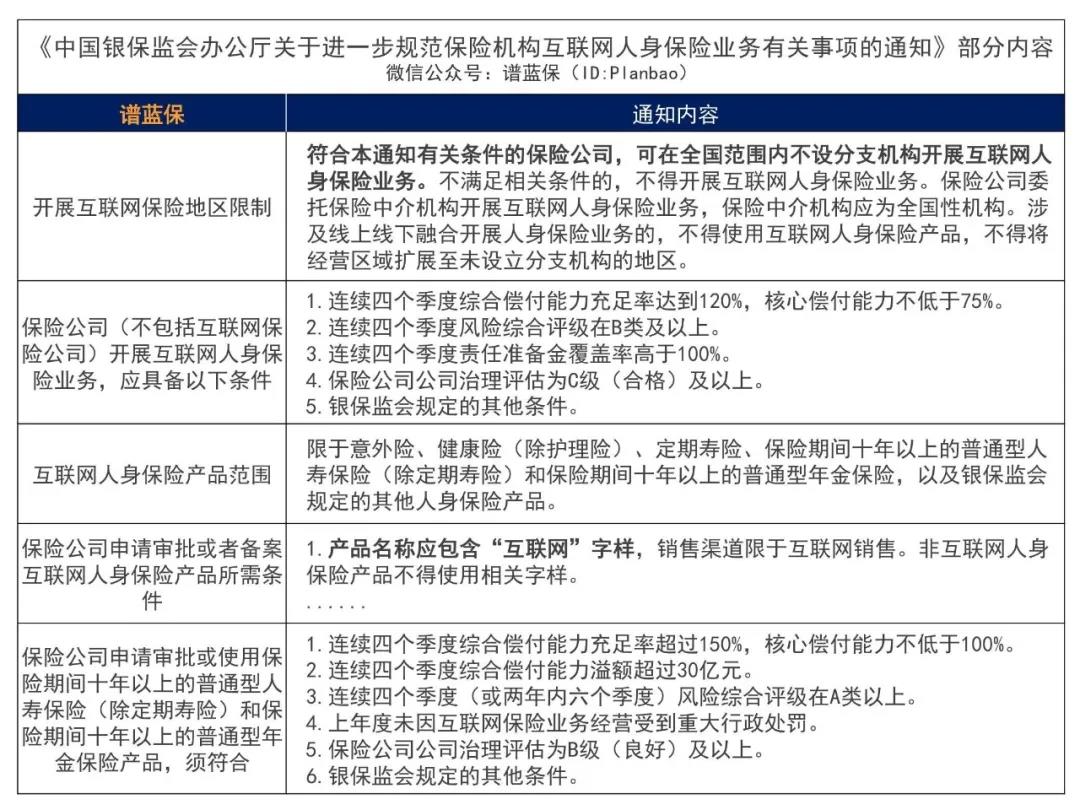

这一波退出潮,都源于10月22日银保监发布的《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(银保监办发〔2021〕108号)——

简单来说,新规是对以后开展互联网业务的保险公司、互联网保险产品,都提出了更高的要求,符合条件的才能继续卖;

如果不能符合要求,明年开始不准再在互联网上售卖产品。

所以在元旦前,我们不仅能看到保险公司暂停互联网业务的“退出潮”,还能看到大量互联网保险的“下架潮”。

通知的具体相关规定——

主要分为两个部分:

1、在互联网销售的产品

仅限意外险、健康险(除护理险)、定期寿险、保险期间十年以上的普通型人寿保险(除定期寿险)和保险期间十年以上的普通型年金保险。

产品名称要包含“互联网”字样。

2、开展互联网业务的保险公司

要卖意外险、健康险、定期寿险,需满足以下要求:

· 连续四个季度综合偿付能力充足率超过120%,核心偿付能力不低于75%。

· 连续四个季度风险综合评级在B类及以上。

· 连续四个季度责任准备金覆盖率高于100%。

· 保险公司公司治理评估为C级(合格)及以上。

· 银保监会规定的其他条件。

要卖十年期以上的储蓄类保险,需满足以下要求:

· 连续四个季度综合偿付能力充足率超过150%,核心偿付能力不低于100%。

· 连续四个季度综合偿付能力溢额超过30亿元。

· 连续四个季度(或两年内六个季度)风险综合评级在A类以上。

· 上年度未因互联网保险业务经营受到重大行政处罚。

· 保险公司公司治理评估为B级(良好)及以上。

· 银保监会规定的其他条件

互联网保险产品下架,不是因为不合规、不靠谱;只是新规以后提出了更高的要求。

暂不符合新规的产品,1月1日以前得下架了,明年调整到符合规定后,还是可以再申请审批上线的。

同理,不达标的保险公司,只能暂时乖乖退出互联网业务市场(其他业务渠道不受影响),努努力,各项指标达标了,依然可以再开展互联网人身险业务的。并不代表这些保险公司要黄了!

象君查看了一下各家保险公司的情况,目前不符合互联网人身险销售资格的有8家:

百年人寿、渤海人寿、华夏人寿、君康人寿、上海人寿、富德生命、建信人寿、珠江人寿。

其他保险公司,都是具备互联网人身险销售资格的。

那为什么还要主动暂停开展互联网业务?

比如信泰,给出的说法是:高质量发展战略转型。

也许是新规后要求更高、成本也更高了,保险公司选择整顿升级、保持观望。我们不得而知。

但可以放心的是,互联网保险只是各大保司众多业务渠道之一,暂停互联网保险业务,不代表保险公司要黄。

不过相比人身险,今后储蓄型理财险的销售条件要苛刻得多了。

在明年1月1日起,能在网上销售年金险、增额终身寿险的也只剩下 22 家了,大多都是大型老牌公司:

平安人寿、中国人寿、泰康人寿、太平洋人寿、新华人寿、太平人寿、中意人寿、友邦人寿、阳光人寿、民生人寿、国华人寿、中美联泰、中信保诚、招商信诺、中宏人寿、工银安盛、交银人寿、恒安标准、中英人寿、长城人寿、光大永明、同方全球。

一轮洗牌,基本上因互联网保险而为大家所熟悉的保司都得暂别市场了。

今后储蓄型理财险的理财效益将会有何变化?可想而知。

我们已经投保生效的保单会受影响吗?

先给大家打吃颗定心丸:

已经投保的朋友,保单权益不受影响,尽管放心。

保单一旦生效,就是一份具备法律效力的合同。

各大保司也陆续发了公告:

已投保的保单,如果出险了,该赔的照样赔,该续保的也照常续保,一切按条款办事。

其实仔细看新规就会发现:今后整个市场将更加规范,销售的产品更合规,进入互联网保险市场的门槛也更高; 而以前,银保监对哪些保险公司在互联网卖保险、在互联网卖什么保险、怎么卖,都是没有限制的。监管这次发布新规,是为了让行业更规范、消费者权益更有保障,而不是为了侵害消费者权益。这对于消费者来说,是利好,而不是坏消息。我们的保单不仅不受影响,而且会更安全 还没买的现在该买吗?(附:产品下架时间汇总)

新规以后,并不代表互联网保险消失了,我们还是可以买到互联网保险产品,只是能买的产品变少了,新产品具体的上线时间还不确定,且性价比大概率会有所降低。定寿、重疾险、医疗险、意外险这四大险种没有受到影响,我们依然可以在网上买这些险种产品。 而理财险,只有保障十年以上的普通型年金险、以及增额终身寿险可以在网上售卖。 之前常见的分红型、万能型和保障十年以下的年金险都要被淘汰了。这一波调整,网上很多的好产品可能就是最后一面了。如果你和家人还没有配置齐全的保障,那么确实可以趁此机会挑选适合自己的产品,尽早投保。本来保险就应该趁早买,你永远不知道疾病或意外在什么时候会找上门来;新规之后,新产品何时上线都是未知数,且大概率性价比有所降低。因此建议有需要的朋友应该抓住最后的机会。

谱蓝君汇总了目前公布了下架时间的热门优质产品

大家可以看看自己心仪的产品什么时候截止投保。