灵魂拷问第三弹:重疾险该买定期的还是终身的?

彻底解决你关于重疾险的所有疑问。

分享到:

买重疾险之前你会先遇到两大问题,“买消费型还是返还型”、买“长期的还是短期的”。这两个问题如果你还没想清楚,先跟着我来复习一下:低收入高保障需求买消费型的,追求稳定、能保证续保买长期的。

当你综合考虑了自己的收入情况、保障需求等因素,终于决定购买一款长期的消费型重疾险时,问题又来了:

该买定期的还是买终身的呢?

该买哪个要看你有没有把握做好投资!

我们在之前的产品测评和对比时经常用到一个很流行的理财概念,叫做“买定投余”。这个概念也一样可以应用到“买定期重疾险还是终身重疾险”这个纠结的选择中。考虑到自己的投资能力,买一份定期重疾险,省下来的保费用来投资,投资积累的资金可以用来自保,和直接买一份终身重疾险相比,哪种更适合你?

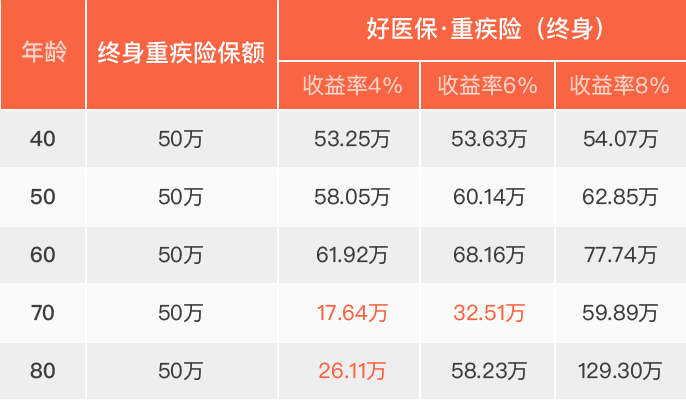

我们来用健康一生这种定期终身都可供选择的消费型重疾险算一算,你就有答案了。

举个例子,王先生今年30岁,希望重疾保障金额50万,交费期间20年,想投保健康一生,现在有两个方案可以供他选择:

方案1:保至终身,每年保费7000元

方案2:保至70岁,每年保费4400元,另外做一笔终身的投资,前20年每年追加2600元,之后本息累积再投资,投资所得用于保障自己的重疾风险。

可以发现,“买定投余”这种方式在一定程度上,可以使得定期重疾险和终身重疾险达到相同的效果,甚至多了更多的资金可以用在别处。但值得注意的是70岁是一个分水岭,这时定期重疾的保障已经到期,必须要保证8%及以上的投资收益率,保障才充足。这就对我们的理财能力提出了很高的要求。

比较两种方案可以得出以下结论:

如果王先生在70岁以前出险,定期重疾险一定优于终身重疾险。 如果王先生在70岁以后出险,王先生理财能力很强,定期重疾险可以优于终身重疾险。 如果王先生在70岁以后出险,但理财能力比较弱,终身重疾险就优于定期重疾险。

我们只是计算了健康一生一种产品,大家要掌握“买定投余”的计算方法,在考察别的重疾险产品时都要算一算,评估一下自己的理财能力达不达标,再做购买决定,当然也可以联系我们,大象保险也会帮你算。

除了划不划算,在做选择的时候,我们还要注意这几个问题:

终身重疾险保费较贵,这时候就要考虑一下自己的保费支付能力,如果缴费期间内出现收入波动,交不上保费,这份重疾险就白买了。

不管是终身重疾险还是定期重疾险,都要优先考虑保额。不能为了追求终身的保障,在保费支付能力不足的时候,买一份低保障的终身重疾险。保额方面的考量不能只局限于医疗费用,还要考虑自己的收入损失。保险公司的理赔数据显示,40-50岁是重疾险出险概率很高的年龄段,这个年龄段家庭责任也很重。而定期重疾险完全可以做到覆盖这个年龄段,保额充足的情况下,保费也比较低,高保障杠杆的优势就显现出来了。

买了终身重疾险不代表从此就“高枕无忧”了,无论是定期重疾险还是终身重疾险都免不了要考虑通货膨胀的问题,现在看起来很高的保额,几十年以后不一定够用。如果购买定期重疾险,要适时地调整保额,平时做好投资,确保保障充足。如果购买了终身重疾险,也要利用短期重疾险或者专项重疾险做好补充。

- 38种重大疾病10万

定期重疾险更便宜,终身重疾险保障时间更长。如果你善于投资,收入水平一般,可以购买定期重疾险,但也一定要自己留一笔钱,应对到期以后的重疾保障。如果你经济状况不错,不善于投资,选择终身重疾险就能获得更稳定的保障。