不一样的“福”字辈重疾险——长生福优加

一款理赔条款最友好的重疾险之一

分享到:

作为总是饱受争议的“福”字辈产品,改版后的长生福优加可谓是一股清流。

一、长生福优加的优劣势分析

(一)优势有哪些?

1、身故责任两种可选

升级版的长生福对身故责任做了优化,可以从赔保额或赔保费这两种方式中任选,更灵活。

· 赔保额版本:被保险人18岁前身故,赔付200%已交保费;被保险人18岁后身故,赔100%保额;

· 赔保费版本:不分18岁前还是18岁后,被保人在保险期内身故,一律赔付已交保费。

象菌以30岁男性,50万保额,20年缴费期测算,赔保额和赔保费的两者保费相差近16%。

即使不看保费差,包含身故责任的重疾险,由于到头来身故和重疾只赔其中之一,我们也不十分推荐。

2、重疾、中症、轻症多次赔付不分组

长生福优加的重疾、中症和轻症均不分组,可以在一定程度上提升二次获赔的概率。

另外值得肯定的是它的轻症和中症几乎不存在隐形分组情况。

(某产品隐形分组条款)

3、疾病理赔条款依然宽松

升级后的长生福优加的疾病理赔条款依然宽松。比如,轻微脑中风理赔没有后遗症要求、严重糖尿病理赔没有治疗时间要求,绝对的业界良心。

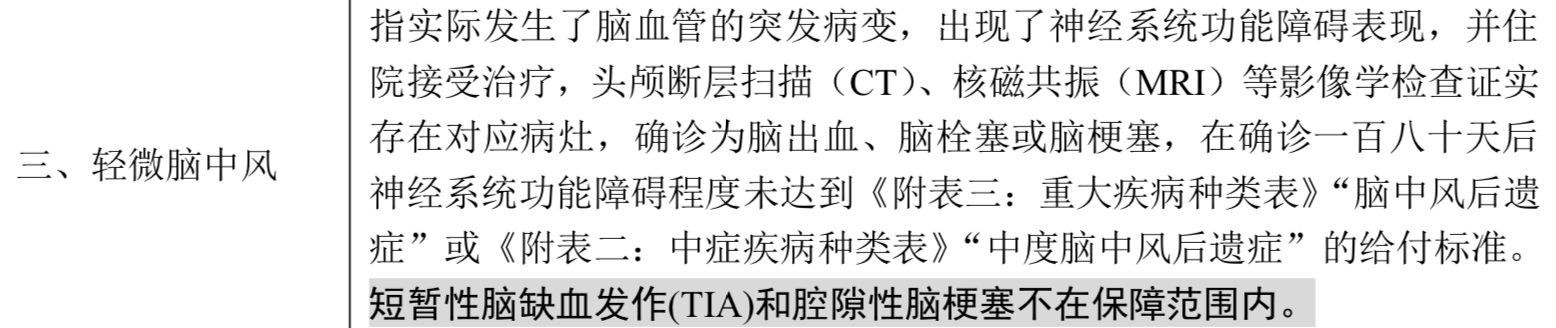

· 轻微脑中风

长生福的轻微脑中风,确诊脑出血、脑栓塞或脑梗塞,且不需要遗留任何后遗症,就可以赔到。是市面上对轻微脑中风理赔最最宽松的产品之一了。

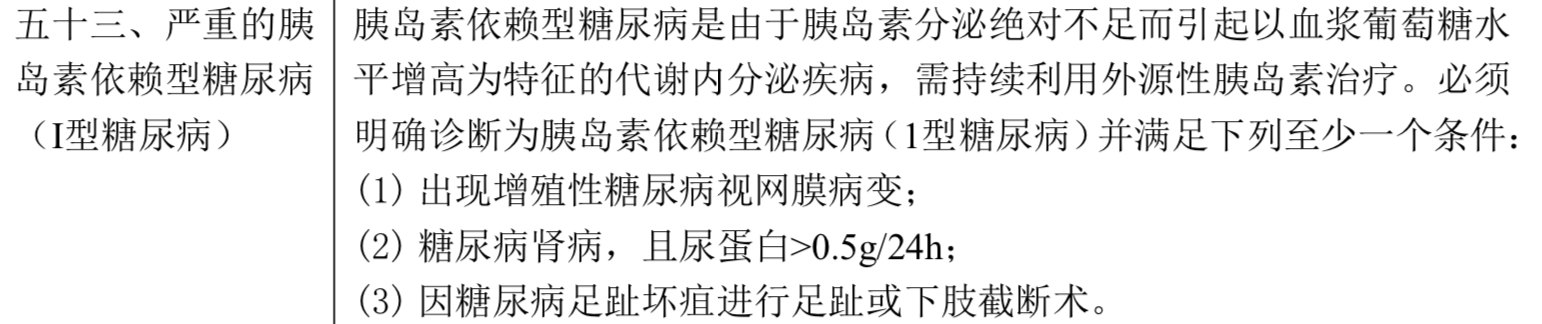

· Ⅰ型糖尿病

(长生福优加Ⅰ型糖尿病理赔条款)

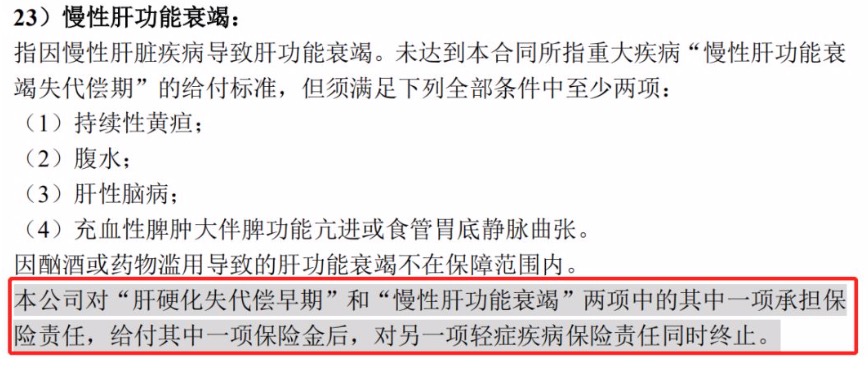

这里再多说几句: 【脑中风疾病在】长生福优加的产品中,不论是轻症、中症还是重疾均包含,这已经非常难得了。

因为市面上很多其他产品,轻微脑中风条款要么被归为“轻症”,要么被归为“中症”,三者并存的情况并不多。

而且,长生福优加“中症”中的【脑中风】条款和很多重疾险中的轻症理赔条款一致,无形中赔付比例提升。

4、保费豁免设计更全面、人性化

被保人在合同期间罹患轻症、中症、重疾,可豁免后期保费。同时也支持附加投保人豁免,不光包含重疾、轻症、中症、身故,残疾,相对其他产品还多了一个疾病终末期,设计更人性化。

(二)不足有哪些?

作为客观、公立的象菌,在带大家看过长生福优加的优势后,再来看看它的不足:

1、轻、中症多次赔付间隔期略长

长生福优加的轻症、中症两次赔付均有90天时间间隔,目前市场上较好的产品如百年康惠保多倍版、长城吉康人生等都没有间隔期限制。

2、重疾轻症中症多次赔付隐性分组

若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其罹患本合同所定义的两种或者两种以上的重大疾病,我们仅按其中一种重大疾病给付重大疾病保险金。

不过这种情况,其他产品中也常常发生,暂且不算什么致命伤。

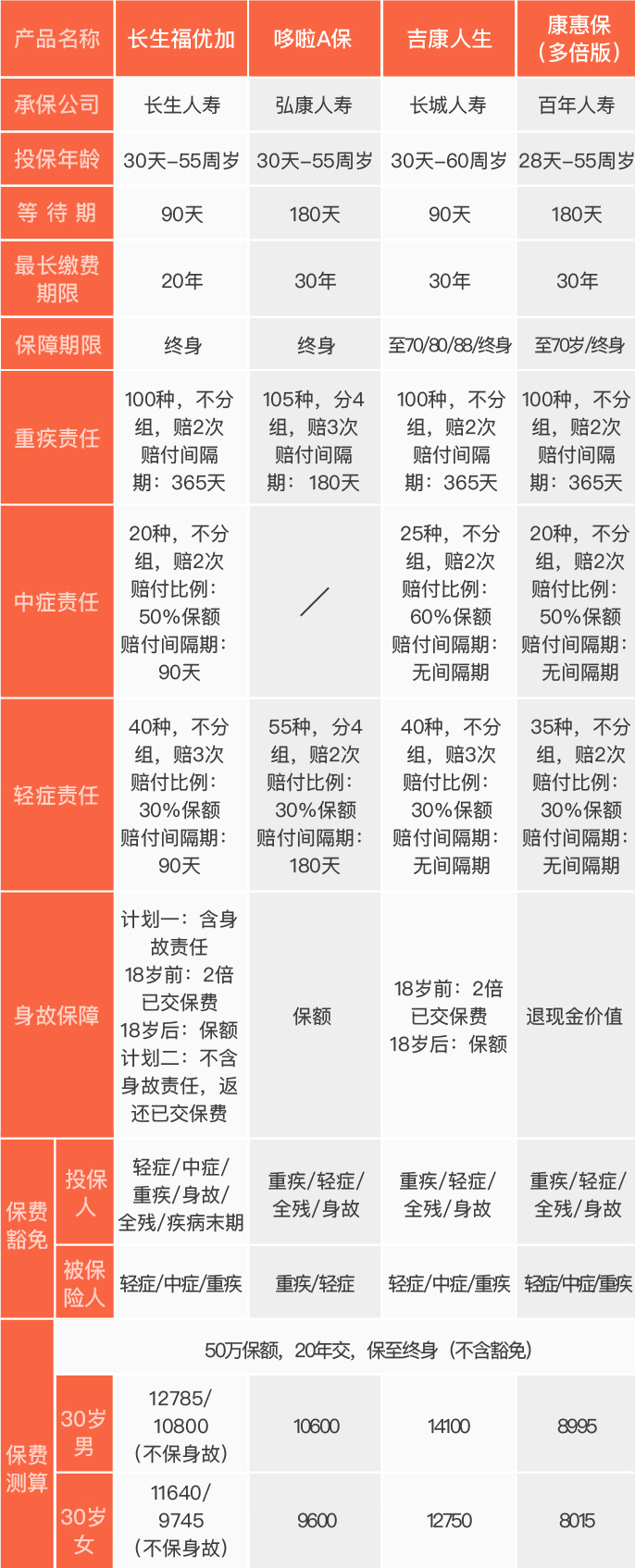

二、同类产品对比分析

在此,象菌挑选了多次赔付型重疾险市场中比较优秀的几款产品,来给大家做一个综合对比:

(四款产品横向对比)

与之对比的另外三款产品,其中长城吉康人生和百年康惠保多倍版基本形态和长生福优加几乎一致。

而哆啦a保除去没有中症责任外,也是当下多次赔付型重疾险中炙手可热的产品,放在一起对比是为了能更直观的感受每款产品的性价比。

1、多次赔付间隔期

重疾方面,表现最优的是哆啦a保,只有180天,符合目前主流设计;而另外三款均为365天等待期,略长。

轻症和中症方面,表现比较好的是长城吉康人生和百年康惠保多倍版,轻症、中症多次赔付之间均没有时间限制。

而长生福优加的轻症、中症是90天,尽管时间间隔不是特别长,但相对于0间隔期而言,还是有待提高。

2、疾病多次赔付分组

对于多次赔付型产品,不分组总要比分组型产品的设计更人性化,理赔率相对更高。这四款产品中,除哆啦a保以外,均不分组。

3、身故责任

可以分为两组,一组是保身故赔保额,如:哆啦a保和吉康人生,另外一组是不保身故,如:康惠保多倍版。而长生福优加介于两组之间,更能贴合个人喜好灵活选择。

三、长生福优加适合哪些人群?

1、有脑中风、高血压家族病史或吸烟人群

如果有脑中风家族病史,那么家庭成员的患病几率较一般人会更高。在脑中风理赔方面,长生福优加的理赔条件几乎是市面上同类产品中最为宽松的。

另外,如果有高血压或者长期吸烟的人群,也可以着重考虑下这款产品,因为高血压、吸烟是造成脑中风的高危因素。

2、需要多次赔付,但不想带身故责任的人群

市面上很多多次赔付型重疾基本都自带身故责任,但实际上象菌是不赞成大家买附带身故责任的重疾险(身故、重疾只赔一种,保费还贵)。

而长生福优加的身故责任可选,刚好兼顾了这两方面需求。

3、具有一定经济支出预算的家庭

对比来看,虽然长生福优加已经算是同类产品中的一匹价格黑马,但如果和单次赔付型重疾相比,长生福优加的保费还是略贵一些。

年保费上万的价格,还是更适合预算比较充足的家庭。

- 重大疾病保险金2次每次1万

- 轻症疾病保险金3次每次0.3万

- 中症疾病保险金2次每次0.5万

写在最后:

产品介绍的差不多了,再顺便说一下保险公司,长生人寿保险有限公司成立于2003年9月,是中国首家获准开业的中日合资寿险公司。

其中的日本公司是日本最大的养老金发放管理机构——日本生命保险相互会社,可见公司实力背景雄厚。

产品的具体上因人而异,适合自己的才是最好的。希望这篇测评能让你了解到很多之前没有关注到的信息,帮你买到适合自己的好保险。