高危职业能买保险吗?有什么限制?

高危职业,这样买保险最好

分享到:

近期有客户咨询:“老公是消防员,经常赶赴第一现场。给他配置保险,有职业限制吗?”、“警察、消防员、快递小哥”能否买保险?

今天象菌就来跟大家说一下,高危职业如何买保险。

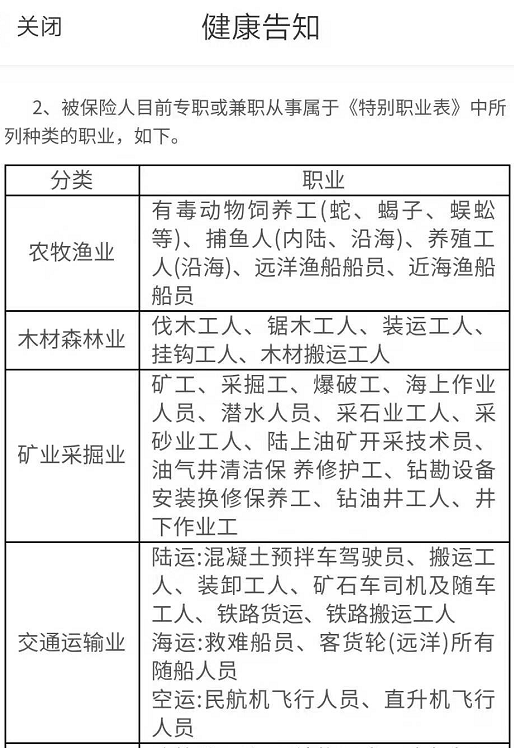

一、高危职业都有哪些?

之前象菌写过一篇核保的文章,里面提到“每个人买保险前,保险公司都会对你进行核保,核实你的健康状况、职业类别、收入能力、投保动机。核保通过了才能买保险。”

高危职业人群,每天的工作面临更大的风险,他们也比普通人更需要保障。但保险公司不是慈善机构,是带有商业性质的,对高危职业人群承保需要承担更高的风险,所以会在投保规则上做出一些限制。

大家在买保险时,经常会看到“1-4类职业可投保”之类的描述。那么,职业类别是怎么分的呢?

一般情况下,保险公司将职业分为1-6类,类别级数越高,意味着风险越大。

1类:办公室人群,如办公室职员、程序员、文字编辑等;

2类:外勤或轻微体力劳动者,如清洁工、列车乘务员等;

3类:涉及部分机械操作,如司机、相关维修人员等;

4类:有一定危险性,如交警、城管/治安人员、快递小哥、外卖小哥等;

5类:危险性较高,如刑警、采矿工等;

6类:高危职业,如消防员、水手、前线军人等。

还有一些高危职业,被标记为R类或S类,如战地记者、爆破工、特技演员,一般会明确拒保。

象菌这里要提示一下,职业分类不是绝对的,目前保险行业没有统一的职业表,每家保险公司的分类略有差异。如保安,有些公司归为4类、有些公司归为5类;再比如民航飞行员,有的公司是4类、有些公司为6类。

此外,不同险种对职业的定义也不同。如“船长”这个职业,医疗险的类别为1类、寿险的类别为6类。具体要以保险条款为准。

二、高危职业如何配置保险?

1、意外险

在所有的险种中,意外险是受职业类别影响最明显的一个险种。大多数意外险集中承保1-4类职业,有些比较严格,只承保1-3类职业。

如果是5-6类职业,需要买特定的高危职业意外险。但这种产品的保费会更贵,保额也有一定的限制,不会太高。推荐高危职业意外保。

- 意外身故/残疾10万

- 意外医疗(含门诊住院)1万

- 意外住院津贴50元/天

保障1-6类职业,高空作业员、刑警、消防队员、武打特技演员、水手均可投保。意外身故/伤残最高赔付30万,意外医疗(含门诊及住院)最高赔付3万、意外住院津贴最高150元/天,保障全面。保费低至350元/年起。

需要注意一点,这里说的意外险指的是“个人综合意外险”,有特定场景的如:航空意外险、交通意外险、旅行意外险等,不受职业类别限制。另外,少儿/老人,有特定身份的意外险一般也不受职业类别限制。

2、医疗险

大部分医疗险只承保1-4类职业,也有个别产品对职业的要求是“部分高危职业除外”,如平安e生保(保证续保版)。

如果从事5-6类职业,可关注“部分高危职业除外”的产品,因为仅排除部分高危职业,其他高危职业是可以投保的。

3、重疾险

不同的工作内容和工作环境会对人体健康造成影响,所以不同职业类别也是会影响到重疾险投保的,不过比起来意外险和医疗险,重疾险对职业要求宽松很多。

一般重疾险都承保1-4类职业,有些重疾险5-6类职业也能承保,甚至还有部分产品不限制职业类别。推荐瑞泰瑞盈重疾险。

- 重大疾病保险金最高10万

瑞泰瑞盈重疾险不限职业,各行各业均可投保;健康告知仅6条,轻度高血压也可正常投保;责任免除仅6条,比同类产品少4条;保障100种重疾+50种轻症,轻症可豁免保费,30天-70周岁均可投保,保费低,性价比高。

4、寿险

相对于前几个险种,寿险对职业要求的限制最为宽松。

有些寿险不受职业限制,有些寿险能承保1-6类,但也有个别定期寿险仅承保1-4类职业。总之,高危职业买寿险还是很方便的。

如果是高危职业,又承担家庭主要经济负担,十分有必要买一份寿险,即是对自己负责,也是对家人负责。

三、换了高危工作,保险还有效吗?

有些人在投保时的职业为1-4类,后面因为各种原因,在保险期间内换了工作,职业变成5-6类,保障还有效吗?

象菌在这里建议大家,如果一开始有转到高危行业的打算,最好购买对职业限制较为宽松的产品。

如果已经买了保险,后期职业变了,需要根据不同的情况分别处理。

1、意外险

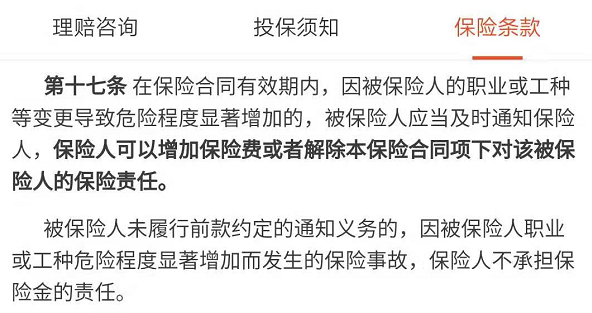

一般在意外险的条款中,都会说明“如果职业发生变更,需通知保险公司”。

如平安财险的大象综合意外保提到:被保险人的职业或工种变更导致危险程度显著增加的,应及时通知保险公司,保险公司可增加保险费或拒保。若未通知,保险公司不承担保险金的责任。

2、医疗险

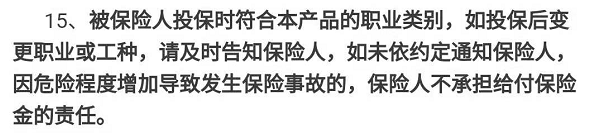

医疗险对职业变更也比较敏感,以臻爱医疗2018感恩款为例,明确“被保险人变更职业或工种,请及时告知被保险人,如未告知,因危险程度增加导致发生保险事故的,保险人不承担给付保险金的责任。”

3、重疾险、寿险

大部分重疾险、寿险合同中,未提及职业变更应如何处理。一般理解为:就算发生职业变更,也是可以正常理赔的。

不过为了谨慎起见,建议还是咨询保险公司更为稳妥,尤其是购买有职业限制的重疾险和寿险。

ps:如果是从高危职业换成低风险职业,基本上不会影响理赔。这种情况下也建议告知保险公司,毕竟职业风险低,保费也会相应降低,保额增加;以前不能买的保险现在也可以买了。

写在最后:

总结一下,高危职业买意外险和医疗险限制较多,重疾险和寿险的限制较少。

建议在买保险时,选择职业要求宽松的产品,并尝试多家投保,买到适合自己的产品。