重疾险保费豁免有什么用?一定要买吗?

这个方法能让你少交好几万保费

分享到:

对保险稍有了解的朋友,可能对保费豁免这个词并不陌生,尤其是很多保险都会提及的轻症豁免。

其实轻症豁免仅仅是保费豁免大家族中的其中一个,保费豁免还有很多种情况。

豁免保费听起来很诱人,实则也会多加一定的保费成本,那究竟推不推荐附加保费豁免呢?今天,象菌就为大家深入分析一下。

一、这三点带你全面认识保费豁免

在此之前,我们先从以下三方面,全面认识保费豁免是什么。

1、保费豁免是什么?

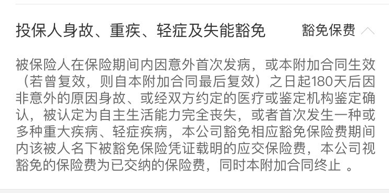

所谓保费豁免,指的就是当投保人或被保险人遇到某些特定风险时,免交余下保费,而保障继续有效。这里的特定风险,通常包括得病(轻症/重疾)、残疾或身故。

如果是投保人达到豁免条件,就叫投保人豁免;如果是被保险人达到豁免条件,叫做被保险人豁免。(注:当投保人和被保险人为同一人时,就只有被保险人豁免,没有投保人豁免选项。)

还有一种比较特殊的情况,就是双豁免,既享受被保险人豁免,又享受投保人豁免,比如说夫妻互保,分别给双方投保,并且购买投保人/被保险人豁免。

2、在保单中的常见形式

保费豁免在保单中的附加形式,最常见的可以总结为三种:

· 作为保险的基本责任,直接以合同条款形式出现;

· 单独作为附加险形式出现,附加在多种主附险之上;

· 作为附加险出现,但是会与主险相捆绑。

第一种,直接体现在主险合同中的,多以被保险人轻症豁免为例,不用额外承担费用;但后两种,无论是附加险还是与主险相捆绑,都需要额外承担一定费用。

3、什么情况下可以豁免保费?

上文已经提到,主要分为三个大类,分别是得病,身残及身故。其中得病还可以细分成几个常见的小部分,如轻症、中症、重疾、失能等。我们分别按投保人豁免和被保险人豁免,来看一下:

(1)被保险人豁免常见的几种情况

轻症豁免是被保险人豁免中最常见的一种,基本上附加轻症的重疾险中都会包含。

另外,如果是多次给付型重疾险,一些产品也会包含被保险人重疾豁免,首次罹患重疾后,剩余的保费豁免。

(2)投保人豁免常见的几种情况

投保人豁免的情况就比较全面了,不光包含疾病类的(轻症、重疾),还有身故、失能等。

二、保费豁免的作用是什么

对于重疾而言,一般都是这样一个递进关系:轻症→中症→重疾→全残→身故。

随着人们体检意识的普遍加强,好一些的情况,都能在轻症或是中症时期发现,这样一来,不光能早发现早治疗,还能节省出剩下的保费。

此外,保费豁免对以下两个群体也有着不小的意义:

1、给子女投保

其实最早期的保费豁免就出现在少儿险中,即父母为儿女投保。意义在于,避免自己有一天得重病或伤残或身故,失去了工作能力,子女的保费也会因此中断,从而失去保障。

2、给配偶投保

夫妻互相给对方购买重疾险,并双方同时附带被保人豁免和投保人豁免条款,只要其中有一人出险,夫妻双方都能豁免保费。

出险人作为被保人获得豁免,同时,因为出险人也是配偶的投保人,所以配偶将享受投保人豁免。

三、保费豁免值得选择吗?

上文我们提到了,如果是以附加险形式出现,或是与主险捆绑的保费豁免,是需要额外承担费用的。其实即便是写在主险合同内的豁免,看似不用多缴纳保费,但实际上,这三种的任何一种豁免都是有成本在的。

虽然达到条款中的特定条件,就可以省去剩余的保费,是一件“稳赚不赔”的好事,但对于需要额外支付保费的豁免责任来说,到底值不值得为此多花上一笔费用呢?

1、保费豁免的成本

被保险人豁免一般会直接体现在主险合同中,且成本本身不大,一般只有百元以下,所以这里象菌就以投保人豁免为例分析一下。

以长生福优加重疾险为例:

30岁男,50万保额,20年缴,保至终身,不附加身故责任,附加投保人豁免(同为30岁,女)的总保费为11359元;

而不附加的总保费为10800元,两者相差559元,如果是20年缴,一共的总保费为11180元。

- 重大疾病保险金2次每次1万

- 轻症疾病保险金3次每次0.3万

- 中症疾病保险金2次每次0.5万

无论投保人罹患轻症、中症、重疾、高残还是末期疾病,甚至是身故,都能免除余期未交保费,这样来看,还是比较值得的。

2、保费豁免不是想买就能买

但是,保费豁免也是有附加条件的。以投保人豁免为例,如果超过50周岁,很多产品是无法附加投保人豁免的。即便年龄符合,如果身体条件比较差,健康告知不能通过,也不能附加。

除了年龄和健告,它也是有等待期的,超过等待期,保障才正式生效;而且无论轻症还是重疾,需要达到保险公司规定的保障范畴才能获赔。

总结下来就是:年龄和健康告知决定了你是否有附加保费豁免的资格,而等待期和疾病则决定了豁免责任能否顺利获赔。

写在最后:

当投保人或被保险人达到一些特定情况时,往往会丧失或降低劳动能力,收入锐减的情况下,可能无法承担剩余保费的支出。

这时,保费豁免就是很实用的一个加分项,建议给孩子投保或者是夫妻双方投保的,在能力范围内都尽量附加上。