肺炎肆虐下,肺部疾病如何轻松投保?

肺部疾病投保最全攻略

分享到:

肺炎疫情肆虐,让很多人不得不直面肺部健康问题。肺部的主要功能是参与人体必需气体的过滤和排放,所以它可以说是我们人体的核心器官。

肺脏除了主管呼吸功能外还具备非呼吸性的防御、免疫及内分泌代谢功能。因此,一旦肺部出现问题,进而也会影响到各个脏器的正常运转。

这些年,由于空气污染、吸烟等因素,肺部疾病越来越普遍,那么对于肺部已经出现异常的人群该如何投保呢?象菌今天就来和大家说一说。

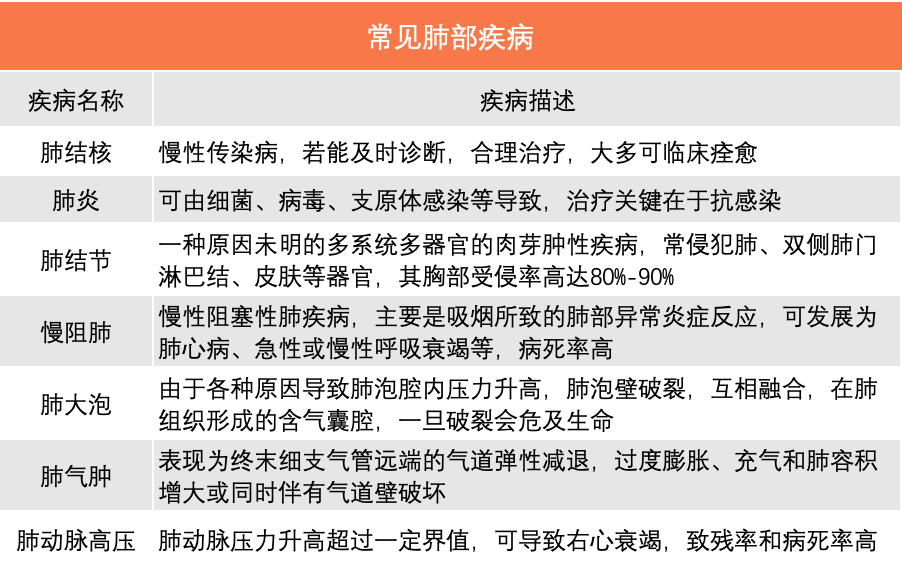

一、常见的肺部疾病有哪些?

因为肺部疾病的潜伏期一般在5-10年,很多人没有充分的认识,据统计,医院里有三分之一的内科病人患有呼吸道疾病。

下面象菌就总结了一些常见的肺部疾病,具体如下:

在以上七种比较常见的肺部疾病中,肺结核、肺炎、肺结节占比更突出,而这些病症也是很多健康险在健康告知中会询问的。

究竟肺部健康异常影不影响投保,如何投保更有利,我们接着往下看。

二、临床医学和投保是两回事

在此之前,我们先来说个更重要的话题,那就是我们在看病时医生对病情的解析和最终保险公司的判定结果可能是完全不同的两码事。

原因主要在于核保医学与临床医学是不同的两个概念,不同之处有两方面:

1、研究对象不同

核保医学:是以大多数的被保险人为主,以健康的共同团体,让整个保险制度得已顺利运作为目的。

临床医学:是以单独的个体,面临身体上的不适,以查明病情及治疔为目的。

2、研究范畴不同

核保医学:重视对被保人群发病率及死亡率的评佔、预测,注重长期预后,因此观察的期间短则三个月(肺炎),长则五年(肺癌)。

临床医学:对疾病的预防、诊治,强调的是相对短期的生存率,更重视目前的发生率、存活率。

临床医学注重现在的生存率,而核保医学更重视未来的死亡率。因此,千万不要认为医生所说的没什么大问题就可以不如实告知。

此外,象菌再多说几句,需要如实告知,但告知也是有学问的,我们谨记以下八个字,更有利于投保:“有问有答,不问不答”。

三、肺部常见异常的核保

根据肺部疾病的严重程度,各家保险公司的核保尺度也不尽相同,所以肺部疾病不能一杆子打死,很多情况还是可以正常买的,一些严重的肺部疾病,也可以挑选到核保比较宽松的产品。

1、肺炎

首先,先来说一说与此次疫情关系比较大的肺炎。

定期寿险:基本上不询问肺炎情况,大部分是可以正常投保的。

重疾险:一般不是SARS肺炎,单次发病已经痊愈都可以正常投保。

医疗险:一般急性肺炎并且已经痊愈的话是比较好投保百万医疗险的。

意外险:大部分不询问健康异常情况,不过带猝死责任的意外险,可能会询问近2年的住院手术情况,如果因肺炎住过院的,投保其他的意外险即可,选择还是很多的。

2、肺结核

重疾险:一般不是粟粒性结核或者肺外结核,而且已经痊愈了,都可以正常投保。这里推荐长生福优加重疾险,核保条件比较宽松。

医疗险:和重疾险要求基本一致,只不过有的产品需要痊愈1年以上,有的需要痊愈2年以上。这里推荐好医保·长期医疗险,已痊愈或停药满1年的基本都可以正常投保。

定期寿险:大部分健康告知不询问肺结核,可以直接投保。

意外险:和肺炎的核保一样,大部分可以正常投保。

- 重大疾病保险金2次每次1万

- 轻症疾病保险金3次每次0.3万

- 中症疾病保险金2次每次0.5万

3、肺结节

重疾险:已有肺结节的大部分都会拒保,因为结节和癌症的关系密切。

不过昆仑健康保2.0重疾险,对于已手术切除,且病理检查为良性结节的情况,还是可以标准体承保的。医疗险:大部分会拒保,不过好医保长期医疗险、平安e生保(保证续保版)有机会正常投保或除外承保。

定期寿险:很多产品会提及肺结节,不过还是有未涉及的产品,比如瑞泰瑞和定期寿险,是可以正常投保的。

意外险:和肺炎的核保一样,大部分可以正常投保。

写在最后:

总体来看,肺部疾病选择保险产品的空间还是很大的,所以有类似情况的朋友不用特别担心。

同时也建议大家,在身体健康或者病情不严重的情况下尽早投保,否则可能就很难买到保险了。