买保险前,要不要做“那件事儿”?

60岁前多赔80%!可附加身故和返还!

分享到:

最近,重疾险新品如雨后春笋。

其中,信泰的如意金葫芦初现版(以下简称“如意金葫芦”)上线有一段时间了。

因为保障还不错,受到不少朋友关注,今天,就带大家一起来分析下。

如意金葫芦是分组多次赔付的重疾险,重疾分 6 组赔 6 次,赔付比例依次递增,最高赔 200% 保额。

具体保障内容,我们整理了表格如下:

如意金葫芦 虽然重疾有分组,但我们研究条款发现,它的癌症单独为一组,并且6大高发疾病均匀地分在了4组里面,总的来说分组是比较合理的。

买多次赔付的重疾险,分组条件非常重要,关系到获赔的概率。

接下来,我们也总结了 如意金葫芦 的两个特点:

特点 1:60岁前重疾额外赔

在 60 岁前,第一次得了重大疾病,如意金葫芦可赔 1.8 倍保额。

比如:小明买了45万的如意金葫芦,在40岁不幸得了肺癌,那么可以赔81万。

对大部分人来说,60岁前需要挣钱养家,承担了家庭主要责任,因此更高的保额,意味着更好的抗风险能力。

特点 2:可选保障丰富

如意金葫芦的可选保障有 3 项,包括癌症多次赔、两全险、身故保障。

其中癌症多次赔付会更实用一些,我们具体来看看:

如意金葫芦 的这项附加保障无论是恶性肿瘤-重度,还是恶性肿瘤-轻症,均可多次赔,其他产品一般只有恶性肿瘤-重度才能多次赔。

详细情况如下:

这项附加保障还是比较全面的,附加后保费仅多了 12% 左右,也比较划算,如果有预算可以考虑加上。

另外两项可选保障,相对来说不那么实用,而且附加后价格很贵,这里也简单给大家介绍下:

- 两全险:在 65 或 70 岁时,没有理赔过重疾,那么会返还已交保费。但要是有理赔过重疾,就没得返还了,多交的钱也就打了水漂。

- 身故保障:身故可以赔 100% 保额,但附加后价格贵 34% 左右。如果想要加强身故保障,我们更建议补充一份定寿。

整体来看,如意金葫芦 的各项保障比较齐全,它的性价比如何?是否值得选?下面我们一起来看看。

我们选取了市面上热销的 4 款多次赔付重疾险,一起来对比看看 如意金葫芦 的性价比如何:

直接说结论:

- 如果看重性价比:可以考虑 健康保普惠多倍版,重疾不分组赔两次,保终身不含身故时,价格最便宜。

- 如果看重保障全面:可以考虑 如意金葫芦,附加癌症多次赔后,价格也比较实惠;阿波罗 1 号 也还不错,重疾不分组赔 3 次,60 岁之前重疾能多赔 60% 保额,同时轻中症也有额外赔。

多次赔付重疾险,赔完一次重疾后,合同可以继续保障,免去后顾之忧。

很多细心的朋友可能会有这样的疑问:

Q:赔了重疾后,轻中症还能赔吗?

不可以的。

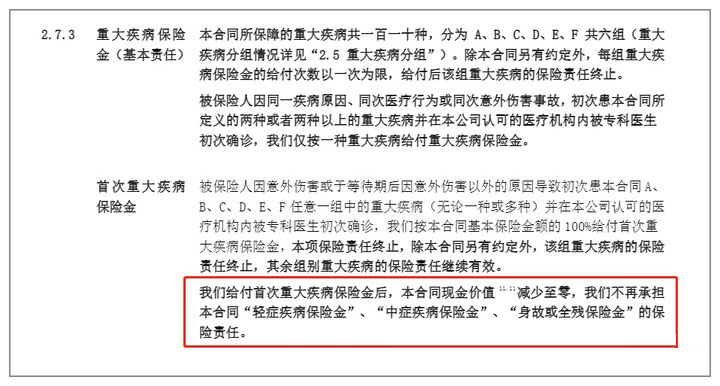

大部分重疾险,在赔了一次重疾后,轻中症保障也就结束了,条款里也明确写了这一点:

(如意金葫芦条款)

反过来,如果先赔了轻中症,后续得了重疾也还能赔,而且这种情况下,重疾的保额一般不会受到影响。

我们常说:买重疾险越早越好。

不仅是因为早买更便宜,更是因为投保时会有健康要求。

要是身体已经查出一些小毛病,也不用过于担心。只要掌握方法,就能顺利投保。