买保险前,要不要做“那件事儿”?

买保险前,有哪些注意事项呢?一起来看看

分享到:

没错,就是“体检”这件事儿!

买保险前要不要体检,这是后台小伙伴经常问到的一个问题。

不体检,怕以后身体出事了保险公司拒赔。

体检吧,又怕查出点毛病,再去购险轻则要加费,重则被拒保。

我告诉你,真 没 必 要 !

正确的打开方式应该是:先投保,再体检。

大家都知道,买保险是有门槛的,只有身体符合一定的标准,才能投保。

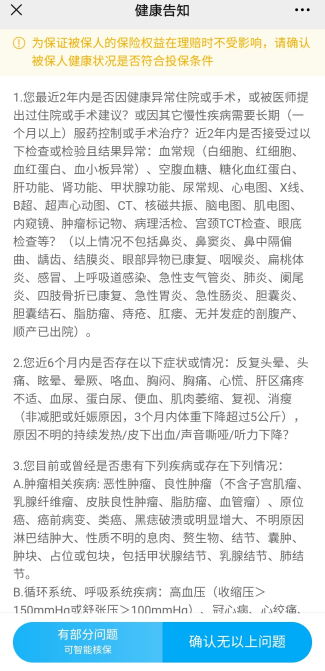

在很多人的眼里,这个标准可能是“体检报告”,但绝大多数情况下,其实是“健康告知”,也就是保险公司给你提供的一张健康清单。

如下图所示:

不是你有什么病都要告知保险公司,只要没有出现过上述的问题,就可以放心买了。

“可有些疾病自己也不知道是否存在,怎么办?要去医院体检吗?”

这位朋友问得好,实话告诉大家,保险公司不可能以有无体检报告为由而拒赔。

这可是《保险法》规定的:如果保险公司询问了,我们才需如实告知。

关于“健康告知”的答复,只要遵循以下三个原则就行:

一、保险公司问到了,那就如实告知,如果隐瞒真实情况,很可能为未来理赔埋下重大隐患;

二、没问到的就别回答了;

三、自己不知道或未经诊断的疾病,则默认没有。

那么,是不是自己有健康告知里提到的病?就不能买了?

不,还可以做核保。

核保会一般会面临5种结果,如下图:

核保环节,会针对需要告知的疾病提出一系列问题,根据回答,保险公司再决定要不要继续做你这单生意。一旦发现此种疾病需进一步确认,这样的情况就需要针对核保要求进行复查。

哪怕一家公司核保没通过其实也没关系,可以多换几家不同的公司核保。

毕竟各家核保标准不一样,A保险公司不让买,可能B保险公司就能保。

当然,各种健康问题的核保结论不一样,不确定自己能不能买的情况,可以加微信详细问一问。

但有几种情况,你是逃不过体检环节的:

1、在线下保险公司投保,超过一定额度和年龄,必须先体检才能买;

2、有既往病史的人群,针对既往疾病要提供半年内的复查报告;

3、医保卡曾外借给他人看病买药,因为医保卡有购药记录,保险公司会默认你有这个病,以防万一,最好提交近期体检报告,自证清白后再买。那么,保险买完后,总能去体检了吧?

嘿!还是不行!

投保后会有一段等待期,一般是90天或180天,这个时间内出险是不赔的,但因意外伤害导致的疾病除外。

建议保单生效后,再去体检。

当然,要是在等待期中生病了,该去医院还是得去,可别拖成大病。

好了,今天就唠到这儿吧

今天就唠到这儿,如果大家有保险购买意向,或想了解其他保险产品,可以微信扫描下方二维码添加“大象保赵老师”,将您的情况和疑惑告诉她,她会及时为您提供最靠谱省钱的购险方案!