很多人被拒赔,都是因为它!

健康告知做不好,理赔的时候麻烦可不少。

分享到:

之前某地银保监会的一项资料显示:

52%的拒赔,都是由于被保险人未如实告知既往病史。

啥意思呢?

就是【健康告知】没做好呗~

健康告知,决定了谁能买保险,谁会被拒之门外。

保险公司一般都会通过它来对你的身体健康状况、所从事的职业做风险评估,再依据评估的结果决定是否保你。

医疗险、重疾险、寿险、防癌险等健康险,都需要健康告知。

互联网保险大火后,许多人都喜欢在线上投保,但不管线上线下,都少不了健康告知这一步。

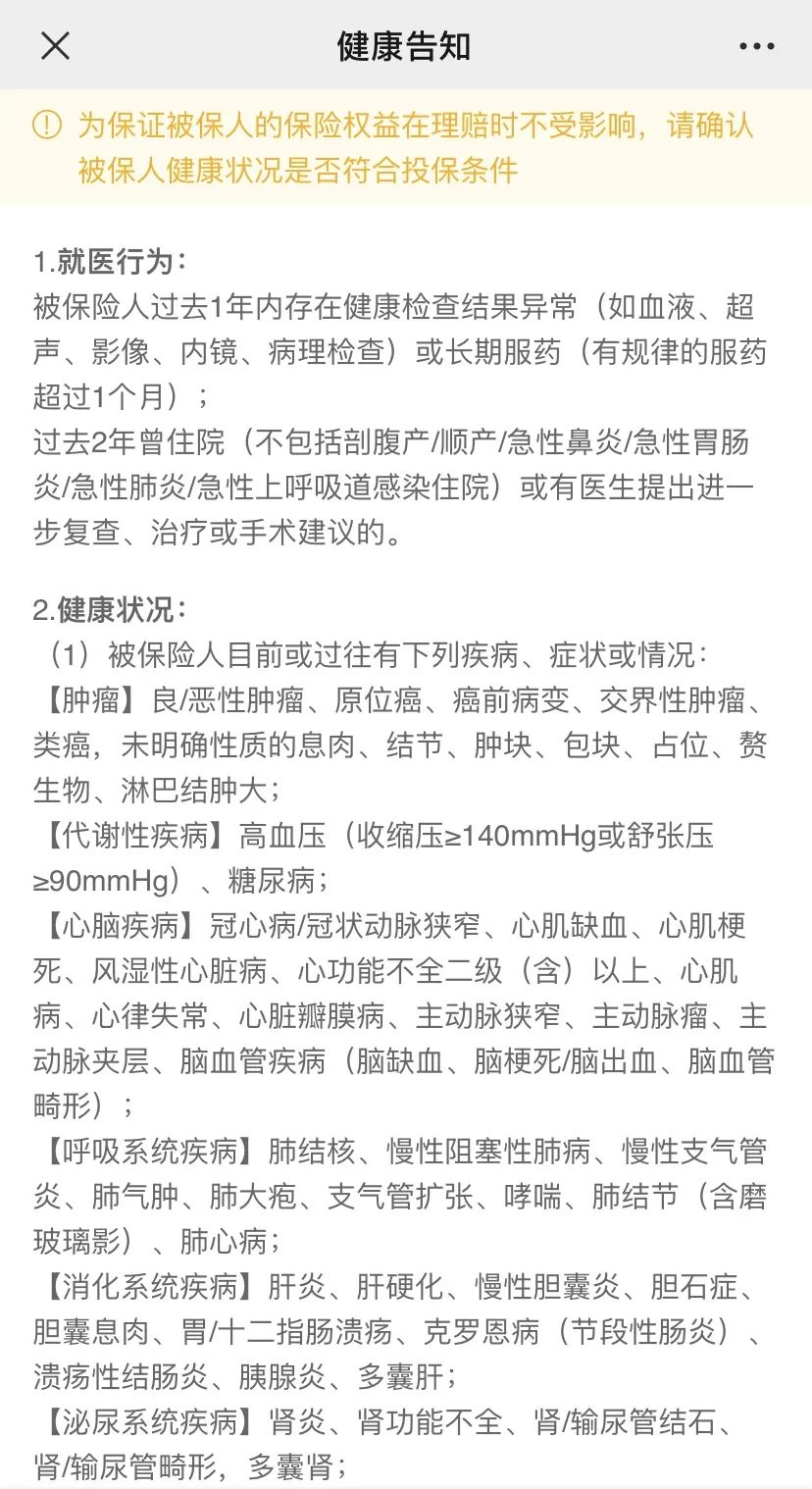

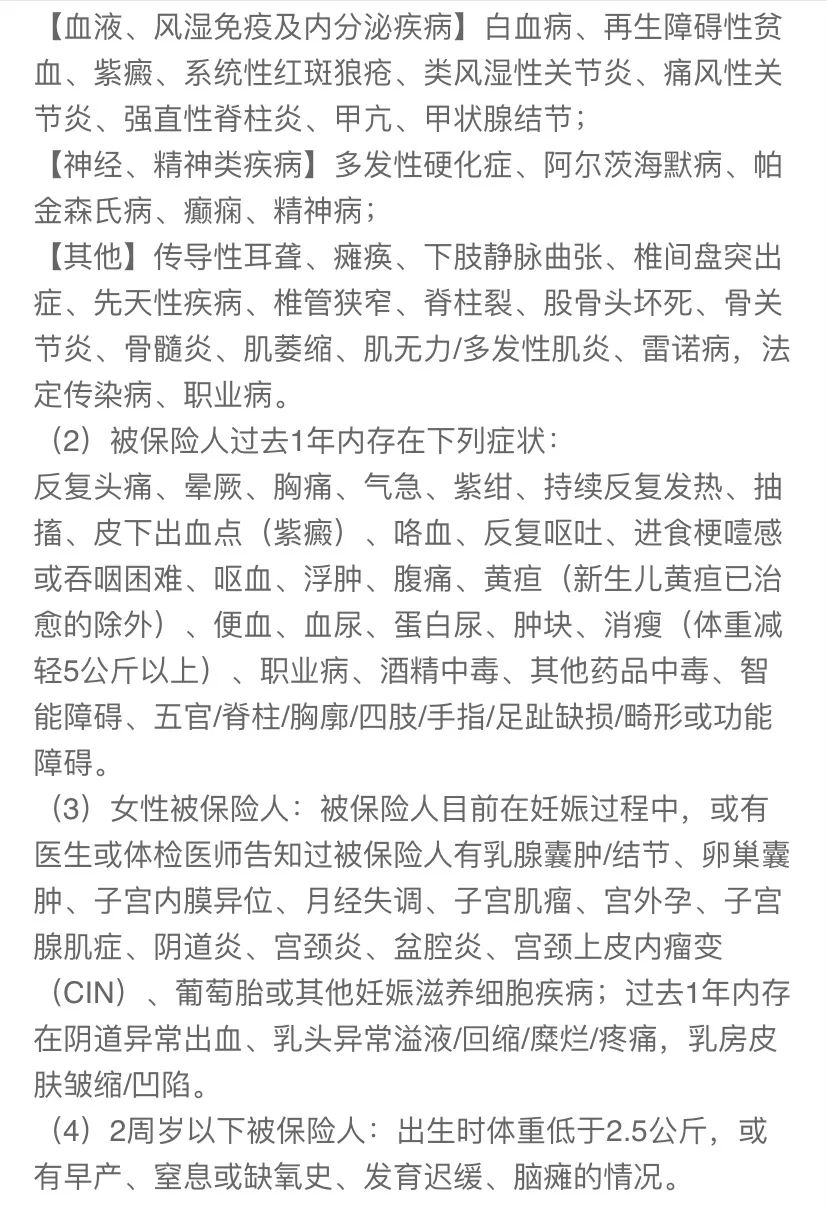

某款百万医疗险的健康告知节选:

不管内容有多繁琐,你也得一条一条仔细认真地看!

要是在投保时不符合健康告知,后期需要理赔时,保险公司有极大概率是不赔的。

看过以后,要遵循如实告知三原则:

(1)有问必答

问到了,一定要如实回答,不要抱有侥幸心理,你的隐瞒,很可能是未来理赔被拒的一个重大原因。

(2)不问不答

不是啥都得告诉保司,没问到的,就别回答。

您要是“热心肠”主动说了曾经得过xx病,那就别怪保司加费承保或拒保了……

(3)未经诊断,默认没有

健康告知里询问到的疾病,未经医院和体检确定的,则默认为没有。

你自己的胡思乱想,民间无名郎中的诊断,养生专家的小科普,这些都不算。

做完健康告知并顺利通过后,就可以继续投保了,

如果没通过,就需要进入:【智能核保】

健康告知比较死板,要么承保,要么拒保,不留后路。

于是,不少线上的产品有了智能核保这条路,给那些被拒保的人提供一次承保的机会。

而且,智能核保不会留下被拒保的记录。

智能核保最后会有五种结果:

(1)正常承保:这也是最理想的结果;

(2)加费承保:需要比正常情况每年多交点钱,至于多交多少钱,要看具体的病情;

(3)除外责任:是除了某个病以外,其他的病都可以正常承保。

(4)延期受理:保险公司观察一段时间病情后再做处理,也可能正常承保;

(5)拒保:这是最坏的情况,想买这款保险基本是无望了。

健康告知、智能核保都无法通过的话,还剩下最后一种办法:【人工核保】

需要给保司的核保部门发送邮件,提供最近的病史资料,比如诊断病历、体检报告等,病历或报告必须完整。

有些保险公司也能直接从线上申请人工核保。

但是,人工核保这个步骤需要慎重选择,因为会留下你的核保记录。

这一点挺重要的,一旦留下拒保或者延期的记录,再买别的保险,会很麻烦。

因为你的拒保情况,其他保司也能了解到,保司自然不愿再让身体健康不佳的人投保了。

所以,不建议非走人工核保这一步。

实在拿不准的状况,交给专业人士去判断吧。

要想毫无阻碍的通过健康告知,就得趁着年轻、身体状况还比较好的时候投保,别等到最需要保险的年纪,却失去了投保资格……

如果大家还有其他疑问,随时可以找我们的顾问进行咨询~

推荐产品:

- 一般医疗保险金200万元

- 108种特定疾病医疗保险金400万元

- 甲类及按甲类管理的乙类法定传染病危重型疾病保险金1万元