怎样做到快速理赔?病历这样写帮你大忙

保险的理赔流程是什么?

分享到:

保险是分摊意外事故损失的一种财务安排,也是转嫁风险的唯一金融手段。人们买保险就是希望当发生意外或罹患疾病时,能用这份钱帮助自己度过难关。所以,保险的理赔对每个人来说至关重要。

之前象菌专门写过一篇因未如实告知、等待期内出现、医保卡外借等行为导致拒赔的发生。今天,象菌继续来和大家说说关于“理赔流程”和“如何写病历”的那些事。

一、保险的理赔流程

在买保险时,大家会对产品本身、健康告知特别关注,但并不会对理赔流程进行深究,这就导致很多人在出险后不知道该如何理赔。保险的理赔其实很简单,主要分为4步:

1、确认理赔条件

每个险种有自己的保障范围和免责条款。如意外险只保障意外事故、重疾险只理赔合同中约定的疾病、百万医疗险要超过免赔额后才可以理赔。

所以,发生事故后,首先要判断出险情况是否符合理赔条件,是否等待期内出险,是否在免责条款里。如果符合理赔,及时向保险公司报案。

2、向保险公司报案

保险事故发生后,务必要及时向保险公司报案,报案的既可以是被保险人本人,也可以是其他人。报案时间越快越好,人身保险通常要在保险事故发生后10日内通知保险公司。

对于意外事故,要在事故发生后立即通知保险公司,否则可能要承担因迟缓通知而增加保险公司调查的费用。一些需要及时固定,却因未报案而未固定的证据一旦灭失,就难以界定保险责任,会给投保人造成巨大损失。

所以要及时报案,尤其是意外险,速度越快越好。

3、向保险公司提交材料

需要准备保险合同、理赔申请书、有效的身份及关系证明。带有身故责任的保险需提供死亡证明,如火化证明、户籍注销证明。疾病残疾类保险需提供残疾程度鉴定报告书、疾病诊断书,医院的各项收据、病历记录、手术记录等等。

为方便保险公司审核,所有材料最好准备原件。

4、保险公司审核

保险公司在收到理赔材料后,会在一定时间内对相关材料进行审核。如果审核没问题,很快就会下发理赔通知书,并将理赔金打进受益人的银行账户中。

如果材料准备不齐全,保险公司会要求尽快补齐资料,如果怀疑存在未如实告知的行为,保险公司会对此展开调查。

这就是保险理赔的四个步骤,总结一下非常简单,出险→报案→递交材料→审核。

接下来,象菌说说病历如何写理赔更快。

很多人对病例不重视,觉得没什么关系。社保对病例的管理没那么严格,即便出现含糊、摸棱两可的词也可以报销,但商业保险是认真的。

二、病例这样写理赔更快

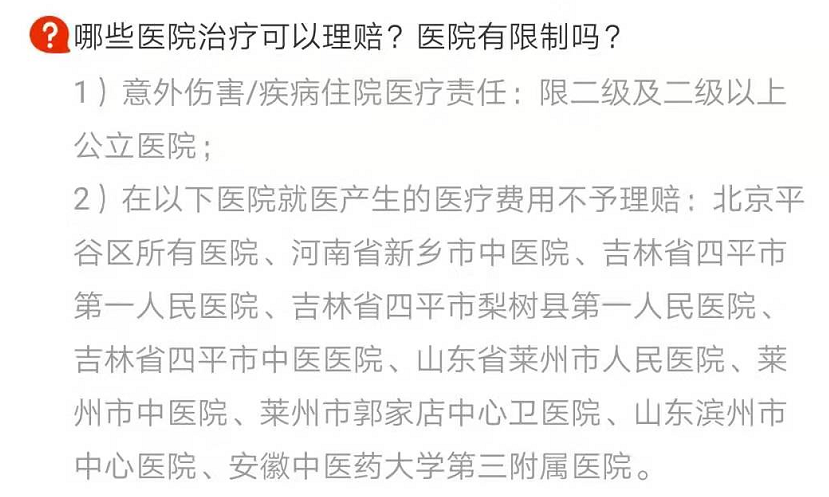

1、注意医院的选择

大多数保险对就诊的医院有着严格的限制,如果没在指定的医院就医,是不能获得赔付的。

在就医时选择二级及二级以上公立医院,部分产品会规定XX医院就医产生的费用不予理赔,所以,在选择医院时一定要注意。

另外,没有特殊说明的门诊、私立医院也是不能报销的。

医院所给的全部资料,都有可能成为日后理赔的重要依据,好好保存,不要弄丢,补办会很麻烦。

2、避免敏感词汇

在医生填写病历时,尽量不要在病历上出现:原生的、先天性的、旧病复发等词汇。也不要自我诊断、胡乱吃药,并让医生写在病历中,更不能“我觉得我有XX病,就一定有XX病”。

一旦保险公司在病历上看到这些描述后,可能会认为被保人在投保时没有如实告知,故意隐瞒,从而拒赔。

3、不要把小病当大病

病历不仅是记录病人的就诊情况,也是一种法律文书。但有些时候,医生对此并不重视,仅根据患者的口述,就随意地在病历里填写,然后保险公司根据病历的内容,做出了拒保结论。

这几种常见疾病,千万要注意措辞:

①咳嗽vs哮喘,反复咳嗽不见得一定是哮喘,哮喘是个慢性病,控制不好容易反复发作,一旦诊断成哮喘,对投保和理赔会造成影响。

②忧郁vs抑郁,心情不好、工作压力大,晚上失眠,可能是忧郁,也可能和激素水平有关。如果被医生诊断成抑郁症,或焦虑症,对保险来说很麻烦。

③血压偏高vs高血压,高血压的诊断是比较严谨的,偶尔测出来血压偏高不能立马确诊为高血压。影响血压的因素很多,包括心情、运动、天气...,如果医生直接写个高血压,以后大概率是告别保险了。

④大便带血vs便血,便后撕裂样疼痛,伴滴鲜血,其实没啥大毛病,如果写成便血,就严重了。

⑤不明症状头晕,有的人头晕,验了血、查了CT、做了核磁检查没问题,但医生写“不明症状头晕”,就很麻烦了,保险公司会怀疑你有高血压或脑中风前兆。

4、意外伤害需注意

由意外造成的伤害,一定要医生将“意外”写进病历本。如果责任不明确,不要说是被他人所伤,因为意外险只保外来的、突发的事故造成的伤害,而第三方造成的伤害,必须由第三方赔付。

5、告诉医生自己有商业保险

如果觉得这些太麻烦,自己搞不定,可以直接告诉医生“我有商业保险”,医生就会知道病历的重要性,在写的时候会尽可能的仔细和认真。

6、注意细节

发生意外时,被保险人可能出于半昏迷状态,家人也可能因悲痛欲绝而漏掉一些小毛病。比如病历本上姓名与身份证不符;对造成事故的原因描述不准确等等,这些小细节都会给理赔造成困扰。

医生有时也会粗心大意,比如将患病的“天”数写成了“年”,病历上写成看起来差不多其实差很多的疾病,药品名字写错等等。在理赔纠纷中,这样的案例并不少。

写在最后:

在实践中,保险公司不怕理赔,因为他们事前将可能发生的风险进行精算,提前准备好责任金,符合条款的都会赔付。但保险公司不是慈善机构,理赔时也有自己的原则和标准。

如果哪些资料弄错了,但情况属实,也无需太过担心,保险公司会赔的,就是处理过程繁琐,需要自己去收集、提供证明材料,必要时可能去法院解决,时一个耗时耗力的过程。